Dobrý deň, milí čitatelia blogu. Začali sme podrobný rozhovor o účtovanie dane z príjmov fyzických osôb v 1C ZUP a pozreli sa na najjednoduchší príklad, ktorý predstavil celý cyklus účtovania dane z príjmov fyzických osôb (mimochodom, v článku si môžete prečítať o vytvorení dane z príjmu fyzických osôb). V tomto príklade bola daň z príjmu fyzických osôb vypočítaná pomocou dokladu „Mzdy“. Dnes vám poviem, v akých ďalších dokumentoch je možné vypočítať daň z príjmu fyzických osôb a tiež si povieme, aké parametre sú k dispozícii v programe 1C Mzdový a personálny manažment na nastavenie účtovníctva dane z príjmov fyzických osôb, prečo sú potrebné a kde sa nachádzajú. Najmä budeme diskutovať nastavenia odpočtu dane z príjmu fyzických osôb, ako aj možné možnosti výberu postavenia fyzickej osoby pre účely účtovania dane z príjmov fyzických osôb ( rezident, nerezident, vysokokvalifikovaný zahraničný špecialista a ďalšie). V tomto článku sa pozrieme na dva príklady:

- V prvom budeme pracovať s nastavením zrážok - zamestnanec má 4 zrážky;

- V druhom príklade sa pozrime na to, ako program reflektuje a kompenzuje nadmerne zrazenú daň z príjmu fyzických osôb pri zmene postavenia daňovníka.

✅

✅

Takže v predchádzajúcej publikácii bol uvedený príklad, keď mal zamestnanec len jeden plánovaný typ časového rozlíšenia, ktorý bol vypočítaný v dokumente "Mzda" a v tom istom doklade bola vypočítaná aj daň z príjmov fyzických osôb z tohto časového rozlíšenia. Ale v 1C ZUP existuje aj množstvo akruálnych dokumentov, ktoré zabezpečujú výpočet dane z príjmov fyzických osôb. Najprv uvediem všetky tieto dokumenty:

- – karta „Platba“;

- – záložka „Výpočet práceneschopnosti“ -> „Daň z príjmu fyzických osôb“

- – karta „NDFL“.

Schopnosť vypočítať daň z príjmu fyzických osôb v týchto dokumentoch sa objavila nie tak dávno. Predtým sa daň z príjmu fyzických osôb počítala len v r doklad "Mzdy" a preto to mala byť posledná možnosť aby boli zohľadnené všetky prírastky za mesiac pre správny výpočet dane z príjmov fyzických osôb. Toto odporúčanie by sa malo dodržiavať aj teraz. Keďže väčšina akruálnych dokladov stále nepodporuje nezávislý výpočet dane z príjmu fyzických osôb, sumy za tieto doklady sa zohľadnia pri výpočte dane z príjmov fyzických osôb v konečnom dokumente „Mzdy“. Patria sem nasledujúce dokumenty:

- Zamestnanecké prémie;

- Evidencia prestojov zamestnancov organizácií;

- Výpočet odstupného.

Nastavenie zrážok dane z príjmov fyzických osôb v 1C ZUP

✅

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

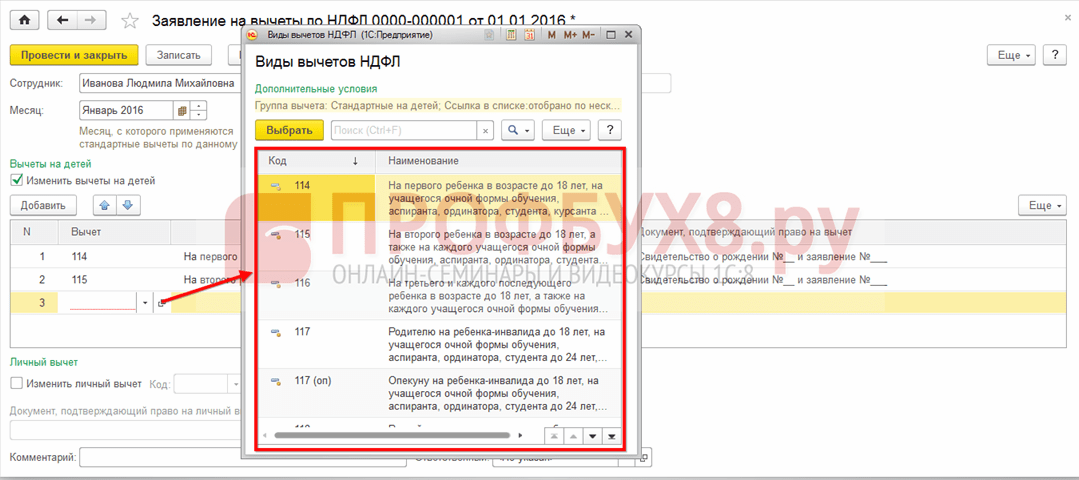

Teraz si povedzme, ako program nastaví účtovanie štandardných odpočtov dane. Najprv vám dovoľte pripomenúť, čo je daňový odpočet. Odpočítaním dane je určitá suma, ktorá znižuje základ dane, t.j. nepodlieha dani z príjmov fyzických osôb. V podstate ide o štátom stanovený benefit pre určitý okruh občanov. Tu som začal hovoriť štandardné daňové odpočty. Tie obsahujú:

- 1400 rubľov. – pre každé dieťa (pre prvé a druhé dieťa) – kód 114/108 (pre prvé dieťa) a kód 115 (pre druhé dieťa);

- 3000 rubľov. – pre tretie a každé ďalšie dieťa – kód 116;

- 3000 rubľov. – pre každé zdravotne postihnuté dieťa skupiny I alebo II – kód 117/109;

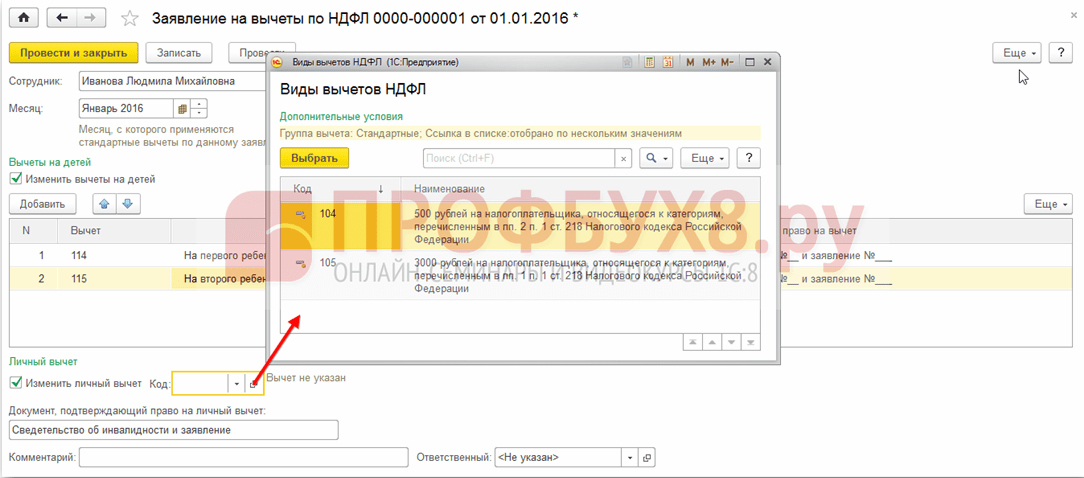

- 500 rub. - pre osoby so štátnymi vyznamenaniami: najmä pre Hrdinov Sovietskeho zväzu, Hrdinov Ruska, pre vyznamenaných Radom slávy troch stupňov a mnoho ďalších - kód 104 (v ZUP sa táto zrážka považuje za osobnú štandardnú zrážku) ;

Pre tých, ktorí sa s teóriou výpočtu miezd, účtovania dane z príjmov fyzických osôb a odvodov ešte len začínajú zoznamovať, uvediem malý príklad. Predpokladajme, že zamestnankyňa Stepanova má štyri deti, t.j. má právo na 2 zrážky po 1400 rubľov. (kód 114 a 115) a 2 zrážky po 3 000 rubľov. pre tretie a štvrté dieťa (kód 116). Má tiež plat 30 000 rubľov. Za týchto podmienok sa daň z príjmu fyzických osôb (13 %) vypočíta podľa tohto vzorca: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13 % = 2 756 rub. Základom dane teda nebude celá mzda, ale suma znížená o výšku dlžných zrážok.

Teraz implementujme tento príklad v programe 1C ZUP. Na vyplnenie informácií o nároku zamestnanca na štandardné odpočty program používa formulár „Zadanie údajov pre daň z príjmov fyzických osôb“. Dostanete sa k nemu z formulára adresára „Zamestnanci organizácie“.

Môžete tiež vyplniť pole Dôvod, ale nie je to povinné. Ak je odpočet ukončený, zobrazí sa dátum a stav "neaplikovať".

V našom príklade zamestnanec nemá osobné zrážky, takže túto tabuľkovú časť necháme prázdnu.

Druhá tabuľková časť v tejto podobe je tzv „Nárok na štandardný odpočet pre deti“. Tento formulár vyplníme pre zamestnankyňu Stepanovú. Pripomínam, že podľa podmienok príkladu má štyri deti, a preto môže použiť nasledujúce zrážky:

- 114/108 – pre prvé dieťa 1 400 rubľov;

- 115 - pre druhé dieťa 1 400 rubľov;

- 116 – pre tretie a štvrté dieťa po 3 000 rubľov. pre každého;

Polia v tejto tabuľkovej časti sú približne rovnaké. Jediný rozdiel je v tom, že môžete uviesť počet detí (túto možnosť používame pri kóde zrážky 116) a uviesť dátum, do ktorého je zrážka platná, ak je to vopred známe (používame to pri zrážke 114/108). Odpočet môžete zastaviť aj zadaním samostatného riadku s uvedením hodnoty „Neuplatňovať“, kódu odpočtu a dátumu. Snímky obrazovky zobrazujú obe možnosti.

Ďalšia tabuľková časť v tejto podobe je tzv "Uplatnenie odpočtu".

A to musíte to urobiť, aj keď máte jednu organizáciu v programe, inak sa na zrážky nebude prihliadať.

Do pozornosti dávam aj to, že v tejto podobe existuje ešte jedna záložka. Dovoľte mi pripomenúť, že štandardný daňový odpočet sa uplatňuje dovtedy, kým kumulovaný príjem zamestnanca od začiatku roka nepresiahne 280 000 rubľov. Ak teda zamestnanec nenastúpi do organizácie od začiatku roka, mali by ste pre neho uviesť príjem, ktorý mal v predchádzajúcej alebo predchádzajúcej organizácii od začiatku roka. Tieto údaje sa budú brať do úvahy iba pri sledovaní limitu 280 000 RUB. Tieto sumy žiadnym spôsobom neovplyvnia výpočet priemerného zárobku.

V našom prípade bol zamestnanec prijatý na začiatku roka a teda záložka „Príjmy z predchádzajúcich zamestnaní“ nechajte ho prázdne.

Stav platiteľa dane pre daň z príjmu fyzických osôb

✅ Seminár „Lifehacks pre 1C ZUP 3.1“

Analýza 15 životných hackov pre účtovníctvo v 1C ZUP 3.1:

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

Status platiteľa dane v 1C ZUP je možné zistiť pomocou formulára „Zadávanie údajov pre daň z príjmu fyzických osôb“. Dá sa otvoriť z formulára prvku adresára „Zamestnanci“ v poli „Stav“. Na výber stavu je 5 možností:

- Rezident

- Nie tunajší, cezpoľný

- Vysokokvalifikovaný zahraničný špecialista

- Účastník programu presídľovania krajanov

- Utečenec alebo ten, kto dostal dočasný azyl na území Ruskej federácie - objavil sa vo vydaní ZUP 2.5.85

V programe sú vysvetlenia pre každú možnosť, takže sa zameriam iba na funkcie odrážania situácie, keď sa v polovici roka zmení stav zamestnanca. Ako vidíte, okrem samotných prepínačov má formulár pole, kde sa nastavuje obdobie. Tie. tento ukazovateľ je periodický. Pozrime sa na podobnú situáciu.

Organizácia prijme zamestnanca, ktorý je cudzím občanom a v čase prijatia do zamestnania (01/10/2014) má bydlisko v Ruskej federácii menej ako 183 kalendárnych dní. Preto je mu daný status "Nie tunajší, cezpoľný". V dôsledku toho sa daň z príjmu fyzických osôb za január a február vypočítava sadzbou 30 %.

Ukazuje sa, že daň z príjmu fyzických osôb zamestnanca za január a február je 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

V marci nastáva lehota, kedy pobyt cudzinca na území Ruskej federácie presiahne 183 dní. Preto získava štatút "obyvateľ". V tomto prípade je v 1C potrebné zmeniť stav zamestnanca s uvedením mesiaca, v ktorom dostal zodpovedajúci stav, a to sa uloží do histórie zmien.

V dôsledku toho sa daň z príjmu fyzických osôb zamestnanca začne od marca počítať so sadzbou 13 %. Toto však nie je jediná zmena, ktorá nastane. Pri výpočte dane z príjmov fyzických osôb za marec sa daň za január a február prepočíta sadzbou 13 %. Záporné sumy sa vypočítajú za január a február: 30 000 * (13 % - 30 %) = -30 000 * 17 % = - 5 100; -5 100 * 2 = -10 200 rub. (prebytok zadržaný na 2 mesiace).

Vrátenie nadmerne zadržaných súm sa uskutoční z dane vypočítanej v marci: 3 900 RUB. Tie. v marci dostane zamestnanec celú mzdu bez zrážky dane z príjmov fyzických osôb. Daň z príjmu fyzických osôb za marec však nepostačuje na úplnú kompenzáciu prebytočnej zrazenej sumy a preto vo výplatnej páske za marec v riadku „vrátane: nadmerne zrazenej dane z príjmu fyzických osôb na konci obdobia“ uvidíme údaj 6 300 = 10 200 (suma preplatku zrazená začiatkom marca) - 3 900 (vrátená z marcovej dane z príjmu fyzických osôb).

Upozorňujeme, že tento dlh vo výške 6 300 rubľov. Hoci je uvedený ako dlh organizácie, neovplyvní výšku splatnej mzdy. Zamestnanec dostane výplatu 30 000, nie 36 300.

Vrátenie nadmerne zrazenej dane z príjmov fyzických osôb zamestnancovi sa teda uskutoční v nasledujúcich dvoch mesiacoch na úkor vypočítanej dane z príjmov fyzických osôb v týchto mesiacoch. Dúfam, že som tento mechanizmus vysvetlil jasne.

V tomto príklade máme pomerne jednoduchú situáciu: začiatkom roka sa zmenil status zamestnanca a počas nasledujúcich mesiacov je čas na kompenzáciu dane z príjmu fyzických osôb. Ale môže sa stať, že zamestnanec zmení status napríklad v novembri a jednoducho do konca roka nebude dosť času na kompenzáciu celú zadržanú prebytočnú sumu. V tomto prípade program neprenesie tento dlh do ďalšieho roka. Zamestnanec by sa mal nezávisle obrátiť na daňový úrad a bude to ten, kto mu vráti prebytočné zadržané prostriedky. V tomto prípade by ste nemali zadávať dokument "Priznanie k dani z príjmu fyzických osôb", keďže daňový agent (zamestnávateľ je daňovým agentom pre platenie dane z príjmov fyzických osôb) nemá právo vrátiť zamestnancovi daň z príjmov fyzických osôb, ale môže si preplatky započítať len voči nasledujúcim mesiacom (hovoril som o tom trochu vyššie s príkladom).

To je na dnes všetko!

Ak chcete byť prvý, kto sa dozvie o nových publikáciách, prihláste sa na odber aktualizácií môjho blogu:

POZOR: podobný článok na 1C ZUP 2.5 -

Dobrý deň milí návštevníci stránky. Dnes v ďalšom článku si povieme ako v programe 1C 8.3 ZUP 3.1 Proces účtovania rôznych druhov dane z príjmov fyzických osôb bol organizovaný:

- Vypočítaná daň z príjmu fyzických osôb

- Zrazená daň z príjmu fyzických osôb

- Uvedená daň z príjmu fyzických osôb

Podrobne sa pozrieme na to, aké doklady sa berú do úvahy tieto druhy dane z príjmov fyzických osôb a v akých registroch sa premietajú. Pozrime sa na konkrétny príklad registrácie v programe nárok zamestnanca na štandardný odpočet dane a ako sa bude zohľadňovať pri výpočte dane z príjmov fyzických osôb. Pozrime sa na niektoré ďalšie nastavenia, ktoré je potrebné vziať do úvahy pre správny výpočet dane z príjmu fyzických osôb v programe 1C ZUP, vydanie 3.

✅

✅

Najprv si povieme o vypočítaná daň z príjmu fyzických osôb. V programe ZUP 3.0 (3.1) sa táto daň z príjmu fyzických osôb počíta v dokladoch „Časové rozlíšenie miezd a odvodov“, ako aj v rôznych medziúčtových dokladoch, ako napríklad „Dovolenka“, „Služobná cesta“, „Nemocenské“. ““, „Bonusy“, „Jednorazové časové rozlíšenie“ a v niektorých ďalších. Najprv si povedzme, ako sa to počíta Daň z príjmov fyzických osôb v medziplatobných dokladoch. Dnešný materiál budem analyzovať na základe informačnej základne, ktorú sme vytvorili v dôsledku predchádzajúcich publikácií, o ktorých som hovoril a.

Pozrime sa na medziúčtový dokument „Nemocenské“ pre zamestnanca A.M. za október. Tento doklad je osobným účtovným dokladom a po vyplnení program automaticky určí priemerný zárobok zamestnanca za dva kalendárne roky predchádzajúce roku dočasnej invalidity. Tu sa nemocenská dovolenka úplne vypočíta na základe priemerného zárobku a sa vypočítava z dane z príjmu fyzických osôb. Detaily výpočtu tejto dane si môžete pozrieť kliknutím na tlačidlo s obrázkom zelenej ceruzky.

V okne, ktoré sa otvorí „Viac podrobností o výpočte dane z príjmu fyzických osôb“ uvidíme výšku vypočítanej dane, dátum prijatia príjmu, za ktoré sa počíta, prípadné štandardné a majetkové zrážky, ak sú na zamestnanca evidované. V našom príklade Ivanov A.M. V súčasnosti neexistujú žiadne odpočty dane z príjmu fyzických osôb. Daň z príjmu fyzických osôb bola vypočítaná správne - 252 rubľov, čo je 13% zo sumy príjmu 1 935,49 rubľov.

Osobitnú pozornosť by som chcel venovať rekvizitám "dátum platby" v dokumente „Nemocenské“. Faktom je, že je veľmi dôležité správne uviesť tento dátum v medziplatobných dokladoch. Pri príjmoch, pri ktorých sa kód príjmu NErovná kódu 2000 alebo 2530 (a pri kóde príjmu nemocnice 2300), je podľa "dátum platby" určený "dátum prijatia príjmu", pričom tento dátum určuje, do ktorého mesiaca zdaňovacieho obdobia sa príjem a z neho vypočítaná daň z príjmov fyzickej osoby započítajú.

V dokumente „Nemocenské“ je uvedený dátum platby 05.11 (výplata so mzdou) a na základe nej bola automaticky vyplnená dátum prijatia príjmu Tiež 05.11 , čo v skutočnosti vidíme v okne „Viac podrobností o výpočte dane z príjmu fyzických osôb“. Podľa toho budeme mať mesiac zdaňovacieho obdobia pre účely účtovania dane z príjmov fyzických osôb novembra. Kde môžeme vidieť toto obdobie? Napríklad, ak podľa zamestnanca Ivanova A.M. vygenerujte „Potvrdenie o príjme (2-NDFL)“, bude vidieť, že príjem s kódom 2300 (a to sú práceneschopnosť, v našom príklade vo výške 1 935,49 rubľov) klesol v mesiaci zdaňovacieho obdobia novembra. To isté sa stane v regulovanej správe „2-NDFL na prevod do Federálnej daňovej služby“, ak ju vygenerujeme.

Treba tiež povedať, že dátum prijatia príjmu, ktorý bude určený pre vypočítanú daň z príjmov fyzických osôb v zúčtovacom doklade, priamo ovplyvňuje vyplnenie štvrťročného hlásenia o dani z príjmov fyzických osôb. Problematiku vyplnenia 6-NDFL v 1C ZUP 3.0 (3.1) rozoberám veľmi podrobne v článku

Takže táto nemocenská dovolenka v daňovom účtovníctve bola zaregistrovaná v novembri. Sme o tom presvedčení. Je však potrebné poznamenať, že akruálny mesiac v dokumente „Nemocenské“ je uvedený ako október. To znamená, že ak v programe vygenerujeme mzdové zostavy zo sekcie Mzdy (Výkazy platov), ako napríklad „Výplatná páska“, „Úplná zostava časového rozlíšenia, zrážok a platieb“ alebo „Rozbor platov pre zamestnancov (ako celok za obdobie) “, potom sa v nich táto nemocenská dovolenka pripočíta k mesiacu októbra. Pozrime sa na príklad analýzy miezd pre zamestnancov, uveďte obdobie od 01.10 do 31.10 a pozrime sa, že nemocenská dovolenka je zahrnutá v správe.

Tie. je rozdiel medzi čím mesiac zdaňovacieho obdobia tento príjem sa eviduje (NOVEMBER), a ku ktorému mesiac časového rozlíšenia, je zadaný (OKTÓBER). Stojí za to pochopiť tento rozdiel a mať na pamäti, že táto situácia je normálna.

Registrácia vypočítanej dane z príjmu fyzických osôb s dokumentom „Časové rozlíšenie miezd a odvodov“ v 1C ZUP 3.1 (3.0)

Teraz sa pozrime na dokument "Výpočet miezd a odvodov" za október. Tu sa vypočítava aj daň z príjmu fyzických osôb (záložka „Daň z príjmu fyzických osôb“) a obrazovka nižšie ukazuje, že v tomto príklade sa daň z príjmu fyzických osôb vypočítava presne z príjmu zamestnanca, ktorý je naakumulovaný v tomto dokumente. Ale v skutočnosti program analyzuje všetky príjmy zamestnancov od začiatku roka, t.j. Daň z príjmov fyzických osôb sa počíta od začiatku roka na základe časového rozlíšenia. Ak program vidí, že z nejakého dôvodu nebola daň vypočítaná v medziplatobných dokladoch alebo v predchádzajúcich mesiacoch, ale mala byť, tak sa tu vypočíta táto daň z príjmu fyzických osôb, t.j. Program nepríde o žiadny príjem.

Na ilustráciu tohto bodu odstránime daň z príjmu fyzických osôb v dokumente práceneschopnosti a predpokladajme, že z nejakého dôvodu nebola vypočítaná. Strávme nemocenskú dovolenku touto formou.

Teraz prepočítajme daň z príjmu fyzických osôb v dokumente „Výpočet miezd a odvodov“.

Upozorňujeme, že podľa zamestnanca Ivanova A.M. v doklade „Výpočet miezd a odvodov“ na záložke Daň z príjmov fyzických osôb máme vytvorené dva riadky. V prvom riadku 1857 rubľov. - toto je vypočítaná daň z výplaty mzdy vo výške 14 285,71 rubľov. Druhý riadok, 252 rubľov, je daň vypočítaná z práceneschopnosti a môžeme ju určiť podľa dátumu prijatia príjmu 05.11., ktorý zodpovedá dátumu platby v dokumente „Nemocenské“.

Teda dátumom prijatia príjmu bude posledný deň mesiaca, za ktorý sa časovo rozlišoval, t.j. 31.10.

To isté platí aj pre ostatných zamestnancov. Sidorov S.A. v októbri sa platba časovo rozlišovala s hodinovou sadzbou a percentuálnym bonusom, tieto typy časového rozlíšenia majú aj kód príjmu 2000, dátum prijatia príjmu je posledný deň v mesiaci - 31.10.

Zamestnanec Petrov N.S. v októbri bola výplata časovo rozlíšená na základe mzdy (po hodinách) a platby za prácu cez sviatky a víkendy, tieto druhy časového rozlíšenia majú aj kód príjmu 2000, resp., dátum prijatia príjmu je posledný deň v mesiaci - 31. 10

Dátum prijatia príjmu sa teda určí podľa kódu príjmu uvedeného v nastaveniach druhu časového rozlíšenia. Pre príjem s kódom 2000,2530 „dátum prijatia príjmu“ je definovaný ako posledný deň v mesiaci, u ktorých sa príjmy časovo rozlišujú, a pri ostatných príjmoch - podľa dátumu výplaty príjmu.

Pre prehľadnosť vytvoríme aj dokument „Dovolenka“ pre zamestnanca S.A. Smirnov. Ak sa pozrieme na podrobnosti výpočtu tejto dane z príjmu fyzických osôb, uvidíme, že „dátum prijatia príjmu“ bol určený aj „dátumom platby“ uvedeným v dokumente - 07.11.

Preto by som vás chcel ešte raz upozorniť na skutočnosť, že veľmi dôležité v medziplatobných dokladoch správne uviesť dátum výplaty príjmu. V doklade „Časové rozlíšenie miezd a príspevkov“ nie je potrebné uvádzať dátum platby, pretože program automaticky určí dátum prijatia príjmu na základe mesiaca, za ktorý sa príjem časovo rozlišuje a nastaví posledný deň tohto mesiaca. .

Pozrime sa znova na „Osvedčenie o príjme (2NDFL)“ pre zamestnanca A.M. Tu vidíme, že k mesiacu zdaňovacieho obdobia je priradený kód príjmu 2000 (výplata mzdy) vo výške 1 4285,71 rubľov októbra a kód príjmu 2300 (nemocenské voľno) vo výške 1 935,49 rubľov - novembra. Ale v mzdovej správe „Analýza miezd zamestnancov“ za obdobie od 1.10 do 31.10 je uvedený plat aj nemocenská dovolenka.

Rád by som hovoril aj o technickej stránke tejto problematiky, t.j. povedzte nám, v ktorých registroch v programe 1C ZUP 3.0 (3.1) sa to berie do úvahy spočítané Daň z príjmu fyzických osôb (mimochodom, tejto problematike som sa už dosť podrobne venoval v článku). Čiže na to, aby sme mohli nahliadnuť do týchto registrov, stačí otvoriť dokument “Časové rozlíšenie miezd a odvodov”, t.j. doklad, v ktorom bola táto daň z príjmov fyzických osôb vypočítaná a priamo do formulára tohto dokladu zobraziť všetky tie registre, na ktorých môže tento doklad vykonávať pohyby. Ak to chcete urobiť, otvorte Hlavné menu – Zobraziť – Nastavenie navigačného panela formulára. V poli „Dostupné príkazy“ vyberte register, ktorý potrebujeme, nazýva sa „“ a berie sa do úvahy spočítané Daň z príjmu fyzických osôb, kliknite na tlačidlo „Pridať“ a tento register prejde do poľa „Vybrané príkazy“. Kliknite na tlačidlo OK.

V hornej časti dokumentu „Mzdy a odvody“ sa zobrazí odkaz „Výpočty daňovníkov s rozpočtom na daň z príjmu fyzických osôb“, po otvorení si môžete pozrieť pohyb tohto dokladu v tomto registri. V registri Výpočty daňovníkov s rozpočtom na daň z príjmov fyzických osôb Vyskytli sa 4 záznamy, presne tie, ktoré sa nachádzajú na karte dane z príjmov fyzických osôb v dokumente „Výpočet miezd a odvodov“.

Chcem vás upozorniť na skutočnosť, že tento pohyb sa vykonáva so znamienkom plus, tj prichádzajúci pohyb a znamená, že toto spočítané Daň z príjmu. Výdavkový pohyb so znamienkom mínus v tomto registri je zrazená daň z príjmu fyzických osôb. Porozprávame sa o tom ďalej.

Registrácia zrazenej dane z príjmov fyzických osôb s dokladmi „Vedomost...“ v 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

Po prvé, stojí za zmienku, že v registrácii programu 1C ZUP 3.1 (3.0). zrazená daň z príjmu fyzických osôb vykonané v dokumentoch „Vedomost...“:

- "Výpis do banky"

- "Výpis o prevodoch na účty",

- "Výpis do pokladne"

- "Platobný list cez distribútora."

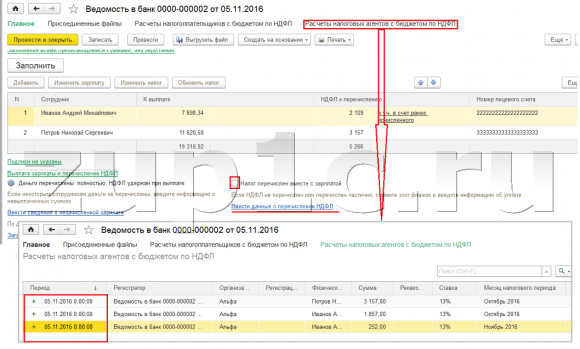

Pre náš príklad vytvoríme dokument „Výpis do banky“. Program automaticky vyplní doklad tým zamestnancom, ktorých spôsob platby je priradený v nastaveniach organizácie, t.j. pripísaním na kartu v rámci mzdového projektu (v našom príklade ide o zamestnancov A.M. Ivanova a N.S. Petrova). Viac o platení preddavkov a miezd v 1C ZUP sa dočítate v článku.

Pri vypĺňaní tohto dokladu program analyzuje nielen zostatok dlhu voči zamestnancovi (stĺpec „Splatný“) a nielen uvedie sumu, ktorá sa má zaplatiť, ale vyplní aj stĺpec „Daň z príjmov fyzických osôb na prevod“, t.j. daň, ktorá bude zrazená pri vybavovaní dokladu. Pri vypĺňaní tohto stĺpca program analyzuje zvyšok podľa registra „Výpočty daňovníkov s rozpočtom na daň z príjmu fyzických osôb“, je v tomto registri spočítané, ale tiež nespútaný daň. Ak sa teda z nejakého dôvodu daň z príjmu fyzických osôb za predchádzajúce mesiace neprejavila ako zrazená, program ju zohľadní pri ďalšom vypĺňaní dokladu „Vedomost...“.

Teraz sa pozrime podrobnejšie na to, z čoho pozostával zamestnanec A.M. Za týmto účelom dvakrát kliknite na sumu 2 109 v stĺpci „Daň z príjmov fyzických osôb na prevod“. Otvorí sa okno „Úprava dane z príjmu fyzických osôb“, kde vidíme daň z príjmu fyzických osôb vo výške 1 857 rubľov. z príjmu zo mzdy (dátum prijatia príjmu 31. 10.) na základe dokladu „Časové rozlíšenie miezd a príspevkov“ a dane z príjmu fyzických osôb vo výške 252 rubľov z práceneschopnosti (dátum prijatia príjmu 5. 11.) na základe dokument „Nemocenské“.

Ďalej sa pozrime, aké pohyby vykoná dokument „Výpis do banky“ podľa registra Pre jednoduchšie prezeranie zobrazíme odkaz na tento register priamo vo formulári dokumentu dokument „Výpočet miezd a odvodov“ (Hlavné menu – Zobraziť – Nastavenie navigačného panela formulára). Poďme teda na odkaz "Výpočty daňových poplatníkov s rozpočtom na daň z príjmu fyzických osôb." Teraz vidíme, že na rozdiel od dokumentu „Výpočet miezd a odvodov“ (pohyb potvrdenky so znamienkom plus), dokument „Výpis do banky“ jedlé pohyb so znamienkom mínus. Práve pohyb výdavkov v tomto registri odráža skutočnosť zrážkovej dane z príjmu fyzických osôb.

Tu hneď stojí za zmienku, že práve na základe pohybov výdavkov tohto registra sa tvorí oddiel 2 v prehľade „6 Daň z príjmov fyzických osôb“ (podrobnejšie v článku). A v tomto smere veľmi dôležité aby bola doba uchovávania (dátum) uvedená správne. V skutočnosti ide o riadok 110 v oddiele 2 výkazu „6. daň z príjmu fyzických osôb“. Dátum (obdobie) vedenia v registri sa vypĺňa automaticky v súlade s dátumom uvedeným v dokumente „Výpis...“. Preto ešte raz upozorňujem, veľmi dôležité Pre správne vyplnenie oddielu 2 6. hlásenia k dani z príjmov fyzických osôb správne uveďte v doklade „Výkaz...“ dátum, t.j. presne dátum, kedy je skutočne vyplatená mzda a podľa toho zrazená daň z príjmu fyzických osôb.

Registrácia uvedenej dane z príjmov fyzických osôb s dokladmi „Vedomost...“ v 1C ZUP 3.1 (3.0)

✅ Seminár „Lifehacks pre 1C ZUP 3.1“

Analýza 15 životných hackov pre účtovníctvo v 1C ZUP 3.1:

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

V programe 1C ZUP 3.1 (3.0) daň z príjmu fyzických osôb uvedené, ako aj zadržané, sú štandardne evidované v dokumentoch „Vedomost...“. Pozrime sa na uvedenú daň na príklade dokumentu „Výpis do banky“. Ak budeme nasledovať odkaz Výplata miezd a odvod dane z príjmu fyzických osôb, ktorý sa nachádza v spodnej časti dokumentu, potom sa otvoria ďalšie podrobnosti o tomto dokumente. Štandardne je toto políčko začiarknuté Daň sa prenáša so mzdou a preto doklad „Vestník…“ eviduje skutočnosť prevodu dane z príjmov fyzických osôb. V poli platobný doklad vieme ihneď uviesť číslo a dátum platobného príkazu, ktorým bola daň z príjmov fyzických osôb poukázaná.

Teraz hovorme o registroch. Uvedená daň z príjmu fyzických osôb odráža v registri. Ukážme odkaz na register Výpočty daňových agentov s rozpočtom dane z príjmu fyzických osôb do formulára dokumentu Výpis do banky (Hlavné menu – Zobraziť – Nastavenie navigačného panela formulára) a pozrieť si jeho obsah. V tomto registri príjem pohyb s plus teraz registruje skutočnosť zadržiavanie Daň z príjmu fyzických osôb a s mínusom - jedlé registre pohybu uvedené daň.

Teraz hovorme o alternatívnom spôsobe registrácie skutočnosti prevodu dane z príjmu fyzických osôb do rozpočtu. Ak nechceme premietnuť skutočnosť prevodu dane z príjmov fyzických osôb do samotného dokumentu „Vedomosti...“, potom program obsahuje dokument „Prevod dane z príjmu fyzických osôb do rozpočtu“. Ale prečo by sme to nechceli?

V tejto situácii, ak premietneme prevod dane z príjmov fyzických osôb do dokladu „Hárok ...“, tak v skutočnosti je tento prevod v programe zaregistrovaný k dátumu, ktorý sa objaví v samotnom hárku, t.j. v našom príklade bola skutočnosť prevodu zaregistrovaná k dátumu 05.11. Ak by sme túto daň z príjmu fyzických osôb skutočne odviedli na druhý deň, t.j. 6.11 (daň z príjmu fyzických osôb máme právo poukázať najneskôr nasledujúci deň po vyplatení mzdy a daň z príjmu fyzických osôb z nemocenského a dovolenky najneskôr do konca mesiaca), a nie 5.11, potom to vyjde že v programe ukladáme nie celkom spoľahlivé informácie. Preto by sa pre správnejšie účtovanie malo toto uvedenie premietnuť do 6.11.

Napriek tomu však ukážem, ako premietnuť prenos dane do dokumentu „Prevod dane z príjmu fyzických osôb do rozpočtu“.

Zrušme začiarknutie políčka v dokumente „Výpis do banky“. "Daň sa prenáša spolu so mzdou" a urobíme vyhlásenie. Sledujme odkaz Výpočet daňových agentov s rozpočtom dane z príjmu fyzických osôb a uvidíme, že teraz to robí iba dokument príjem pohyb so znamienkom plus, t.j. iba registre držané Daň z príjmu fyzických osôb, ale tá uvedená nebola evidovaná.

Ďalej upozorňujeme, že v dokumente „Výpis pre banku“ sa objavil nový odkaz Zadajte údaje o prevode dane z príjmov fyzických osôb. Využime to a program nás prenesie do denníka dokumentov Odvod dane z príjmov fyzických osôb do rozpočtu. Vytvorme nový dokument. Daň odvedieme 06.11. Do poľa Čiastka zadáme sumu dane, ktorá je uvedená na doklade Výpis do banky v stĺpci „Daň z príjmu fyzických osôb na prevod“ vo výške 5 266 rubľov, t.j. Z tohto výpisu vám odvedieme akúkoľvek zrazenú daň. Kliknite na tlačidlo minúť.

Program začne analyzovať register Výpočty daňovníkov s rozpočtom na daň z príjmov fyzických osôb v dokumente „Výpis pre banku“. Vidí, že existuje prichádzajúci pohyb zrazenej dane, ale neexistuje žiadny odchádzajúci pohyb prevedenej dane. To znamená, že v tomto registri je zvyšok. Suma 5 266 rubľov sa rozdelí v pomere medzi všetky tieto zostatky (podľa zamestnanca a dátumu prijatia príjmu) a vytvorí sa jedlé pohyb, t.j. skutočnosť prevodu dane z príjmov fyzických osôb. Podľa toho uvádzame, čo sa zadržiava. Môžete porovnávať. Otvorme register Výpočty daňovníkov s rozpočtom na daň z príjmov fyzických osôb v doklade „Výkaz do banky“ a v doklade „Odvod dane z príjmov fyzických osôb do rozpočtu“. Je to tak, celá daň bola teraz prevedená na nás.

Zdĺhavé otázky nám teda došli. Vytriedili sme, ktoré dokumenty sú v programe 1C ZUP 3.0 (3.1) registrovaný vypočítané, zadržané a prevedené dane, ako aj v ktorých registroch sú tieto dane evidované. Teraz si povieme niečo o daňových úľavách na dani z príjmov fyzických osôb. Vyššie uvedené príklady sme zvážili bez zohľadnenia daňových úľav.

Registrácia nároku zamestnanca na štandardný odpočet dane v programe 1C ZUP 3.1 (3.0)

Základ dane sa určí ako suma príjmu mínus výška poskytnutých daňových úľav. Existuje päť typov daňových úľav:

- Štandardné

- Nehnuteľnosť

- Profesionálny

- Sociálna

- Pre čiastočne zdaniteľné príjmy

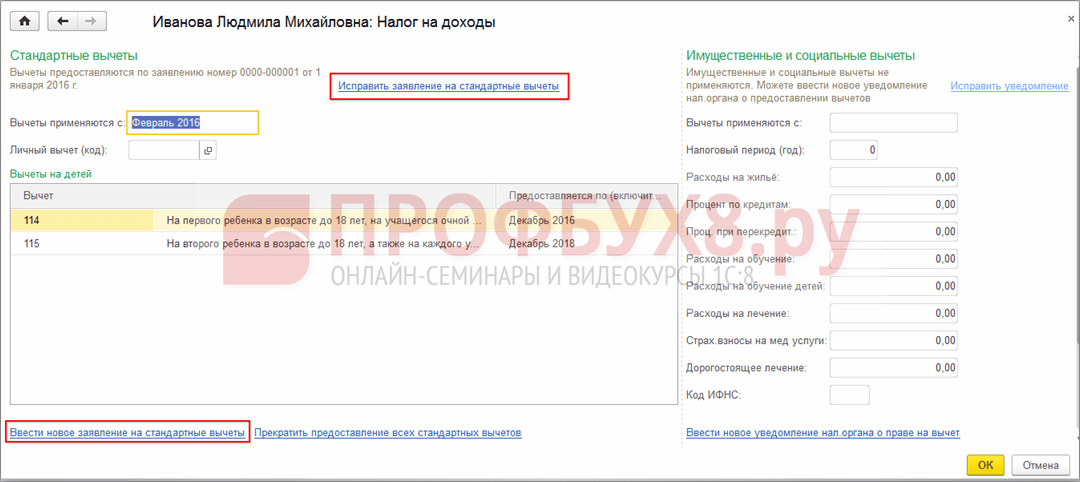

V dnešnom článku si povieme, ako zaregistrovať nárok zamestnanca na poskytnutie štandardného odpočtu v programe. Poďme do časti „Dane a odvody“ v časopise „Žiadosť o odpočet“. Otvorme si to, tu môžeme vytvárať dokumenty ako Žiadosť o odpočítanie dane z príjmov fyzických osôb, Zrušenie štandardných zrážok dane z príjmov fyzických osôb, Oznámenie nekomerčných organizácií o nároku na odpočet. Vytvorme dokument „Žiadosť o odpočítanie dane z príjmu fyzických osôb“. Zrážka sa poskytuje zamestnancovi Petrov N.S., uvádzame dátum dokladu - 01.11., mesiac, od ktorého sa bude táto zrážka uplatňovať. novembra. Kliknite na tlačidlo „Pridať“ a zo zoznamu typov odpočtov dane z príjmu fyzických osôb navrhnutých programom vyberte odpočet s kódom 114 (pre prvé dieťa do 18 rokov, pre študenta denného štúdia, postgraduálneho študenta, rezidenta, študent, kadet, do 24 rokov). Uvádzame mesiac, do ktorého sa poskytuje odpočet - december. Vykonávame dokument.

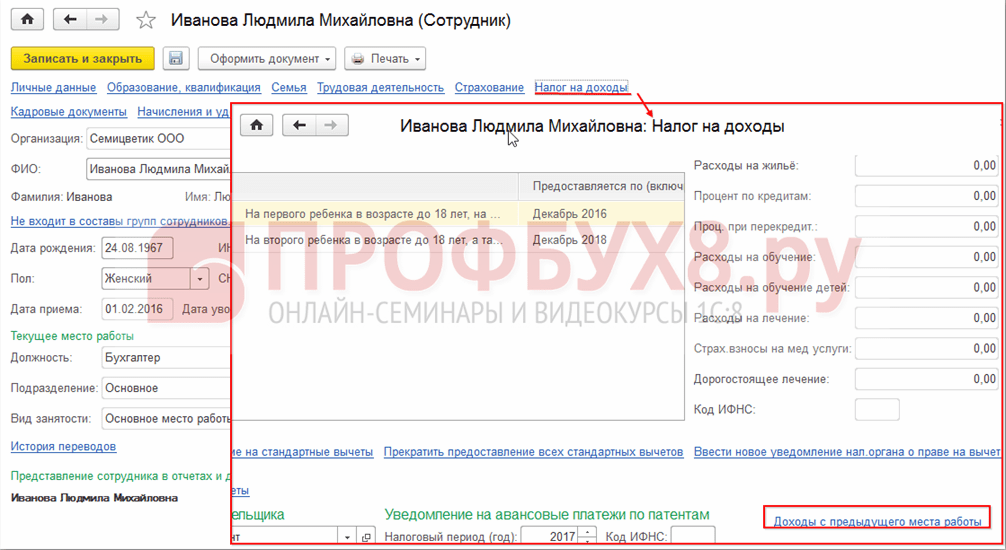

Aj v programe si môžeme pozrieť informácie o poskytnutých zrážkach priamo na karte zamestnanca (sekcia Personalistika - Adresár zamestnancov). Otvorme kartu N.S. a postupujte podľa odkazu "Daň z príjmu". Otvorí sa nám okno, kde uvidíme poskytnutú zrážku tomuto zamestnancovi, ktorú sme práve zapísali do dokladu "Žiadosť o odpočty." Ak potrebujeme na žiadosti niečo zmeniť, môžeme priamo z karty zamestnanca kliknúť na odkaz „Oprava žiadosti o štandardné odpočty“.

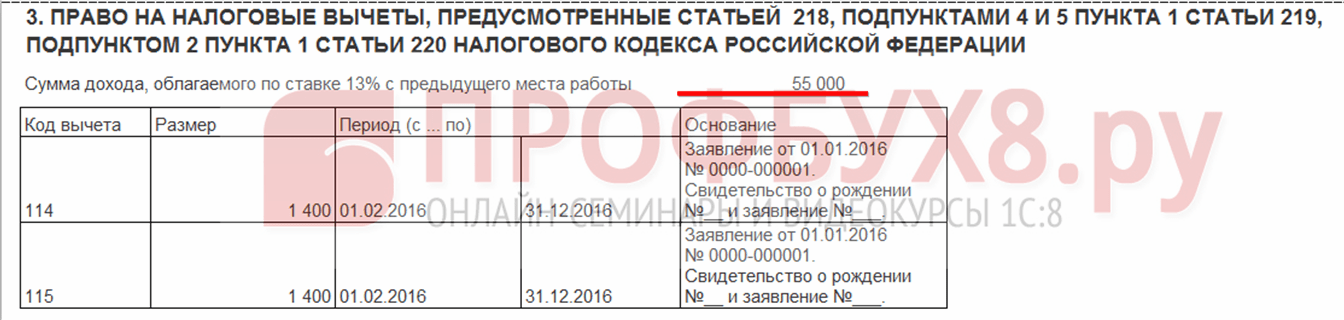

Teraz poďme na odkaz príjem z predchádzajúceho pracoviska, V tabuľkovej časti uveďte príjem zamestnanca z jeho predchádzajúceho pracoviska, ak v našej organizácii pracuje dlhšie ako rok a tento rok pracoval niekde inde. Tento údaj je potrebný na to, aby program sledoval prebytočný príjem za rok pre účely účtovania odvodov, t.j. prestal poskytovať odpočet včas, ak bol prekročený príjem.

Aj v tomto okne je pole, kde je uvedený stav daňovníka. Nespomenul som to hneď, aby som predložil materiál o tom, kde a ako sa evidujú rôzne druhy dane z príjmov fyzických osôb a vychádzal som z toho, že všetci naši zamestnanci majú postavenie platiteľa dane - Rezident(13 %, daň z príjmu fyzických osôb sa považuje za kumulatívny úhrn). Program však podporuje účtovanie dane z príjmov fyzických osôb pre zamestnancov s iným statusom daňovníkov, ako sú nerezidenti, vysokokvalifikovaní zahraniční odborníci a iní. A tento stav je pre zamestnanca vybraný tu. V závislosti od zvoleného stavu sa určí sadzba dane a algoritmus na výpočet dane z príjmu fyzických osôb. Ale to je téma pre iné publikácie.

Takže všetky potrebné informácie v programe na poskytnutie odpočtu dane zamestnancovi N.S. prispeli sme, a teraz už len uvidíme, ako sa to zohľadní pri výpočte dane z príjmu fyzických osôb. Vygenerujeme doklad „Výpočet miezd a odvodov“. novembra. Zamestnancovi sa vypláca mzda 30 000 rubľov; na karte dane z príjmu fyzických osôb vidíme vypočítanú daň vo výške 3 718 rubľov, berúc do úvahy uplatnený odpočet 1 400 rubľov. Výpočet bude nasledovný: (30 000 - 1 400) * 0,13 = 3 718 rubľov.

V dnešnom článku sme preskúmali pomerne veľa materiálu. Hovorili sme o tom, kde a ako sa zaregistrovať vypočítaná, zrazená a odvedená daň z príjmov fyzických osôb. Pozreli sme sa na to, aké daňové úľavy sa poskytujú zamestnancom. Na konkrétnom príklade sme zaregistrovali nárok zamestnanca na štandardný odpočet dane.

V ďalšom článku budem podrobne hovoriť o tom, ako sa zohľadňujú príspevky v 1C ZUP 3.0 (3.1). Postupujte podľa publikácií. Všetko najlepšie!)

V účtovnej politike môžete nakonfigurovať metódy výpočtu štandardných zrážok. Pre nastavenie zrážok v časti Nastavenia zvoľte Organizačné detaily, prejdite na záložku Zásady účtovníctva a ďalšie nastavenia a kliknite na odkaz Zásady účtovníctva v spodnej časti formulára.

Použitie daňových úľav si môžete nastaviť v 1C ZUP 8.3:

- Kumulatívny súčet – analyzujú sa všetky zrážky a príjmy za rok. Ak zamestnanec po určitú dobu nemá príjem, ale pracovný pomer sa neskončí, tak v momente, keď sa objavia príjmy za všetky predchádzajúce obdobia, v ktorých bol príjem nulový, budú sa vykonávať zrážky. Ale nie viac, ako je výška vytvoreného príjmu;

- V rámci limitov mesačného príjmu - analyzuje sa príjem za mesiac, ak nie je žiadny príjem, neexistuje zrážka:

Ako nastaviť postup pri uplatňovaní štandardných daňových odpočtov v 1C ZUP v súlade so zákonom je popísané v našej video lekcii:

Nárok na odpočet si môžete zaregistrovať v 1C ZUP 8.3 v časti Dane a odvody, potom Žiadosť o odpočet a vyberte Žiadosť o odpočet k dani z príjmov fyzickej osoby:

Môžete tiež prejsť na hypertextový odkaz Daň z príjmov z karty zamestnanca a vybrať odkaz Zadať novú žiadosť o štandardné odpočty:

- Zamestnanec – vypĺňa sa automaticky, ak zadávate doklad z adresára „Zamestnanci“;

Dôležité! Nie je možné zadať niekoľko rovnakých zrážok za jedno obdobie pre jednu osobu, aj keď pracuje na viacerých pozíciách. Toto kontrolujú jednotlivci.

- Mesiac – mesiac, od ktorého sa zrážky uplatňujú;

- Vyplňte požadované odpočty. V doklade je možné ihneď vystaviť zrážku na deti v kombinácii s osobnou zrážkou alebo niektorým z druhov zrážky:

Zrážky pre deti

Pri evidencii zrážok na deti v 1C ZUP 8.3 je potrebné zaškrtnúť políčko v doklade v poli Zmeniť zrážky na deti.

V tabuľkovej časti:

- Zrážka – vyberte požadovanú zrážku z navrhovaného zoznamu. Tabuľka zobrazuje kód riadok po riadku a priľahlý stĺpec sa automaticky vyplní dekódovaním zrážky;

- Poskytne – uvádza sa posledný mesiac v roku uplynutia odpočtu. Povedzme, keď dieťa dovŕši 18 rokov;

- Doklady – doklad, ktorý je podkladom na poskytnutie odpočtu, napríklad doklad o vzdelaní alebo rodný list, ako aj výpis zamestnanca:

Dôležité! V roku 2016 sa odpočet na deti poskytuje, kým zdaniteľný príjem nepresiahne 350 000 rubľov. Do 01.01.2016 limit bol 280 000 rubľov.

Výšku zrážok dane z príjmov fyzických osôb, hranicu príjmu, ako aj dátum, od ktorého sú platné, si môžete pozrieť v informačnom registri Výška zrážok z dane z príjmov fyzických osôb pomocou položky ponuky Všetky funkcie:

Osobný odpočet

Pre registráciu osobného odpočtu v 1C ZUP 8.3 je potrebné zaškrtnúť políčko Zmeniť osobný odpočet a vybrať požadovaný kód odpočtu.

Dôležité! Zvýhodnené zrážky nezávisia od príjmu. A poskytuje sa len jeden maximálny odpočet.

Do poľa Dokument potvrdzujúci nárok na osobný odpočet je tiež potrebné zadať podporné dokumenty:

Štandardné zrážky za pracovné pomery mimo roka

Aby ste správne vypočítali odvody v 1C ZUP 8.3 pri hľadaní zamestnania v polovici alebo na konci roka, musíte zadať príjem z predchádzajúceho pracoviska.

Tieto príjmy sa zadávajú z karty zamestnanca: časť Personalistika - adresár Zamestnanci - kliknite na odkaz Daň z príjmov - ďalej Príjmy z predchádzajúceho pracoviska:

Za každý mesiac od začiatku roka do zamestnania zadajte zdaniteľný príjem podľa 2-NDFL certifikátu:

Aktuálne odpočty je možné zobraziť na karte zamestnanca pomocou hypertextového odkazu Daň z príjmov. Nové doklady na zmenu alebo ukončenie poskytovania štandardných odpočtov môžete predložiť aj tu:

Pre opravu žiadosti o štandardné odpočty v 1C ZUP 8.3 je potrebné použiť odkaz Opraviť žiadosť o štandardné odpočty. Nové zmenové doklady sa zadávajú pomocou odkazu Zadať novú žiadosť o štandardné odpočty:

V novom dokumente môžete zmeniť odpočty alebo pridať nové štandardné odpočty:

Pri výpočte miezd v 1C ZUP 8.3 sa na karte Daň z príjmov fyzických osôb automaticky zobrazia všetky daňové úľavy, ktoré sa uplatňujú v mesiaci časového rozlíšenia. Podrobnejšie informácie o výpočte si môžete pozrieť cez odkaz Bližšie informácie nájdete v Registri dane z príjmov fyzických osôb:

Tento register popisuje, na aké štandardné zrážky má zamestnanec nárok:

Rovnako ako výpočet základu dane s prihliadnutím na odpočty:

Dôležité! Výšku zdaniteľných príjmov je možné nahliadnuť do evidencie dane z príjmov fyzických osôb, treba však brať do úvahy, že pri výpočte sa nezobrazujú príjmy z predchádzajúcich zamestnaní, ale pri výpočte odvodov sa podieľajú a sú uvedené v odseku 3:

Ukončenie štandardných zrážok v 1C ZUP 8.3

Pri prepúšťaní zamestnanca musíte v 1C ZUP 8.3 zadať osobitný doklad Zrušenie štandardných zrážok dane z príjmov fyzických osôb. Tento doklad je možné vytvoriť zo sekcie Dane a odvody – Žiadosť o zrážky alebo z karty zamestnanca rovnakým spôsobom ako pri evidencii zrážok, len výberom odkazu Zastaviť poskytovanie všetkých štandardných zrážok.

Dôležité! Doklad Zrušenie bežných zrážok dane z príjmov fyzických osôb je potrebné zadať aj vtedy, ak zamestnanec v súvislosti s ich prijímaním v inom podniku napísal žiadosť o ukončenie zrážok.

Vyplnenie dokumentu:

- Keď vyberiete zamestnanca, doklad sa automaticky vyplní všetkými dostupnými štandardnými zrážkami pre zamestnanca. Ak je doklad vytvorený z karty zamestnanca, je automaticky kompletne vyplnený;

- Stačí nastaviť mesiac, od ktorého sa ukončia všetky štandardné zrážky:

Dobré popoludnie, z nejakého dôvodu sa mi nepodarilo napísať do sekcie platov na fóre, pretože sa nezobrazuje tlačidlo novej témy. V 1C Riadenie miezd a personálu sa pri pridávaní štandardných zrážok pre deti automaticky nastaví veľkosť zrážky rovnajúca sa veľkosti mzdy, ak sa manuálne opraví, situácia sa nezmení a daň z príjmu fyzických osôb sa neúčtuje. Ako nastaviť štandardné zrážky pre výpočet miezd zamestnancov.

Dobrý deň,

verzia 4 čísel - vyslovte to.

Neustále veci menia a opravujú chyby.

Aby sa v programe vypočítala daň z príjmu fyzických osôb s prihliadnutím na použitie štandardných daňových úľav, musí byť v programe špeciálne zaregistrovaný nárok fyzickej osoby na štandardné daňové odpočty.

Pre prvotné zadanie a následnú zmenu informácií o štandardných odpočítaniach dane fyzickej osoby (fyzickej osoby a „na deti“), ktoré budú zohľadnené pri výpočte dane z príjmov fyzických osôb, je dokument určený Žiadosť o odpočítanie dane z príjmov fyzických osôb. Doklad je možné zadať z denníka dokladov Žiadosti o odpočty(kapitola Dane a príspevky – Žiadosti o odpočítanie dane – Tlačidlo Vytvoriť – Žiadosť o odpočet dane z príjmov fyzických osôb), ako aj z karty zamestnanca (odd Personalistika – Zamestnanci – odkaz Daň z – odkaz Zadajte novú žiadosť o štandardné odpočty).

V kapitole Zrážky pre deti začiarkavacie políčko Zmeniť odpočty pre deti je štandardne nainštalovaný. Zamestnanec má nárok na niekoľko rôznych druhov zrážok na dieťa. V tejto súvislosti sú v tabuľkovej časti uvedené všetky odvody na deti, ktoré sa majú uplatniť od uvedeného mesiaca zdaňovacieho obdobia pomocou tlačidla Pridať. Každý jednotlivý odpočet (jednotlivé dieťa) musí mať v tabuľke samostatný riadok. V každom takomto riadku uveďte:

- v stĺpci Odpočet– štandardný kód odpočtu dane na dieťa podľa adresára Druhy zrážok z dane z príjmu fyzických osôb. Pre pohodlie je výber obmedzený len na zrážky pre deti, iné typy zrážok (osobné a pod.) nie sú na výber;

- v stĺpci P poskytuje (vrátane)– posledný mesiac v roku do poskytnutia zvoleného odpočtu (vrátane) (štandardne je uvedený december bežného zdaňovacieho obdobia). V prípade potreby sa dá zmeniť napríklad na konci roka, v ktorom dieťa dovŕši 18 rokov. Uvedenie mesiaca je povinné;

- v stĺpci Dokument, potvrdzujúci nárok na odpočet, uviesť informácie o poskytnutom doklade potvrdzujúcom nárok na odpočet

Informácie o aktuálnych štandardných daňových odpočtoch poskytovaných zamestnancovi je možné zobraziť a tiež zmeniť na jeho karte (časť)

.

Pri určovaní možnosti poskytovania štandardných daňových úľav fyzickej osobe je potrebné brať do úvahy nielen príjmy, ktoré jej vznikli v tejto organizácii, ale aj všetky príjmy od začiatku zdaňovacieho obdobia získané z predchádzajúcich pracovísk.

Zadávanie informácií o príjme z predchádzajúceho pracoviska sa vykonáva vo formulári príjem z predchádzajúceho pracoviska, ktorý sa otvorí cez rovnomenný odkaz zo sekcie Personalistika – Zamestnanci – prepojenie Daň z príjmov

Výpočty mesačnej mzdy a dane z príjmu fyzických osôb sa vykonávajú pomocou dokumentu Výpočet miezd a odvodov(kapitola Mzda – mzdy a odvody alebo oddiel Mzda – Vytvoriť – Mzdy a odvody V). Pomocou tlačidla Vyplňte Doklad je vyplnený a plne vypočítaný (obr. 6). Zároveň v tabuľkovej časti na tab Časové rozlíšenie riadky sa zadávajú pre všetky typy časového rozlíšenia priradené zamestnancom podľa plánu.