Merhaba sevgili blog okuyucuları. hakkında detaylı bir görüşme başlattık. 1C ZUP'ta kişisel gelir vergisi muhasebesi ve kişisel gelir vergisi muhasebesinin tüm döngüsünü sunan en basit örneğe baktım (bu arada, makalede 6-kişisel gelir vergisinin oluşumunu okuyabilirsiniz). Bu örnekte kişisel gelir vergisi “Bordro” belgesi kullanılarak hesaplanıyordu. Bugün size kişisel gelir vergisini hesaplamanın başka hangi belgelerde mümkün olduğunu anlatacağım ve ayrıca 1C Maaş ve Personel Yönetimi programında kişisel gelir vergisi muhasebesini ayarlamak için hangi parametrelerin mevcut olduğu, bunlara neden ihtiyaç duyulduğu ve nerede olduğu hakkında konuşacağız. Bulunurlar. Özellikle tartışacağız kişisel gelir vergisi kesintisi ayarları kişisel gelir vergisi muhasebesi amacıyla bir bireyin statüsünü seçmeye yönelik olası seçeneklerin yanı sıra ( yerleşik, yerleşik olmayan, yüksek vasıflı yabancı uzman ve diğerleri). Bu yazıda iki örneğe bakacağız:

- İlkinde kesinti ayarlarıyla çalışacağız - çalışanın 4 kesintisi var;

- İkinci örnekte, vergi mükellefinin statüsü değiştiğinde programın aşırı düzeyde kesilen kişisel gelir vergisini nasıl yansıttığını ve telafi ettiğini görelim.

✅

✅

Bu nedenle, önceki yayında, bir çalışanın belgede hesaplanan yalnızca bir planlı tahakkuk türüne sahip olduğu bir örnek sunuldu. "Maaş bordrosu" ve bu tahakkuktan elde edilen kişisel gelir vergisi de aynı belgede hesaplanmıştır. Ancak 1C ZUP'ta kişisel gelir vergisinin hesaplanmasını sağlayan bir dizi tahakkuk belgesi de bulunmaktadır. Öncelikle tüm bu belgeleri sıralayayım:

- – “Ödeme” sekmesi;

- – “Hastalık izninin hesaplanması” sekmesi -> “Kişisel gelir vergisi”

- – “NDFL” sekmesi

Bu belgelerde kişisel gelir vergisini hesaplama yeteneği çok uzun zaman önce ortaya çıkmadı. Daha önce kişisel gelir vergisi yalnızca "Maaş bordrosu" belgesi ve bu yüzden son çare olmalıydı böylece kişisel gelir vergisini doğru hesaplamak için aya ait tüm tahakkuklar dikkate alınır. Bu tavsiyeye şimdi de uyulmalıdır. Tahakkuk belgelerinin çoğu hala kişisel gelir vergisinin bağımsız hesaplanmasını desteklemediğinden, son belge olan “Bordro” da kişisel gelir vergisi hesaplanırken bu belgelerin tutarları dikkate alınacaktır. Bunlar aşağıdaki belgeleri içerir:

- Çalışan ikramiyeleri;

- Kuruluş çalışanlarının kesinti sürelerinin kaydedilmesi;

- Kıdem tazminatının hesaplanması.

1C ZUP'ta kişisel gelir vergisi kesintilerinin ayarlanması

✅

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

Şimdi programın standart vergi kesintileri için muhasebeyi nasıl kurduğundan bahsedelim. Öncelikle vergi indiriminin ne olduğunu hatırlatayım. Vergi indirimi, vergi matrahını azaltan belirli bir miktardır; kişisel gelir vergisine tabi değildir. Aslında bu devletin belli bir kesime sağladığı bir faydadır. İşte konuşmaya başladığım yer burası standart vergi kesintileri. Bunlar şunları içerir:

- 1400 ovmak. – her çocuk için (birinci ve ikinci çocuk için) – kod 114/108 (birinci çocuk için) ve kod 115 (ikinci çocuk için);

- 3000 ovmak. – üçüncü ve sonraki her çocuk için – kod 116;

- 3000 ovmak. – grup I veya II'deki her engelli çocuk için – kod 117/109;

- 500 ovmak. - devlet ödülü olan kişiler için: özellikle Sovyetler Birliği Kahramanları, Rusya Kahramanları, üç derecelik Zafer Nişanı alanlar ve diğerleri için - kod 104 (ZUP'ta bu kesinti kişisel standart kesinti olarak kabul edilir) ;

Bordro hesaplama teorisi, kişisel gelir vergisi ve kesintilerin muhasebesi ile yeni tanışmaya başlayanlar için küçük bir örnek vereceğim. Stepanova çalışanının dört çocuğu olduğunu varsayalım. her biri 1.400 ruble olan 2 kesinti hakkına sahiptir. (kod 114 ve 115) ve her biri 3000 ruble tutarında 2 kesinti. üçüncü ve dördüncü çocuk için (kod 116). Ayrıca 30.000 ruble maaşı var. Bu koşullar altında kişisel gelir vergisi (%13) aşağıdaki formül kullanılarak hesaplanacaktır: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * %13 = 21 200 * %13 = 2.756 ovma. Böylece vergi matrahı maaşın tamamı değil, ödenmesi gereken kesinti tutarı kadar azaltılan tutar olacaktır.

Şimdi bu örneği 1C ZUP programında uygulayalım. Program, bir çalışanın standart kesinti hakkına ilişkin bilgileri doldurmak için "Kişisel Gelir Vergisi için Veri Girişi" formunu kullanır. “Kurum Çalışanları” dizin formundan ulaşabilirsiniz.

Neden alanını da doldurabilirsiniz ancak bu zorunlu değildir. Kesinti sonlandırılırsa Tarih ve durum belirtilir "uygulamayın".

Örneğimizde çalışanın kişisel kesintileri olmadığından bu tablo kısmını boş bırakacağız.

Bu formdaki ikinci tablo kısmına denir "Çocuklar için Standart Kesintiye Uygunluk". Bu formu çalışan Stepanova için dolduracağız. Örneğin koşullarına göre dört çocuğu olduğunu ve buna göre aşağıdaki çıkarımları kullanabileceğini hatırlatayım:

- 114/108 – ilk çocuk için 1.400 ruble;

- 115 – ikinci çocuk için 1.400 ruble;

- 116 – üçüncü ve dördüncü çocukların her birine 3.000 ruble. herkes için;

Bu tablo bölümündeki alanlar yaklaşık olarak aynıdır. Tek fark, çocuk sayısını belirtebilmeniz (bu seçeneği 116 kesinti kodu için kullanıyoruz) ve eğer önceden biliniyorsa kesintinin geçerli olacağı tarihi belirtebilmenizdir (bunu kesinti kodu 114/108 için kullanıyoruz). Ayrıca “Uygulamayın” değerini, kesinti kodunu ve tarihini belirten ayrı bir satır girerek kesintiyi durdurabilirsiniz. Ekran görüntüleri her iki seçeneği de gösteriyor.

Bu formdaki başka bir tablo kısmı denir "Kesinti uygulaması".

Ve bu tek bir organizasyonunuz olsa bile bunu yapmanız gerekir Programda aksi takdirde kesintiler dikkate alınmayacaktır.

Bu formda bir yer imi daha olduğuna da dikkatinizi çekmek isterim. Çalışanın yıl başından itibaren kümülatif geliri 280.000 rubleyi aşmayana kadar standart vergi indiriminin uygulandığını hatırlatayım. Bu nedenle, bir çalışan yıl başından itibaren kuruluşa katılmıyorsa, onun için önceki veya önceki kuruluşta yıl başından itibaren elde ettiği geliri belirtmelisiniz. Bu veriler yalnızca 280.000 RUB limitini takip etmek için dikkate alınacaktır. Bu tutarlar ortalama kazancın hesaplanmasını hiçbir şekilde etkilemeyecektir.

Bizim durumumuzda çalışan yılın başında işe alındı ve bu nedenle yer imlerine eklendi. “Daha önceki işlerden elde edilen gelir” boş bırak.

Kişisel gelir vergisi için vergi mükellefi durumu

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

1C ZUP'taki vergi mükellefi durumu form kullanılarak belirlenebilir “Kişisel gelir vergisi için veri girişi”. “Durum” alanındaki “Çalışanlar” dizin elemanı formundan açılabilir. Durumu seçmek için 5 seçenek vardır:

- İkamet eden kişi

- Mükellef

- Yüksek nitelikli yabancı uzman

- Yurttaşların yeniden yerleşimi programının katılımcısı

- Mülteci veya Rusya Federasyonu topraklarında geçici sığınma alan kişi - ZUP 2.5.85 sürümünde ortaya çıktı

Programda her seçeneğe ilişkin açıklamalar mevcut olduğundan, yalnızca yıl ortasında bir çalışanın statüsü değiştiğinde durumu yansıtma özelliklerine odaklanacağım. Gördüğünüz gibi formda anahtarların yanı sıra periyodun ayarlandığı bir alan da var. Onlar. bu gösterge periyodiktir. Benzer bir duruma bakalım.

Yabancı uyruklu ve işe alım sırasında (01/10/2014) Rusya Federasyonu'nda ikamet eden bir çalışan kuruluş tarafından işe alınır. 183 takvim gününden az. Bu nedenle kendisine statü verilmiştir. "Mükellef". Sonuç olarak Ocak ve Şubat ayları için kişisel gelir vergisi %30 oranında hesaplanıyor.

Çalışanın Ocak ve Şubat ayı kişisel gelir vergisinin 18.000 = 9.000 + 9.000 = 30.000 * %30 + 30.000 * %30 olduğu ortaya çıktı.

Mart ayında, yabancı bir vatandaşın Rusya Federasyonu topraklarında kalış süresinin 183 günü aşacağı son tarih geliyor. Bu nedenle statüyü kazanır "İkamet eden kişi". Bu durumda, 1C'de çalışanın durumunu, ilgili statüyü aldığı ayı belirterek değiştirmek gerekir ve bu, değişiklik geçmişine kaydedilecektir.

Sonuç olarak, çalışanın kişisel gelir vergisi Mart ayından itibaren yüzde 13 oranında hesaplanmaya başlayacak. Ancak gerçekleşecek tek değişiklik bu değil. Mart ayı için kişisel gelir vergisi hesaplanırken Ocak ve Şubat ayı vergisi %13 oranında yeniden hesaplanacak. Negatif tutarlar Ocak ve Şubat ayları için hesaplanacaktır: 30.000 * (%13-%30) = -30.000 * %17 = - 5100; -5.100 *2 = -10.200 ovma. (Fazlalık 2 ay süreyle durdurulur).

Kesilen fazla tutarların iadesi Mart ayında hesaplanan vergiden yapılacaktır: 3.900 RUB. Onlar. Mart ayında çalışan, kişisel gelir vergisi stopajı olmaksızın maaşının tamamını alacak. Ancak Mart ayına ait kişisel gelir vergisi, kesilen fazla tutarı tam olarak telafi etmeye yeterli değildir ve bu nedenle Mart ayı maaş bordrosunda satırda yer almaktadır. “Dönem sonunda aşırı derecede kesilen kişisel gelir vergisi dahil” 6.300 = 10.200 (Mart başında kesilen fazlalık tutarı) - 3.900 (Mart kişisel gelir vergisinden iade edilen) rakamını göreceğiz.

Lütfen bu borcun 6.300 ruble tutarında olduğunu unutmayın. Her ne kadar kuruluşa borç olarak gösterilse de ödenecek maaş miktarını etkilemeyecektir. Çalışana 36.300 değil 30.000 maaş verilecek.

Böylece, aşırı stopaj yapılan kişisel gelir vergisinin çalışana iadesi, bu aylarda hesaplanan kişisel gelir vergisi pahasına önümüzdeki iki ay içinde gerçekleştirilecek. Umarım bu mekanizmayı net bir şekilde anlatabilmişimdir.

Bu örnekte oldukça basit bir durumla karşı karşıyayız: Çalışanın durumu yılın başında değişti ve sonraki aylar nedeniyle kişisel gelir vergisinin telafisi için süre var. Ancak çalışanın örneğin kasım ayında durumunu değiştirdiği ortaya çıkabilir ve basitçe telafi etmek için yıl sonuna kadar yeterli zaman olmayacak fazla tutarın tamamı alıkonuldu. Bu durumda program bu borcu bir sonraki yıla devretmeyecektir. Çalışan bağımsız olarak vergi dairesine başvurmalı ve fazla miktardaki parayı kendisine iade edecek kişi o olacaktır. Bu durumda belge girmemelisiniz "Kişisel gelir vergisi beyannamesi" vergi acentesinin (işveren, kişisel gelir vergisinin ödenmesinde vergi acentesi olduğu için) kişisel gelir vergisini çalışana iade etme hakkı bulunmadığından, fazla ödenen tutarları yalnızca sonraki aylara mahsup edebildiğinden (bunun hakkında konuşmuştum) bir örnekle biraz daha yüksek).

Hepsi bugün için!

Yeni yayınlardan ilk siz haberdar olmak için blog güncellemelerime abone olun:

DİKKAT: 1C ZUP 2.5 ile ilgili benzer makale -

Merhaba sevgili site ziyaretçileri. Bugün bir sonraki makalede programda nasıl olduğundan bahsedeceğiz. 1C 8.3 ZUP 3.1Çeşitli kişisel gelir vergisi türlerinin muhasebeleştirilmesi süreci düzenlenmiştir:

- Hesaplanan kişisel gelir vergisi

- Kişisel gelir vergisi stopajı

- Listelenen kişisel gelir vergisi

Bu tür kişisel gelir vergisinin hangi belgelerde dikkate alındığına ve hangi kayıtlara yansıtıldığına ayrıntılı olarak bakacağız. Bir programa nasıl kayıt olunacağına ilişkin belirli bir örneğe bakalım çalışanın standart vergi indirimi alma hakkı ve kişisel gelir vergisi hesaplanırken nasıl dikkate alınacağı. 1C ZUP programı, sürüm 3'te kişisel gelir vergisinin doğru hesaplanması için dikkate alınması gereken diğer bazı ayarları ele alalım.

✅

✅

İlk önce konuşacağız hesaplanan kişisel gelir vergisi. ZUP 3.0 (3.1) programında bu kişisel gelir vergisi, “Maaş ve katkı tahakkukları” belgelerinin yanı sıra “Tatil”, “İş gezisi”, “Hastalık izni gibi çeşitli hesaplar arası belgelerde hesaplanır. ”, “İkramiyeler”, “Tek seferlik tahakkuklar” ve bazılarında. Öncelikle nasıl hesaplandığından bahsedelim Ara ödeme belgelerinde kişisel gelir vergisi. Bugünkü materyali, hakkında konuştuğum önceki yayınlar sonucunda oluşturduğumuz bilgi tabanına dayanarak analiz edeceğim.

Çalışan A.M. Ivanov'un hesaplar arası “Hastalık izni” belgesine bakalım. Ekim için. Bu belge bir personel muhasebe belgesidir ve doldurulduğunda program otomatik olarak çalışanın geçici sakatlık yılından önceki iki takvim yılı için ortalama kazancını belirler. Burada hastalık izni tamamen ortalama kazanca göre hesaplanıyor ve kişisel gelir vergisi ile hesaplanır. Yeşil kalem görselinin bulunduğu butona tıklayarak bu verginin hesaplanmasına ilişkin detayları görüntüleyebilirsiniz.

Açılan pencerede “Kişisel gelir vergisi hesaplaması hakkında daha fazla ayrıntı” hesaplanan vergi tutarını göreceğiz, gelirin alındığı tarih Hesaplandığı üzere, çalışan adına kayıtlı olmaları halinde olası standart ve mülk kesintileri. Örneğimizde Ivanov A.M. Şu anda kişisel gelir vergisi kesintisi bulunmamaktadır. Kişisel gelir vergisi doğru hesaplandı - 252 ruble, bu da 1.935,49 ruble gelir miktarının% 13'ü.

Sahne donanımına özellikle dikkat etmek istiyorum "ödeme tarihi"“Hastalık izni” belgesinde. Gerçek şu ki, ara ödeme belgelerinde bu tarihin doğru bir şekilde belirtilmesi çok önemlidir. Gelir kodunun 2000 veya 2530 koduna eşit OLMADIĞI gelirler için (ve hastane gelir kodu 2300 için), aşağıdakilere göredir: "ödeme tarihi" azimli "Gelirin alındığı tarih" ve bu tarih, gelirin ve ondan hesaplanan kişisel gelir vergisinin vergi döneminin hangi ayına atfedileceğini belirler.

“Hastalık izni” belgesinde ödeme tarihi belirtilmiştir 05.11 (maaşla ödeme) ve buna göre otomatik olarak dolduruldu gelirin alındığı tarih Ayrıca 05.11 , aslında "Kişisel gelir vergisi hesaplaması hakkında daha fazla ayrıntı" penceresinde gördüğümüz şey budur. Buna göre, kişisel gelir vergisi muhasebesi amacıyla vergi döneminin ayını alacağız Kasım. Bu dönemi nerede görebiliriz? Örneğin, çalışan Ivanov A.M.'ye göre. “Gelir Belgesi (2-NDFL)” oluşturduğunuzda, 2300 kodlu gelirin (ve bunlar örneğimiz için 1.935,49 ruble tutarında hastalık iznidir) vergi dönemi ayında düştüğü görülecektir. Kasım. Aynı şey, eğer onu oluşturursak, düzenlenmiş "Federal Vergi Hizmetine transfer için 2-NDFL" raporunda da olacaktır.

Ayrıca şunu da söylemek gerekir ki, hesaplanan kişisel gelir vergisi için ara ödeme belgesinde belirlenecek olan gelirin alındığı tarih, üç aylık 6-NDFL raporunun tamamlanmasını doğrudan etkilemektedir. Makalede 1C ZUP 3.0 (3.1)'de 6-NDFL'nin doldurulması konusunu ayrıntılı olarak tartışıyorum

Yani bu hastalık izni vergi muhasebesinde Kasım ayında tescil edildi. Biz buna ikna olduk. Ancak “Hastalık İzni” belgesinde tahakkuk ayının Ekim ayı olarak belirtildiğini belirtmekte fayda var. Yani programda Maaş (Maaş Raporları) bölümünden “Maaş bordrosu”, “Tahakkuk, kesinti ve ödemelerin tam seti” veya “Çalışanlar için maaş analizi (dönemin tamamı için) gibi maaş raporları oluşturursak” anlamına gelir. ” , o zaman içlerinde bu hastalık izni aya atfedilecek Ekim. Çalışanlar İçin Maaş Analizi örneğine bakalım, 01.10 ile 31.10 arasındaki süreyi belirtip raporda hastalık izninin yer aldığını görelim.

Onlar. ne arasında bir fark var vergi döneminin ayı bu gelir kayıtlıdır (KASIM) ve tahakkuk ayı, atanır (EKİM). Bu farkı anlamakta ve bu durumun normal olduğunu akılda tutmakta fayda var.

Hesaplanan kişisel gelir vergisinin 1C ZUP 3.1 (3.0)'daki “Maaş ve katkı tahakkukları” belgesine kaydedilmesi

Şimdi belgeye bakalım "Maaş ve katkıların hesaplanması" Ekim için. Burada kişisel gelir vergisi de hesaplanır ("kişisel gelir vergisi" sekmesi) ve aşağıdaki ekran, bu örnekte kişisel gelir vergisinin tam olarak bu belgede tahakkuk eden çalışan gelirinden hesaplandığını gösterir. Ancak aslında program, yılın başından itibaren tüm çalışanların gelirini analiz ediyor; Kişisel gelir vergisi yıl başından itibaren tahakkuk esasına göre hesaplanır. Program, herhangi bir nedenle verginin ara ödeme belgelerinde veya önceki aylarda hesaplanmadığını ancak hesaplanması gerektiğini görürse, bu kişisel gelir vergisi burada hesaplanacaktır, yani. Program herhangi bir gelir kaybı yaşamayacaktır.

Bu noktayı açıklamak için Hastalık İzni belgesindeki kişisel gelir vergisini çıkaralım ve herhangi bir nedenle hesaplanmadığını varsayalım. Hastalık iznini bu şekilde geçirelim.

Şimdi “Maaş ve katkıların hesaplanması” belgesinde kişisel gelir vergisini yeniden hesaplayalım.

Çalışan Ivanov A.M.'ye göre lütfen unutmayın. Kişisel gelir vergisi sekmesindeki “Maaş ve katkıların hesaplanması” belgesinde artık iki satır oluşturduk. İlk satırda 1857 ruble. - bu, maaş ödemesine ilişkin 14.285,71 ruble tutarında hesaplanan vergidir. İkinci satır olan 252 ruble, hastalık izninden hesaplanan vergidir ve bunu, “Hastalık İzni” belgesindeki ödeme tarihine karşılık gelen 05.11 gelirin alındığı tarihe göre belirleyebiliriz.

Dolayısıyla gelirin alındığı tarih, tahakkuk ettiği ayın son günü olacaktır, yani. 31.10.

Aynı şey diğer çalışanlar için de geçerli. Sidorov S.A. Ekim ayında ödeme saatlik oranda ve yüzde ikramiye olarak tahakkuk ettirildi; bu tahakkuk türlerinin gelir kodu da sırasıyla 2000'dir, gelirin alındığı tarih ayın son günüdür - 31 Ekim.

Çalışan Petrov N.S. ekim ayında maaş (saat bazında) ve tatil ve hafta sonları çalışma ödemesi esas alınarak ödeme tahakkuk ettirildi, bu tür tahakkukların da sırasıyla 2000 gelir kodu var, gelirin alındığı tarih ayın son günü - 10/31

Böylece gelirin alındığı tarih, tahakkuk türü ayarlarında belirtilen gelir koduna göre belirlenir. 2000.2530 kodlu gelir için “Gelirin alındığı tarih” ayın son günü olarak tanımlanır Gelirin tahakkuk ettiği ve diğer gelirler için - gelir ödeme tarihine göre.

Açıklık getirmek gerekirse, çalışan S.A. Smirnov için de bir "Tatil" belgesi oluşturacağız. Bu kişisel gelir vergisinin hesaplanmasının ayrıntılarına bakarsak, "gelirin alındığı tarihin" aynı zamanda belgede belirtilen "ödeme tarihi" ile de belirlendiğini göreceğiz - 07.11

Bu nedenle bir kez daha dikkatinizi çekmek istiyorum. çok önemli Ara ödeme belgelerinde gelirin ödenme tarihini doğru bir şekilde belirtin. “Maaş ve katkı payı tahakkukları” belgesinde, program gelirin tahakkuk ettiği aya göre gelirin alındığı tarihi otomatik olarak belirlediğinden ve bu ayın son gününü belirlediğinden ödeme tarihinin belirtilmesine gerek yoktur. .

Çalışan A.M. Ivanov'un “Gelir Belgesine (2NDFL)” tekrar bakalım. Burada vergi dönemi ayına 1.4285,71 ruble tutarında 2000 gelir kodunun (maaş ödemesi) atandığını görüyoruz. Ekim ve 1.935,49 ruble tutarında 2300 (Hastalık izni) gelir kodu - Kasım. Ancak 01.10 - 31.10 arasındaki döneme ait "Çalışanların maaşlarının analizi" maaş raporunda hem Maaş hem de Hastalık İzni belirtilmektedir.

Bu konunun teknik tarafına da değinmek istiyorum. 1C ZUP 3.0 (3.1) programındaki hangi kayıtların dikkate alındığını bize bildirin sayılır Kişisel gelir vergisi (bu arada, bu konuyu zaten makalede ayrıntılı olarak tartıştım). Yani bu kayıtları görebilmemiz için “Maaş ve katkı tahakkukları” belgesini açmamız yeterli, yani. bu kişisel gelir vergisinin hesaplandığı belge ve doğrudan bu belge biçimindeki belge, bu belgenin üzerinde hareket edebileceği tüm kayıtları gösterir. Bunu yapmak için Ana menü - Görünüm - Form gezinme panelini ayarlama'yı açın. “Kullanılabilir komutlar” alanında ihtiyacımız olan kaydı seçin, buna “” denir ve dikkate alınır sayılır Kişisel gelir vergisi, “Ekle” düğmesine tıkladığınızda bu kayıt “Seçili komutlar” alanına gidecektir. Tamam'ı tıklayın.

“Bordro ve Katkılar” belgesinin üst kısmında bir bağlantı görünecektir “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması”, açıldığında bu belgenin hareketini bu kayıtta görebilirsiniz. Kayıtta Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması Tam olarak “Maaş ve katkıların hesaplanması” belgesindeki kişisel gelir vergisi sekmesinde bulunan 4 giriş oluştu.

Bu hareketin artı işaretiyle yani yani artı işaretiyle yapıldığına dikkatinizi çekmek istiyorum. gelen hareket, ve bunun anlamı bu sayılır Kişisel gelir vergisi. Bu kayıtta eksi işaretli bir gider hareketi kişisel gelir vergisi stopajı. Bunun hakkında daha fazla konuşacağız.

1C ZUP 3.1 (3.0)'da "Vedomost..." belgeleriyle stopaj kişisel gelir vergisinin kaydedilmesi

✅

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

İlk olarak, 1C ZUP 3.1 (3.0) program kaydında şunu belirtmek gerekir: kişisel gelir vergisi stopajı“Vedomost...” belgelerinde gerçekleştirildi:

- "Bankaya açıklama"

- “Hesaplara aktarım beyanı”,

- "Kasa beyanı"

- "Distribütör aracılığıyla ödeme belgesi."

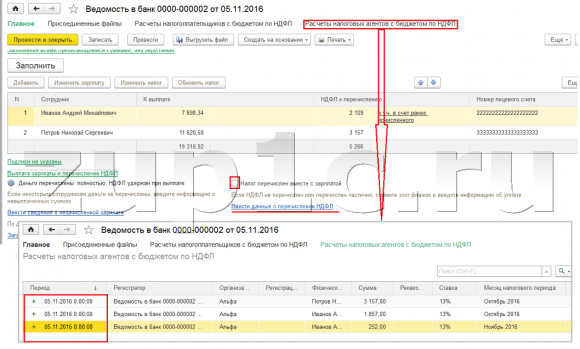

Örneğimiz için “Bankaya Açıklama” belgesini oluşturacağız. Program, kuruluş ayarlarında ödeme yöntemi atanmış olan çalışanlarla belgeyi otomatik olarak dolduracaktır; karta para yatırarak bir maaş projesi çerçevesinde (örneğimizde bunlar A.M. Ivanov ve N.S. Petrov çalışanlarıdır). Makalede 1C ZUP'ta avans ve maaş ödeme hakkında daha fazla bilgi edinebilirsiniz.

Bu belgeyi doldururken program sadece çalışana olan borç bakiyesini (“Borç” sütunu) analiz edip sadece ödenecek tutarı göstermekle kalmıyor, aynı zamanda “Aktarılacak Kişisel Gelir Vergisi” sütununu da dolduruyor, yani belge işlenirken kesilecek vergi. Bu sütunu doldururken program kalan kısmı kayıtlara göre analiz eder. “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması”, bu kayıtta var mı sayılır, ama aynı zamanda sınırsız vergi. Bu nedenle, herhangi bir nedenle önceki aylara ait kişisel gelir vergisi stopaj olarak yansıtılmamışsa, program bunu bir sonraki "Vedomost..." belgesini doldurduğunuzda dikkate alacaktır.

Şimdi çalışan A.M. Ivanov'un nelerden oluştuğuna daha ayrıntılı olarak bakalım. Bunun için “Aktarılacak Kişisel Gelir Vergisi” sütunundaki 2.109 tutarındaki tutara çift tıklayın. 1.857 ruble tutarında kişisel gelir vergisini gördüğümüz “Çalışan Kişisel Gelir Vergisini Düzenleme” penceresi açılacaktır. “Maaş ve katkıların tahakkuku” belgesine dayanarak maaştan elde edilen gelirden (gelirin alındığı tarih 10/31) ve hastalık izninden (gelirin alındığı tarih 05/11) 252 ruble tutarında kişisel gelir vergisinden “Hastalık İzni” belgesi.

Daha sonra “Bankaya Ekstre” belgesinin kayıt defterine göre hangi hareketleri yapacağını görelim. Görüntüleme kolaylığı için, bu kayıt defterine doğrudan belge formunda yaptığımız gibi bir bağlantı göstereceğiz. “Maaşların ve katkıların hesaplanması” belgesi (Ana menü - Görünüm - Form gezinme panelinin ayarlanması). Öyleyse bağlantıyı takip edelim “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması.” Artık “Maaşların ve katkı paylarının hesaplanması” belgesinin (artı işaretli makbuz hareketi) aksine, “Bankaya beyanname” belgesinin şunu yaptığını görüyoruz: sarf malzemesi eksi işareti olan hareket. Bu kayıttaki harcama hareketi gerçeği yansıtıyor kişisel gelir vergisi stopajı.

Burada, "6 Kişisel Gelir Vergisi" raporunun 2. bölümünün tam olarak bu kaydın gider hareketlerine göre oluşturulduğunu hemen belirtmekte fayda var (daha fazla ayrıntı makalede yer almaktadır). Ve bu konuda çok önemli böylece saklama süresi (tarih) doğru şekilde gösterilir. Aslında bu, “6 kişisel gelir vergisi” raporunun 2. bölümünün 110. satırıdır. Sicildeki saklama tarihi (süresi), “Beyanname...” belgesinde belirtilen tarihe göre otomatik olarak doldurulur. Bu nedenle bir kez daha dikkatinizi çekiyorum. çok önemli Kişisel gelir vergisi 6. raporunun 2. bölümünü doğru doldurmak için “Beyanname…” belgesindeki tarihi doğru bir şekilde belirtin, yani. tam olarak ücretlerin fiilen ödendiği ve kişisel gelir vergisinin buna göre kesildiği tarih.

Listelenen kişisel gelir vergisinin 1C ZUP 3.1 (3.0)'daki “Vedomost...” belgeleriyle kaydedilmesi

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

1C programında ZUP 3.1 (3.0) kişisel gelir vergisi listelenmiş, ve alıkonulanlar varsayılan olarak “Vedomost...” belgelerine kaydedilir. “Bankaya Beyanname” belgesi örneğini kullanarak listelenen vergiye bakalım. Bağlantıyı takip edersek Maaşların ödenmesi ve kişisel gelir vergisinin aktarılması Belgenin alt kısmında yer alan , ardından bu belgenin bazı ayrıntıları açılacaktır. Varsayılan olarak bu onay kutusu işaretlidir Vergi maaşla birlikte aktarılıyor ve bu nedenle “Gazete…” belgesi kişisel gelir vergisi transferi gerçeğini kaydediyor. Ödeme belgesi alanında, kişisel gelir vergisinin aktarıldığı ödeme emrinin numarasını ve tarihini hemen belirtebiliriz.

Şimdi kayıtlar hakkında konuşalım. Listelenen kişisel gelir vergisi sicile yansır. Kayıt için bir bağlantı görüntüleyelim Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları Bankaya Ekstre belgesinin formuna (Ana menü – Görünüm – Form gezinme panelinin kurulması) gidin ve içeriğini görün. Bu kayıtta gelir artı ile hareket artık gerçeği kaydediyor tutulma Kişisel gelir vergisi ve eksi ile - sarf malzemesi hareket kayıtları listelenmiş vergi.

Şimdi kişisel gelir vergisinin bütçeye aktarılması gerçeğini kaydetmenin alternatif bir yolundan bahsedelim. Kişisel gelir vergisi aktarımı gerçeğini “Vedomosti...” belgesinin kendisine yansıtmak istemiyorsak, program bir belge içerir “Kişisel gelir vergisinin bütçeye aktarılması”. Peki bunu neden istemeyebiliriz?

Bu durumda, kişisel gelir vergisinin transferini “Sayfa …” belgesine yansıtırsak, o zaman aslında programda bu transfer, Tablonun kendisinde görünen tarihte kaydedilir, yani. Örneğimizde devir olgusu 05.11.2011 tarihinde tescil edilmiştir. Eğer bu kişisel gelir vergisini gerçekten ertesi gün aktarsaydık, yani. 6.11 (kişisel gelir vergisini en geç ücretlerin ödenmesinden sonraki ertesi gün, hastalık izni ve tatil maaşından elde edilen kişisel gelir vergisini en geç ay sonuna kadar aktarma hakkına sahibiz), 5.11 değil, o zaman ortaya çıkıyor programda tamamen güvenilir olmayan bilgiler saklıyoruz. Bu nedenle daha doğru bir muhasebe için bu listelemenin 6.11'e yansıtılması gerekmektedir.

Ancak yine de vergi transferinin bir belgeye nasıl yansıtılacağını göstereceğim “Kişisel gelir vergisinin bütçeye aktarılması”.

“Bankaya Ekstre” belgesindeki onay kutusunun işaretini kaldıralım “Vergi maaşla birlikte aktarılıyor” ve bir açıklama yapacağız. Bağlantıyı takip edelim Vergi acentelerinin kişisel gelir vergisi bütçesi ile hesaplanması ve şimdi belgenin yalnızca bunu yaptığını göreceğiz gelir artı işaretli hareket, yani. yalnızca kayıtlar tutulmuş Kişisel gelir vergisi, ancak listelenen kaydedilmedi.

Daha sonra, “Bankaya Açıklama” belgesinde yeni bir bağlantının göründüğünü lütfen unutmayın. Kişisel gelir vergisi transfer verilerini girin. Hadi kullanalım ve program bizi belge günlüğüne aktaracak Kişisel gelir vergisinin bütçeye aktarılması. Yeni bir belge oluşturalım. Vergiyi 06.11'de aktaracağız. Tutar alanına, Bankaya yapılan beyanname belgesinde belirtilen vergi tutarını “Aktarılacak kişisel gelir vergisi” sütununa 5.266 ruble tutarında gireceğiz, yani. Bu beyanname üzerinden kesilen tüm vergileri iade edeceğiz. Harcama düğmesini tıklayın.

Program kaydı analiz etmeye başlar Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması“Bankaya Açıklama” belgesinde. Stopaj vergisinin gelen bir hareketi olduğunu ancak aktarılan verginin giden bir hareketinin olmadığını görüyor. Yani bu kayıtta bir kalan var. 5.266 ruble miktarı tüm bu bakiyeler arasındaki oranlarda (Çalışan ve Gelirin Alındığı Tarihe göre) dağıtılır ve oluşturulur. sarf malzemesi hareket, yani kişisel gelir vergisi transferi gerçeği. Buna göre, alıkonulanları listeliyoruz. Karşılaştırma yapabilirsiniz. Kayıt defterini açalım Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması“Bankaya Açıklama” belgesinde ve “Kişisel gelir vergisinin bütçeye aktarılması” belgesinde. Doğru, verginin tamamı artık bize devredildi.

Yani uzun sorularımız bitti. Programda hangi belgelerin olduğunu sıraladık 1C ZUP 3.0 (3.1) kayıtlı hesaplanır, alıkonulur ve aktarılır vergi ve bu vergilerin hangi kayıtlara kaydedildiği. Şimdi kişisel gelir vergisi için vergi kesintilerinden bahsedeceğiz. Yukarıda verilen örnekleri vergi kesintilerini hesaba katmadan değerlendirdik.

Bir çalışanın 1C ZUP 3.1 (3.0) programında standart vergi indirimi sağlama hakkının kaydedilmesi

Vergi matrahı, gelir tutarından sağlanan vergi kesintilerinin tutarının çıkarılmasıyla belirlenir. Beş tür vergi indirimi vardır:

- Standart

- Mülk

- Profesyonel

- Sosyal

- Kısmen vergiye tabi gelir için

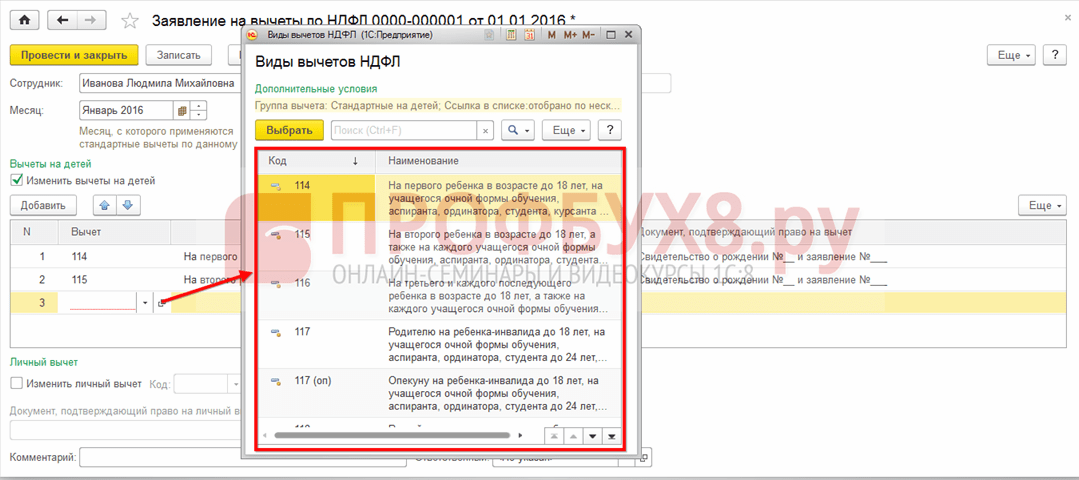

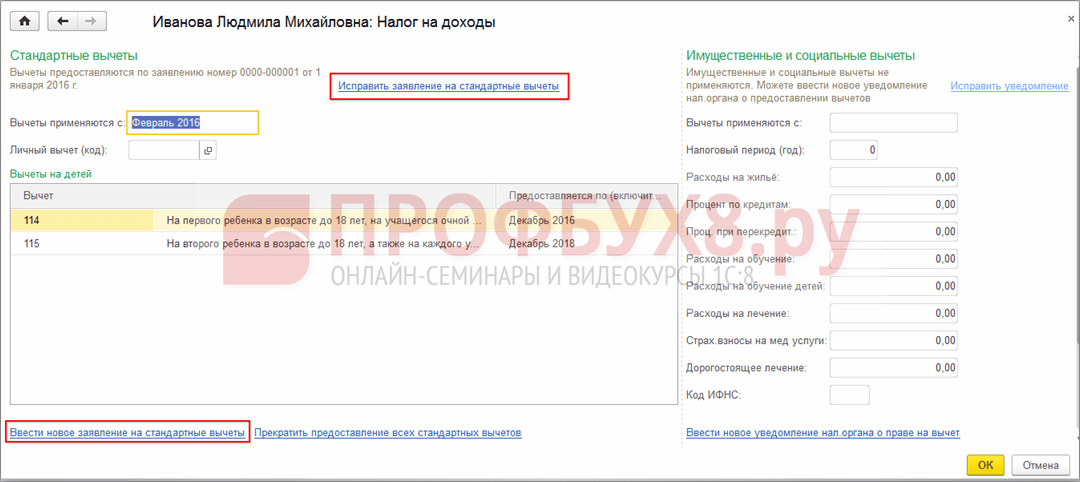

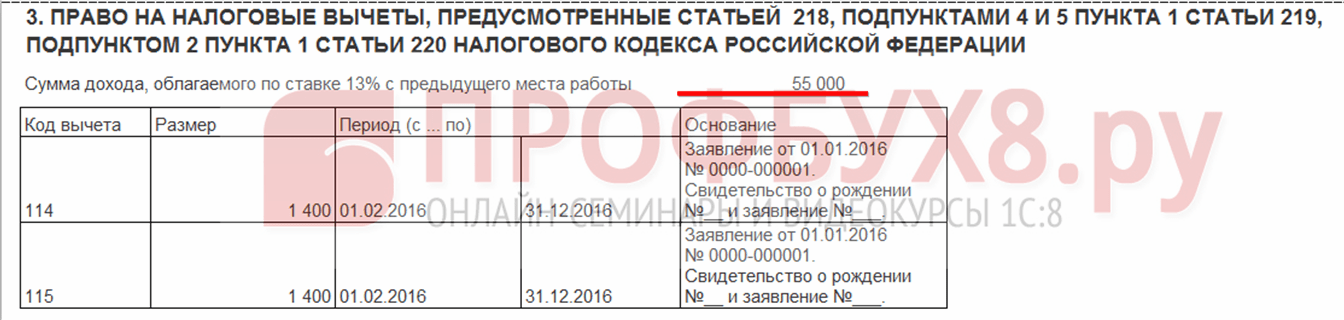

Bugünün makalesinde, bir çalışanın programda standart kesinti sağlama hakkının nasıl kaydedileceğinden bahsedeceğiz. “Kesinti Başvurusu” dergisinin “Vergiler ve Katkı Payı” bölümüne geçelim. Açalım, burada kişisel gelir vergisi kesinti başvurusu, kişisel gelir vergisi için standart kesintilerin iptali, ticari olmayan kuruluşlara kesinti hakkı bildirimi gibi belgeler oluşturabiliriz. Bir belge oluşturalım “Kişisel gelir vergisi kesintisi başvurusu”. Kesinti, çalışan Petrov N.S.'ye sağlanır, belgenin tarihini - 01.11, bu kesintinin uygulanacağı ayı belirtiriz. Kasım. “Ekle” düğmesine tıklayın ve program tarafından önerilen kişisel gelir vergisi kesinti türleri listesinden 114 kodlu kesintiyi seçin (18 yaşın altındaki ilk çocuk için, tam zamanlı öğrenci, yüksek lisans öğrencisi, ikamet eden, öğrenci, harbiyeli, 24 yaş altı). Kesintinin sağlanacağı ayı - Aralık'ı belirtiyoruz. Belgeyi gerçekleştiriyoruz.

Ayrıca programda, doğrudan çalışanın kartında yapılan kesintilerle ilgili bilgileri de görebiliriz (Personel - Çalışanlar dizini bölümü). N.S. Petrov'un kartını açalım. ve bağlantıyı takip edin "Gelir vergisi". Belgeye az önce girdiğimiz bu çalışana yapılan kesintiyi göreceğimiz bir pencere açılacaktır. "Kesinti başvurusu." Başvuruda bir değişiklik yapmamız gerekirse doğrudan çalışanın kartından “Standart kesintiler için başvuruyu düzeltin” bağlantısına tıklayabiliriz.

Şimdi linke geçelim Önceki iş yerinden elde edilen gelir, Tablo bölümünde çalışanın kuruluşumuzda bir yıldan fazla çalışıyorsa ve bu yıl başka bir yerde çalışmışsa önceki işyerinden elde ettiği geliri belirtmelisiniz. Bu bilgi, programın kesintilerin muhasebeleştirilmesi amacıyla yıl içindeki fazla geliri takip etmesi için gereklidir; Gelirin aşılması durumunda kesintiyi zamanında yapmayı durdurdu.

Ayrıca bu pencerede vergi mükellefi durumunun belirtildiği bir alan bulunmaktadır. Çeşitli kişisel gelir vergisi türlerinin nerede ve nasıl kaydedildiğine dair materyal sunmak için bundan hemen bahsetmedim ve tüm çalışanlarımızın vergi mükellefi statüsüne sahip olduğu gerçeğinden yola çıktım - İkamet eden kişi(%13, kişisel gelir vergisi kümülatif toplam olarak kabul edilir). Ancak program, yerleşik olmayanlar, yüksek vasıflı yabancı uzmanlar ve diğerleri gibi diğer vergi mükellefi statüsüne sahip çalışanlar için kişisel gelir vergisi muhasebesini desteklemektedir. Ve bu statü burada çalışan için seçilmektedir. Seçilen duruma bağlı olarak vergi oranı ve kişisel gelir vergisini hesaplama algoritması belirlenir. Ancak bu diğer yayınların konusu.

Yani, çalışan N.S. Petrov'a vergi indirimi sağlamak için programdaki gerekli tüm bilgiler. katkıda bulunduk ve şimdi bunun kişisel gelir vergisi hesaplanırken nasıl dikkate alınacağını görmemiz gerekiyor. “Maaş ve katkıların hesaplanması” belgesini oluşturacağız. Kasım.Çalışana 30.000 ruble maaş ödeniyor; kişisel gelir vergisi sekmesinde, uygulanan 1.400 ruble kesinti dikkate alınarak hesaplanan vergiyi 3.718 ruble olarak görüyoruz. Hesaplama şu şekilde olacaktır: (30.000 - 1.400)*0,13 = 3.718 ruble.

Bugünkü yazımızda oldukça fazla materyali inceledik. Nereye ve nasıl kayıt olacağımızı konuştuk hesaplanan, kesilen ve aktarılan kişisel gelir vergisi. Çalışanlara ne tür vergi indirimleri sağlandığına baktık. Spesifik bir örnek kullanarak, bir çalışanın standart vergi indirimi sağlama hakkını tescil ettik.

Bir sonraki yazımda 1C ZUP 3.0 (3.1)'de katkıların nasıl dikkate alındığını detaylı olarak anlatacağım. Yayınları takip edin. Herşey gönlünce olsun!)

Muhasebe politikasında standart kesintilerin hesaplanmasına yönelik yöntemleri yapılandırabilirsiniz. Kesintileri ayarlamak için Ayarlar bölümünde Organizasyon ayrıntıları'nı seçin, Muhasebe politikaları ve diğer ayarlar sekmesine gidin ve formun altındaki Muhasebe politikaları bağlantısını tıklayın.

Vergi kesintilerinin kullanımını 1C ZUP 8.3'te ayarlayabilirsiniz:

- Kümülatif toplam – yılın tüm kesintileri ve gelirleri analiz edilir. Belirli bir süre boyunca çalışanın geliri yoksa ancak iş ilişkisi sona ermezse, o zaman gelirin sıfır olduğu önceki tüm dönemler için gelir göründüğü anda kesintiler yapılacaktır. Ancak elde edilen gelir miktarından fazla olmamak üzere;

- Aylık gelir-gelir limitleri dahilinde aylık gelir analiz edilir; gelir yoksa kesinti yapılmaz:

1C ZUP'ta standart vergi kesintilerinin yasaya uygun olarak nasıl uygulanacağı video dersimizde tartışılmaktadır:

1C ZUP 8.3'te Vergiler ve Katkılar bölümünde kesinti hakkını kaydedebilir, ardından Kesinti Başvurusu yapabilir ve Kişisel Gelir Vergisi Kesinti Başvurusu'nu seçebilirsiniz:

Ayrıca çalışanın kartından Gelir Vergisi köprüsüne gidebilir ve Standart kesintiler için yeni bir başvuru girin bağlantısını seçebilirsiniz:

- Çalışan – “Çalışanlar” dizininden bir belge girdiğinizde otomatik olarak doldurulur;

Önemli! Bir kişi için, birden fazla pozisyonda çalışsa dahi, bir dönem için birden fazla aynı kesintinin girilmesi mümkün değildir. Bu bireyler tarafından kontrol edilir.

- Ay – kesintilerin uygulandığı ay;

- Gerekli kesintileri doldurun. Belgede, kişisel kesinti veya kesinti türlerinden biriyle birlikte çocuklar için derhal bir kesinti yapmak mümkündür:

Çocuklar için kesintiler

1C ZUP 8.3'te çocuklar için kesintileri kaydederken, belgedeki Çocuklar için kesintileri değiştir alanındaki kutuyu işaretlemeniz gerekir.

Tablo kısmında:

- Kesinti – önerilen listeden gerekli kesintiyi seçin. Tablo, kodu satır satır görüntüler ve bitişik sütun otomatik olarak kod çözme işlemiyle doldurulur;

- Sağlanan – Kesinti süresinin dolduğu yılın son ayı belirtilir. Diyelim ki bir çocuk 18 yaşına geldiğinde;

- Belgeler - örneğin bir eğitim belgesi veya doğum belgesinin yanı sıra çalışan beyanı gibi bir kesinti sağlamanın temelini oluşturan bir belge:

Önemli! 2016 yılında vergiye tabi gelir 350.000 rubleyi aşmayana kadar çocuklar için kesinti yapılıyor. 01/01/2016 tarihine kadar limit 280.000 ruble idi.

Kişisel gelir vergisi kesintilerinin tutarı, gelir sınırı ve bunların geçerli olduğu tarih, Tüm işlevler menü öğesi kullanılarak kişisel gelir vergisi kesintilerinin tutarı bilgi kaydında görüntülenebilir:

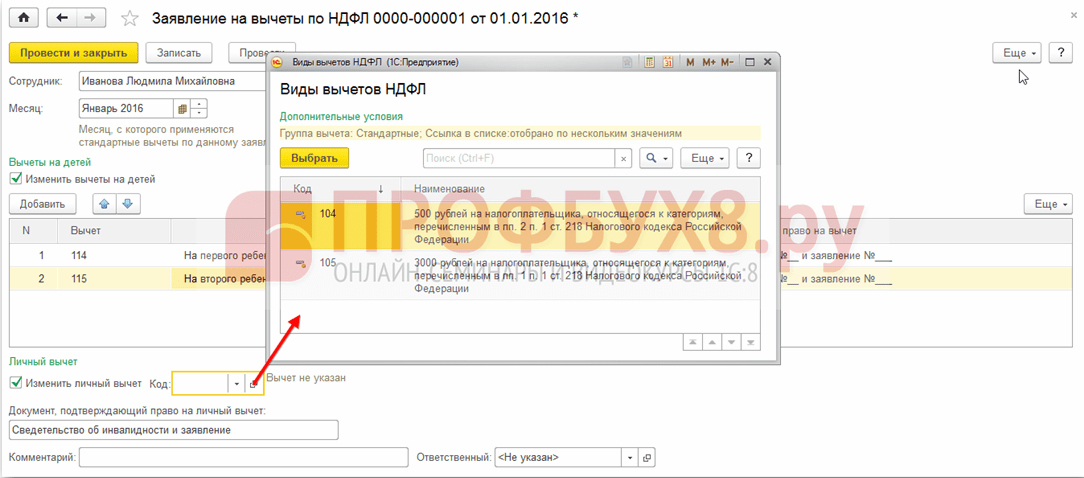

Kişisel kesinti

1C ZUP 8.3'te kişisel kesinti kaydetmek için Kişisel kesintiyi değiştir kutusunu işaretlemeli ve gerekli kesinti kodunu seçmelisiniz.

Önemli! Tercihli kesintiler gelire bağlı değildir. Ve yalnızca bir maksimum kesinti sağlanır.

Kişisel kesinti hakkını onaylayan Belgeye destekleyici belgelerin de girilmesi gerekmektedir:

Yılbaşından bugüne olmayan istihdam için standart kesintiler

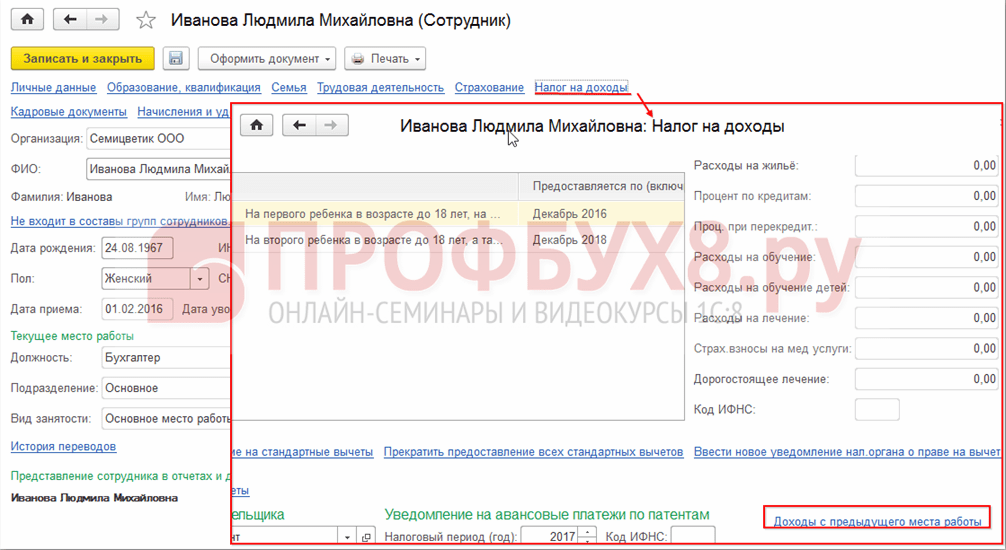

Yıl ortasında veya sonunda iş bulurken 1C ZUP 8.3'teki kesintileri doğru hesaplamak için, önceki iş yerinizden elde ettiğiniz geliri girmelisiniz.

Bu gelirler çalışanın kartından girilir: Bölüm Personel - rehber Çalışanlar - bağlantıyı takip edin Gelir Vergisi - daha önceki iş yerinden elde edilen gelirler:

Yılın başından istihdama kadar olan her ay için 2-NDFL sertifikasına göre vergiye tabi geliri girin:

Mevcut kesintiler, Gelir Vergisi köprüsü kullanılarak çalışanın kartında görüntülenebilir. Standart kesintilerin hükmünü değiştirmek veya sonlandırmak için yeni belgeleri de buradan gönderebilirsiniz:

1C ZUP 8.3'teki standart kesinti başvurusunu düzeltmek için, Standart kesinti başvurusunu düzeltin bağlantısını kullanmalısınız. Yeni değişiklik belgeleri, Standart kesintiler için yeni bir başvuru girin bağlantısı kullanılarak girilir:

Yeni belgede kesintileri değiştirebilir veya yeni standart kesintiler ekleyebilirsiniz:

1C ZUP 8.3'te ücretler hesaplanırken, kişisel gelir vergisi sekmesi, tahakkuk ayında geçerli olan tüm vergi kesintilerini otomatik olarak görüntüler. Hesaplamaya ilişkin daha ayrıntılı bilgiye bağlantıdan ulaşılabilir. Daha ayrıntılı bilgi için Kişisel Gelir Vergisi Kaydına bakın:

Bu kayıt, bir çalışanın hangi standart kesintilere hak kazandığını açıklamaktadır:

Ayrıca kesintiler dikkate alınarak vergi matrahının hesaplanması:

Önemli! Vergiye tabi gelir miktarı kişisel gelir vergisi kaydında görüntülenebilir, ancak hesaplamanın önceki işlerden elde edilen geliri göstermediği, ancak kesintileri hesaplarken bunların katıldığı ve 3. paragrafta belirtildiği dikkate alınmalıdır:

1C ZUP 8.3'te standart kesintilerin sona ermesi

Bir çalışanı işten çıkarırken, 1C ZUP 8.3'te standart kişisel gelir vergisi kesintilerinin iptali için özel bir belgenin girilmesi gerekir. Bu belge, Vergiler ve Katkı Payları - Kesinti Başvurusu bölümünden veya kesintilerin kaydedilmesiyle aynı şekilde bir çalışanın kartından yalnızca Tüm standart kesintileri sağlamayı durdur bağlantısını seçerek oluşturulabilir.

Önemli! Ayrıca, çalışanın başka bir kuruluştan kesintilerin alınmasıyla ilgili olarak kesintilerin sonlandırılması için bir başvuru yazması durumunda, standart kişisel gelir vergisi kesintilerinin iptali belgesinin girilmesi gerekir.

Belgenin doldurulması:

- Bir çalışanı seçtiğinizde belge, çalışan için mevcut tüm standart kesintilerle otomatik olarak doldurulur. Çalışan kartından oluşturulmuşsa belge otomatik olarak tamamen doldurulur;

- Yalnızca tüm standart kesintilerin durdurulacağı ayı ayarlamanız gerekir:

İyi günler, forumun maaş kısmına yazamadım nedense yeni konu butonu gözükmüyor. 1C Maaş ve Personel Yönetimi'nde çocuklar için standart kesintiler eklenirken, kesintinin boyutu otomatik olarak maaşın büyüklüğüne eşitlenir; manuel olarak düzeltilirse durum değişmez ve kişisel gelir vergisi alınmaz. Çalışan maaşlarını hesaplamak için standart kesintiler nasıl ayarlanır?

Tünaydın,

4 sayının versiyonu - seslendirin.

Sürekli bir şeyleri değiştiriyorlar ve hataları düzeltiyorlar.

Programda kişisel gelir vergisinin standart vergi kesintilerinin kullanımı dikkate alınarak hesaplanabilmesi için, bireyin standart vergi indirimi hakkının programa özel olarak kaydedilmesi gerekir.

Belge, kişisel gelir vergisi hesaplanırken dikkate alınacak bir bireyin (kişisel ve “çocuklar için”) standart vergi kesintilerine ilişkin bilgilerin ilk girişi ve daha sonra değiştirilmesi için tasarlanmıştır. Kişisel gelir vergisi kesintisi başvurusu. Belge belge günlüğünden girilebilir Kesinti başvuruları(bölüm Vergiler ve katkı payları – Kesinti başvuruları – Oluştur düğmesi – Kişisel gelir vergisi kesinti başvurusu) ve ayrıca çalışanın kartından (bölüm Personel – Çalışanlar – bağlantı Vergi – bağlantı Standart kesintiler için yeni bir uygulamaya girin).

Bölümde Çocuklar için kesintiler onay kutusu Çocuklar için kesintileri değiştirin varsayılan olarak kurulur. Bir çalışanın birkaç farklı türde çocuk kesintisi alma hakkı vardır. Bu bağlamda, tablo bölümü, düğmeyi kullanarak vergi döneminin belirtilen ayından itibaren uygulanması gereken çocuklar için tüm kesintileri listeler. Eklemek. Her bir kesintinin (bireysel çocuk) tabloda ayrı bir satırı olmalıdır. Bu satırların her birinde şunları belirtin:

- bir sütunda Kesinti– rehbere göre standart çocuk vergisi kesinti kodu Kişisel gelir vergisi kesintisi türleri. Kolaylık sağlamak için, seçim yalnızca çocuklar için yapılan kesintilerle sınırlıdır; diğer kesinti türleri (kişisel vb.) seçim için sunulmamaktadır;

- P sütununda (dahil) tarafından sağlanmıştır– seçilen kesinti sağlanana kadar (dahil) yılın son ayı (varsayılan olarak cari vergi döneminin Aralık ayı gösterilir). Gerekirse, örneğin çocuğun 18 yaşını doldurduğu yılın sonunda değiştirilebilir. Ayın belirtilmesi zorunludur; boş bırakılamaz;

- bir sütunda Belge, kesinti hakkını teyit ederek, sağlanan kesinti hakkını teyit eden belge hakkında bilgi sağlayın

Bir çalışana sağlanan mevcut standart vergi kesintileri hakkındaki bilgiler kartında (bölüm) görüntülenebilir ve değiştirilebilir.

.

Bir bireye standart vergi indirimi sağlama olasılığını belirlerken, yalnızca bu kuruluşta kendisine tahakkuk eden gelir değil, aynı zamanda vergi döneminin başlangıcından itibaren önceki iş yerlerinden alınan tüm gelirler de dikkate alınmalıdır.

Önceki bir iş yerinden elde edilen gelirle ilgili bilgilerin girilmesi formda gerçekleştirilir. Önceki iş yerinden elde edilen gelir, bölümündeki aynı isimli bağlantıyla açılır Personel – Çalışanlar – bağlantı Gelir vergisi

Aylık maaş hesaplamaları ve kişisel gelir vergisi hesaplamaları belge kullanılarak yapılır Maaş ve katkıların hesaplanması(bölüm Maaş – Bordro ve katkılar veya bölüm Maaş – Oluşturma – Bordro ve katkılar V). Düğmeye göre Doldurmak Belge doldurulur ve tamamen hesaplanır (Şekil 6). Aynı zamanda sekmedeki tablo kısmında Tahakkuklar Planlandığı gibi çalışanlara tahsis edilen her türlü tahakkuk için satırlar girilir.