Odjeljak I. Prihodi i rashodi Sadrži četiri tabele (po jednu za svaki kvartal). Svaka tabela se sastoji od 5 kolona (kolona). COUNT br. 1. Serijski broj zapisa. TAČKA br. 2. Datum i broj primarnog dokumenta koji potvrđuje prihode ili rashode. o prihodima:

- Ako su sredstva primljena na blagajni, evidentira se datum prijema i broj Z-izvještaja koji se skida na kraju radnog dana. Na primjer, 10.10.17 provjerite Z-izvještaj br. 0001.

- Ako su sredstva stigla na tekući račun, tada se evidentira datum prispeća i broj naloga za plaćanje ili izvoda iz banke. Na primjer, 10.10.17 nalog za plaćanje br. 100, ili 10.10.17 bankovni izvod br. 100.

- Ako su sredstva primljena putem BSO (obrasca strogog izvještavanja), onda nije potrebno praviti poseban red u KUDIR-u za svaki takav izdati obrazac.

Odraz PDV-a u knjizi prihoda i rashoda

Od 1. januara 2010. godine prešli smo na pojednostavljeni poreski sistem čiji je predmet oporezivanja prihod umanjen za rashode.

Da li će se smatrati greškom ako u Knjizi obračuna prihoda i rashoda u poseban red nije istaknut iznos PDV-a na plaćeni materijal, radove i usluge Objavljeno u časopisu „Računovodstvene novosti“ br.13 od 13.04.2010. poreskim organima i predstavnicima Ministarstva finansija, neophodna je opcija popunjavanja knjige obračuna prihoda i rashoda sa izdvajanjem PDV-a u poseban red (Pisma Ministarstva finansija Ruske Federacije od 07.07.06. 03-11-04/2/140 od 20.06.06. br. 03-11-04/2/124 od 12.12.06. br. 03 -11-04/2/286 od 02.12.09. 03-11-06/2/256).

Pažnja

U ovom slučaju, kako se trošak materijalne imovine uključuje u rashode, uzima se u obzir iznos PDV-a koji se odnosi na ovu imovinu, ali postoje dva pogleda na problem.

Jedan se zasniva na odredbi podtačke 3 čl.2 čl.

Kako prikazati iznose PDV-a u troškovima tokom "pojednostavljenog"

Prilikom prelaska sa opšteg na pojednostavljeni sistem potrebno je voditi računa o sledećem: Ako je organizacija pre prelaska na pojednostavljeni poreski sistem koristila obračunski metod pri obračunu poreza na dohodak, a nakon prelaska na poseban režima, nastavila sa izvršavanjem ranije zaključenih ugovora, onda je plaćanje za njih podložno uvrštavanju u Knjigu.

Ako je prihod bio uključen u dobit, onda se ne odražava u registru, čak i ako je isplata izvršena nakon prelaska na pojednostavljeni sistem.

Troškovi moraju biti uključeni u registar čak i ako prihodi potpuno izostaju.Ovo potvrđuje Ministarstvo finansija Ruske Federacije u svom dopisu od 31. maja 2010. godine.

Čak i ako se poduzetnička aktivnost uopće ne obavlja, pojednostavljivači su dužni voditi „nultu” knjigu.

Činjenica nedostatka prihoda i rashoda nije osnov za izuzeće od njegovog upravljanja.

Kako voditi knjigu prihoda i rashoda za vrijeme prenoćišta (uzorak)?

Oblik vođenja i potreba za ovjerom Registar poreskog računovodstva za „pojednostavljena lica“ može se voditi u dva oblika:

- Papir;

- Electronic

na papiru:

- Knjiga je prošivena, numerisana i zapečaćena (ako postoji) na početku nove godine;

- Štampa se direktno po narudžbini osobe koja ga je odobrila ili kupila gotova;

- Knjigu morate popuniti hemijskom ili nalivperom sa crnim ili plavim mastilom;

- Kada se napravi greška, netačan tekst se pažljivo precrtava, a ispravne informacije se označavaju iznad ili ispod reda.

Upotreba korektivnih sredstava (kitova i sl.) nije dozvoljena.

Kako ispravno popuniti kudir za individualne poduzetnike na usn "prihodu"

Napominjemo da se troškovi kupovine robe za naknadnu preprodaju evidentiraju tek nakon što se ona proda.

Info

Primjeri popunjavanja prihoda:

- Račun na kasi. Plaćanje po Ugovoru br.100/AA od 10.10.2017.godine za pružanje usluga oglašavanja.

- Od kupca DOO Firma primljen je avans za predstojeću isporuku robe po ugovoru br. 100/AA.

- Primljen prihod.

Prihodi od trgovanja za 10.10.2017.″.

- Povrat novca kupcu po ugovoru br. 100/AA od 10.10.2017.

Primjeri popunjavanja troškova (samo za pojednostavljeni poreski sistem „Prihodi minus rashodi“):

- Uplaćeni avans zaposlenima.

- Plate su navedene.

- Porez na dohodak fizičkih lica se prenosi sa zarade.

TAČKA br. 4.

Prihodi koji se uzimaju u obzir prilikom obračuna poreske osnovice.

Kudir za individualne preduzetnike i DOO u 2018

Poreski zakonik Ruske Federacije, prema kojem se iznos PDV-a na kupovinu dobara (radova, usluga), ako kupac nije obveznik PDV-a, uzima u obzir u trošku takvih dobara (radova, usluga).

Nedvosmislena odredba koja ne zahtijeva pojašnjenje.Drugi stav diktira podparagraf.

8 klauzula 1 čl. 346.16 Poreskog zakona Ruske Federacije, u skladu s njim, iznos PDV-a na plaćena dobra (rad, usluge) koje je kupio porezni obveznik i koji podliježu uključivanju u rashode je zasebna vrsta rashoda. Ovdje se, najvjerovatnije, misli na PDV koji plaćaju siplifikatori pri uvozu robe ili u skladu sa čl. 174.1 Poreskog zakonika Ruske Federacije. Pozivajući se na tačku 2.5. Procedure za popunjavanje knjige prihoda i rashoda organizacija i individualnih preduzetnika koji koriste pojednostavljeni poreski sistem (odobren.

Kudir: uzorci punjenja

Napomena: Uzgred, KUDIR možete održavati elektronski u servisu „Moj posao“ (vrlo je jednostavno i vrlo brzo).

Uzorak popunjavanja knjigovodstvene knjige po pojednostavljenom poreskom sistemu - 15% - „prihodi minus rashodi“ Naslovna stranica Prva stranica knjige sadrži osnovne podatke o pravnom licu ili njegovom vodećem individualnom preduzetniku.

Označava predmet oporezivanja, podatke o poreskom obvezniku, podatke o bankovnim računima.

Odjeljak I Prvi dio registra sastoji se od četiri tabele (prema broju izvještajnih perioda) i sadrži osnovne podatke o svim poslovnim transakcijama koje je poreski obveznik obavio po pojednostavljenom poreskom sistemu tokom godine. Primjer popunjavanja odjeljka I Pomoć za odjeljak I Sadrži generalizovane informacije o prihodima, rashodima i gubicima za poreski period.

Ispravljeni upis ovjerava se potpisom rukovodioca pravnog lica ili individualnog preduzetnika sa naznakom datuma izmjene i pečatom (ako postoji).U elektronskom obliku:

- Dokument se štampa, hefta i ovjerava na kraju poreskog perioda, kada se svi podaci unose u knjigu;

- Podaci se unose u poseban program;

- Ako se greške otkriju prije štampanja knjige, ne postoji posebna procedura za njihovo ispravljanje. Netačan unos se jednostavno briše. Ako trebate unijeti podatke u već tiskanu verziju, onda je postupak sličan onom koji se koristi za papirnu formu održavanja.

Više o elektronskoj proceduri popunjavanja knjige možete saznati u sledećem videu: Svaki poreski obveznik sam odlučuje koji će oblik registra izabrati, ali bi bilo svrsishodnije da KUDIR vodi u elektronskom obliku.

Knjiga prihoda i rashoda, čiji je uzorak dat u nastavku, je registar ovog računovodstva, obavezan za pravna lica i preduzetnike koji su odabrali navedeni poseban režim.

Do 2013. godine KUDIR je bio dužan da se dostavi inspektoratu u mjestu registracije radi ovjere.

Od prošle godine ovaj uslov je ukinut, ali to nije uticalo na potrebu da organizacija i individualni preduzetnik vode i posjeduju navedeni dokument o pojednostavljenom poreskom sistemu.

Svi poreski obveznici koji koriste pojednostavljeni poseban režim dužni su da vode knjigu, bez obzira na predmet oporezivanja i pravni oblik.

Pojedinačni preduzetnici koji prihode i rashode iskazuju u KUDIR-u oslobođeni su obaveze vođenja računovodstvenih evidencija.

Ministarstvo finansija na to ukazuje u nizu svojih pisama, uključujući i ona od 07.04.2014: KUDIR počinje da se održava od trenutka prelaska na pojednostavljeni poreski sistem.

Umjesto toga, možete zapisati datum radnog dana i izdati PKO, koji navodi brojeve svih izdatih BSO za taj dan (u ovom slučaju iznos sredstava za te BSO se upisuje u kolonu 4).

Na primjer, 10.10.17. PKO br. 100. Možete grupirati BSO samo ako su otpušteni u roku od jednog dana.

- Ako je izvršen povrat novca za proizvod ili uslugu, tada se evidentiraju datum stvarnog vraćanja i broj naloga za plaćanje ili računa (u ovom slučaju iznos povrata sa predznakom minus upisuje se u kolonu 4). Prilikom trošenja (samo za pojednostavljeni sistem oporezivanja „Prihodi minus rashodi“) evidentiraju se datum rashoda i broj primarnog dokumenta koji može biti: račun o prodaji, faktura, nalog za plaćanje, Z-izvještaj itd.

Na primjer, 10.10.17 ček br. 0001, 10.10.17 otpremnica br. 0001, 10.10.17 broj artikla 0001, 10.10.17 Z-izvještaj br. 0001 itd.

Odeljak II U ovom odeljku pravna lica i samostalni preduzetnici iskazuju svoje troškove vezane za nabavku, kao i modifikaciju, rekonstrukciju ili preopremanje osnovnih sredstava (osnovna sredstva) i nematerijalne imovine (IMA), za koje troškove prihvata pojednostavljeni poreski sistem. Treba napomenuti da se informacije odražavaju za svako osnovno sredstvo i unose se u KUDIR svakog kvartala dok se trošak osnovnog sredstva u potpunosti ne otplati. Od posebnog značaja je trenutak nabavke osnovnih sredstava i nematerijalnih ulaganja: pre ili posle prelaska na pojednostavljeni poreski sistem. Upis u knjigu vrši se nakon što su navedeni objekti u potpunosti plaćeni i pušteni u funkciju. Ukupno, KUDIR na kraju godine treba da ima 4 lista odjeljka II, po jedan za svaki izvještajni period i završni za godinu. Odnosno, ako je osnovno sredstvo kupljeno i u potpunosti plaćeno u 1. kvartalu, a registrovano i pušteno u rad u 4., tada se knjiženja vrše u posljednjem kvartalu godine.

Ako primijenite pojednostavljeni poreski sistem „prihodi-rashodi“ i kupujete robu sa PDV-om, tada možete priznati iznos ovog poreza kao rashod X subp. 8 klauzula 1 čl. 346.16, stav 1 čl. 346.14, stav 2 čl. 346.18 Poreski zakonik Ruske Federacije. U ovom slučaju bi bilo bolje da u rukama imate ispravno popunjene račune, jer na tome insistira Ministarstvo finansija n Dopis Ministarstva finansija Rusije od 24. septembra 2008. godine br. 03-11-04/2/147. Ali postoje dva pitanja vezana za računovodstvo ovog poreza. Da li je PDV poseban trošak ili je uključen u cijenu robe? I kada se iznos poreza može uključiti u troškove - u periodu kada je roba plaćena dobavljaču, ili tek kada se proda kupcu subp. 2 str.2 čl. 346.17 Poreski zakonik Ruske Federacije? O tome ćemo razgovarati.

PDV kao samostalna vrsta rashoda

U čl. 346.16 Poreskog zakona Ruske Federacije, koji navodi troškove koji mogu smanjiti poreznu osnovicu prema pojednostavljenom poreznom sistemu; trošak kupljene robe i PDV na njih navedeni su u različitim paragrafima X subp. 8, 23 str.1 čl. 346.16 Poreski zakonik Ruske Federacije. To znači da je PDV na kupljenu robu samostalan trošak. d klauzula 2 čl. 346.17 Poreski zakonik Ruske Federacije, što se u knjizi prihoda i rashoda iskazuje kao poseban red. O tome govori i Ministarstvo finansija n tačka 2.5 Procedure... odobreno. Naredbom Ministarstva finansija Rusije od 31. decembra 2008. br. 154n; Dopis Ministarstva finansija Rusije od 18. januara 2010. godine br. 03-11-11/03.

A ako je PDV samostalan trošak, onda, čini se, ništa ne sprječava pojednostavljivača da otpiše porez kao trošak odmah nakon plaćanja robe dobavljaču, odnosno da ga prikaže u knjigama e klauzula 2 čl. 346.17 Poreski zakonik Ruske Federacije. Međutim, isto Ministarstvo finansija smatra da, iako je PDV poseban trošak, on je ipak „nerazdvojna vezanost“ za samu kupljenu robu i može se uključiti u rashode samo istovremeno sa troškom robe nakon njene prodaje. I subp. 2 str.2 čl. 346.17 Poreski zakonik Ruske Federacije; Dopis Ministarstva finansija Rusije od 2. decembra 2009. godine br. 03-11-06/2/256.

Naravno, neko se ne može složiti sa ovim. Ali spor sa regulatornim organima može dovesti do suda. Uostalom, ako porezni organi odluče da ste unaprijed otpisali PDV kao rashod, onda se može postaviti pitanje potcjenjivanja porezne osnovice sa svim posljedicama koje proizilaze u vidu novčanih kazni i kazni. Nemoguće je predvidjeti kakvu će odluku sud donijeti zbog nepostojanja sudske prakse po ovom pitanju.

Ministarstvo finansija je 2005. godine izdalo dopis kojim se navodi da se PDV na kupljenu robu može uračunati u troškove u cijelosti nakon uplate za robu dobavljača m Dopis Ministarstva finansija Rusije od 13. maja 2005. godine br. 03-03-02-02/70. Ali od tada je dosta vode prošlo ispod mosta i promijenio se stav Ministarstva finansija. Stoga se ne treba rukovoditi ovim pismom.

Troškove nabavljene robe uključiti u rashode po pojednostavljenom poreskom sistemu dovoljno ih je prenijeti na kupca. Nije bitno da li vam je platio za njih ili ne. I Rešenje Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 29. juna 2010. godine br. 808/10.

Stoga je sigurnije uzeti u obzir PDV u rashodima kako se roba prodaje. A da biste utvrdili tačan iznos PDV-a na prodatu robu, koji treba da se odrazi u knjizi prihoda i rashoda, možete jednostavno pomnožiti njihovu nabavnu cijenu, otpisanu kao rashod, sa stopom PDV-a navedenom u fakturi dobavljača.

PDV uključen u cijenu robe

Neki stručnjaci smatraju da se PDV ne mora posebno uzimati u obzir. Uostalom, PDV neplatiše, koji uključuju pojednostavljeni s klauzula 2 čl. 346.11 Poreski zakonik Ruske Federacije, uzeti u obzir porez u trošku kupljene robe V subp. 3 str.2 art. 170 Poreski zakon Ruske Federacije. Svojevremeno je i Ministarstvo finansija iznosilo ovaj stav I Dopis Ministarstva finansija Rusije od 26. juna 2006. godine br. 03-11-04/2/131, i jednog dana se složila s njom d Rešenje VSO FAS-a od 21.01.2009.godine broj A19-3623/08-45-F02-7051/08.

Naravno, uzimanje u obzir troškova kupljene robe i PDV-a koji se na njih odnosi kao ukupan iznos je jednostavnije i povoljnije. Osim toga, to nikada neće dovesti do potcjenjivanja porezne osnovice pojednostavljivača.

Za informacije o tome da li je pojednostavljena knjiga prihoda i rashoda poreski registar pogledajte:Ali poreski organi mogu tvrditi da je neispisivanje PDV-a na kupljenu robu u knjizi kao poseban red pogrešno popunjavanje knjige prihoda i rashoda. A to je, po njihovom mišljenju, poreski registar.

Kao rezultat toga, kontrolori imaju razlog da vas smatraju odgovornim za kršenje pravila računovodstva prihoda i rashoda - da naplate kaznu u iznosu od 10 hiljada rubalja. .Art. 120 Poreski zakon Ruske Federacije A da li će biti moguće dokazati nezakonitost ove kazne, nije poznato.

Najlakša opcija za računovođu je da istovremeno, ali odvojeno, uzme u obzir PDV na robu i samu cijenu. Ovakvim načinom obračuna troškovi rada neće mnogo porasti, a poreski inspektori neće imati nepotrebnih pitanja.

Pojedinačni preduzetnici primenjuju pojednostavljeni poreski sistem (objekat „prihodi minus rashodi“). Vrsta djelatnosti - trgovina na malo. Kada roba stigne, u cijenu robe inicijalno uračunavamo PDV.Da li je potrebno otpisati PDV kao poseban red u Knjizi prihoda i rashoda?

Iznosi PDV-a na robu kupljenu za dalju prodaju uzimaju se u obzir prilikom prodaje. Prilikom popunjavanja Knjige prihoda i rashoda u koloni 5, u posebnom redu, naznačite trošak robe koja se uključuje u rashode, a shodno tome i iznos PDV-a u posebnom redu.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

Pojednostavljene organizacije nisu obveznici PDV-a (osim PDV-a koji se plaća pri uvozu robe u Rusiju) (klauzula 2 člana 346.11 Poreskog zakona Ruske Federacije). Stoga nemojte odbijati „ulazni“ porez koji se prenosi na dobavljača (). Za dobra (radove, usluge) kupljene u periodu primene pojednostavljenja vodite evidenciju „ulaznog“ PDV-a sledećim redosledom.

Obračun "ulaznog" PDV-a

Organizacije koje plaćaju jedinstveni porez na razliku između prihoda i rashoda mogu uzeti u obzir iznos "ulaznog" PDV-a koji se plaća dobavljačima prilikom izračunavanja poreske osnovice (podklauzula 8, tačka 1, član 346.16 Poreskog zakona Ruske Federacije) .

Ulazni porez uključuje: *

- ili u trošku nabavljenih osnovnih sredstava i nematerijalne imovine (podtačka 3, tačka 2, član 170 Poreskog zakonika Ruske Federacije, pisma Ministarstva finansija Rusije od 4. oktobra 2005. godine br. 03-11-04/ 2/94, od 4. novembra 2004. godine br. 03 -03-02-04/1/44, Federalna poreska služba Rusije od 19. oktobra 2005. godine br. MM-6-03/886);

- ili pod posebnom stavkom troška prilikom kupovine dobara (rad, usluga) i drugih materijalnih sredstava (podtačka 8, tačka 1, član 346.16 Poreskog zakona Ruske Federacije, pisma Ministarstva finansija Rusije od 18. januara 2010. godine br. 03-11-11/03 od 2. decembra 2009. godine broj 03-11-06/2/256 od 04. novembra 2004. godine broj 03-03-02-04/1/44).

Situacija: * Da li je kršenje pravila za obračun rashoda za poreske svrhe da se u njihov trošak uračuna „ulazni” PDV na materijal kupljen na pojednostavljenom principu. Organizacija plaća jedinstveni porez na razliku između prihoda i rashoda

Ne nije.

Porezni zakonik Ruske Federacije sadrži dvije norme koje regulišu postupak obračuna „ulaznog“ PDV-a tokom pojednostavljenja. Prvi je naveden u poglavlju 21 Poreskog zakona Ruske Federacije (potklauzula 3, tačka 2, član 170 Poreskog zakona Ruske Federacije). U njemu se kaže da organizacije koje nisu obveznici PDV-a moraju uključiti „ulazni“ porez u nabavnu vrijednost nabavljenih dobara (radova, usluga). Druga norma sadržana je u poglavlju 26.2 Poreskog zakonika Ruske Federacije (potklauzula 8, tačka 1, član 346.16 Poreskog zakona Ruske Federacije). U njemu se navodi da organizacije koje plaćaju jedinstveni porez na razliku između prihoda i rashoda mogu otpisati „ulazni“ PDV kao zasebnu troškovnu stavku. *

Ne postoje jasni kriterijumi za primenu ove ili one norme u zakonodavstvu.

Treba napomenuti da predložena opcija nije pravilo. Organizacija koja koristi pojednostavljenje može koristiti druge metode obračuna „ulaznog“ PDV-a. Ovo nije od suštinskog značaja, jer će datum priznavanja plaćenog PDV-a u troškovima uvek biti isti. Ovo gledište potvrđuju pisma Ministarstva finansija Rusije od 26. juna 2006. godine br. 03-11-04/2/131, Federalne poreske službe Rusije za Moskvu od 10. januara 2007. godine br. 19-11/ 00706 i arbitražnu praksu (vidi, na primjer, rezoluciju Federalne antimonopolske službe Istočnosibirskog okruga od 21. januara 2009. br. A19-3623/08-45-F02-7051/2008).

„Ulazni“ PDV uključen u trošak imovine (radova, usluga), koji se ne može uzeti u obzir prilikom pojednostavljenja, ne treba priznati kao rashod (podtačka 8, tačka 1, član 346.16 Poreskog zakona Ruske Federacije).

Datum otpisa „ulaznog“ PDV-a

Ako se „ulazni“ PDV uzme u obzir u vrijednosti imovine (osnovna sredstva i nematerijalna imovina), tada će biti otpisan kao rashod kao dio ove vrijednosti.

Ako se iznosi „ulaznog“ PDV-a uzimaju u obzir pod posebnom stavkom troškova, onda se PDV odražava u rashodima dok su ispunjeni sljedeći uslovi:

- porez je plaćen dobavljaču (klauzula 2 člana 346.17 Poreskog zakona Ruske Federacije);

- trošak robe (sirovina, materijala, radova, usluga), koji uključuje PDV, otpisuje se kao rashod (podtačka 8, klauzula 1, član 346.16 Poreskog zakona Ruske Federacije, pismo Ministarstva finansija Rusije od 7. jula 2006. godine broj 03-11-04/2 /140 od 29. juna 2006. godine broj 03-11-04/2/135). *

Tako, na primjer, otpišite „ulazni“ PDV na sirovine i materijale koji se koriste u proizvodnji u trenutku kada su ispunjena dva uvjeta: vrijednosti se unose u skladište i plaćaju dobavljaču ().

Uključiti „ulazni“ PDV na robu kupljenu za preprodaju i plaćenu dobavljaču kao troškove prilikom prodaje (podklauzula 2, klauzula 2, član 346.17 Poreskog zakona Ruske Federacije, pisma Ministarstva finansija Rusije

Prema članu 346.24 Poreskog zakona Ruske Federacije, pojednostavljivači su dužni da vode evidenciju prihoda i rashoda u svrhu obračuna poreske osnovice za poreze u Knjizi računovodstva prihoda i rashoda organizacija i pojedinačnih preduzetnika koji koriste pojednostavljeni poreski sistem. Obrazac knjige i postupak za popunjavanje odobreni su naredbom Ministarstva finansija Rusije od 22. oktobra 2012. godine br. 135n (u daljem tekstu: Knjiga računovodstva prihoda i rashoda, Procedura br. 135n) . Tačka 2.5 Procedure br. 135n predviđa da u koloni 5 pojednostavljivač odražava troškove navedene u članu 346.16 Poreskog zakona Ruske Federacije. Čitajte dalje da biste saznali kako se PDV odražava u KUDiR knjizi.

Kako iskazati PDV na kupljenu robu u Knjizi računovodstva

Prilikom popunjavanja Knjige računovodstva prihoda i rashoda, pojednostavljivači moraju u koloni 5, u posebnom redu, navesti trošak robe koji se uključuje u rashode, a shodno tome, u posebnom redu, iznos poreza na dodatu vrijednost ( dopis Ministarstva finansija Rusije od 2. decembra 2009. br. 03-11-06/2 /256).

Prema podstavu 23 stava 1 člana 346.16 Poreskog zakonika Ruske Federacije, prilikom utvrđivanja poreske osnovice po pojednostavljenom poreskom sistemu, troškovi za plaćanje troškova robe kupljene za dalju prodaju (umanjeni za iznos poreza na dodatu vrijednost na kupljenu robu, radove, usluge) uzimaju se u obzir.

Na osnovu podparagrafa 8 stava 1 člana 346.16 Poreskog zakona Ruske Federacije, oni koji plaćaju jedinstveni porez na razliku između prihoda i rashoda imaju pravo da umanje prihod primljen za rashode u obliku PDV-a na plaćenu robu. (rad, usluge).

Podtačka 2. tačke 2. člana 346.17. Poreskog zakona Ruske Federacije utvrđuje da se troškovi za plaćanje troškova robe kupljene za dalju prodaju uzimaju u obzir prilikom utvrđivanja poreske osnovice kako se ova dobra prodaju. Stoga se iznosi PDV-a na dobra kupljena radi dalje prodaje uzimaju u obzir prilikom prodaje te robe.

Primarni dokument na osnovu kojeg preduzeće iskazuje ovaj rashod u knjizi prihoda i rashoda je faktura. Ali od 1. oktobra 2014. prodavac ima pravo da kupcu ne izda pojednostavljenu fakturu. Ako su se strane pismeno dogovorile o takvom postupku (tačka 3. člana 1. i tačka 1. člana 3. Federalnog zakona od 21. jula 2014. br. 238-FZ).

U ovom slučaju, prema Ministarstvu finansija Rusije, sljedeća dokumenta će biti osnova za prikazivanje u knjizi prihoda i rashoda u obliku iznosa PDV-a koje je prikazao prodavac (pisma od 05.09.2014. br. 03 -11-06/2/44783 i od 08.09.2014. broj 03-11-06/2/44863):

- isprave za plaćanje i poravnanje;

- gotovinski računi;

- obrasci strogih izvještaja koji se popunjavaju na propisan način.

Glavna stvar je da je u ovim dokumentima prikazani iznos poreza istaknut kao poseban red.

KUDIR je knjiga prihoda i rashoda koju moraju voditi sve organizacije i individualni poduzetnici (član 346.24 Poreskog zakona Ruske Federacije). Nije potrebno ovjeravati knjigu u poreznoj upravi, međutim, u slučaju bilo kakvih pitanja u vezi sa godišnjom prijavom, porezni organi mogu zatražiti knjigovodstvenu knjigu za detaljniju provjeru. Greške u KUDIR-u ili njegov nedostatak su osnov za kaznu od najmanje 10 hiljada rubalja (član 120 Poreskog zakona Ruske Federacije i član 15.11 Administrativnog zakonika).

KUDIR se vodi prema obrascu odobrenom naredbom Ministarstva finansija Ruske Federacije od 22. oktobra 2012. godine br. 135n. KUDIR za individualne preduzetnike na pojednostavljenom poreskom sistemu je glavni poreski računovodstveni dokument. Pojednostavljene organizacije, pored poreskog računovodstva u KUDIR-u, vode i obavezno računovodstvo. Poreski obveznici utvrđuju poresku osnovicu za pojednostavljeni porez na osnovu KUDIR-a, pa ako kombinujete više poreskih režima, onda je potrebno voditi evidenciju prihoda i rashoda po pojednostavljenom poreskom sistemu odvojeno od drugog poreskog režima.

Opšta pravila za registraciju i popunjavanje KUDIR-a su sljedeća:

- za svaki poreski period (tj. kalendarsku godinu) - novi KUDIR;

- zapisi u knjizi se vode kumulativno hronološkim redom;

- KUDIR se popunjava gotovinskim metodom, odnosno uzima se u obzir samo stvarno kretanje novca u kasi ili na tekućem računu. Ako ste samo isporučili robu kupcu, a niste primili uplatu, to se još ne priznaje kao prihod za gotovinski način računovodstva. Slična pravila važe za troškove;

- KUDIR se održava na računaru, u posebnom računovodstvenom programu ili ručno;

- iznosi se unose u knjigu u rubljama i kopejkama;

- Elektronski KUDIR se štampa na kraju poreskog perioda;

- štampani elektronski KUDIR ili rukom pisani KUDIR mora biti numerisan, uvezan, zapečaćen potpisom rukovodioca ili samog preduzetnika i pečatom (ako postoji);

- u rukom pisanom KUDIR-u greške se ispravljaju na sljedeći način: netačan upis je precrtan, uz njega ispisana ispravna formulacija, ovjerena radnim mjestom, punim imenom i prezimenom i potpisom odgovorne osobe, te evidentiran datum izvršene ispravke. .

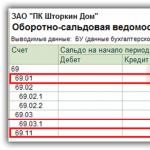

KUDIR se sastoji od 4 dijela plus naslovna strana. U odeljku I knjige poreski obveznik iskazuje prihode i rashode, u odeljku II - rashodi za nabavku osnovnih sredstava i nematerijalnih ulaganja, odeljak III obuhvata gubitke iz prethodnih godina, za koje se može umanjiti tekući porez, odeljak IV je posvećen na troškove koji umanjuju iznos poreza. Odjeljke II-III popuniti samo za pojednostavljeni sistem oporezivanja Prihod minus rashodi, a odjeljak IV namijenjen je samo za pojednostavljeni sistem oporezivanja dohodak. Pogledajmo bliže kako voditi KUDIR sa pojednostavljenim poreskim sistemom od 15% i 6%.

Napominjemo da izmjene KUDIR-a, odobrene naredbom Ministarstva finansija Rusije od 7. decembra 2016. br. 227n, stupaju na snagu tek od 1. januara 2018. godine. U 2017. godini knjiga prihoda se popunjava na potpuno isti način kao i prošle godine.

Popunjavanje KUDIR-a po pojednostavljenom sistemu poreza na prihod

Pošto poreski obveznik koristi pojednostavljeni poreski sistem za prihode samo da bi uzeo u obzir sopstvene prihode, onda će u odeljku I KUDIR-a prikazati samo primanja na tekući račun ili u blagajnu. Istovremeno, primljeni novac se ne uzima u obzir kao prihod za utvrđivanje poreske osnovice. Prema čl. 346.15 Poreskog zakonika Ruske Federacije, pojednostavljivač kao prihod uzima u obzir svoje prihode i neposlovne prihode - iznajmljivanje imovine i druge prihode iz čl. 250 Poreski zakon Ruske Federacije. Spisak prihoda koji se ne mogu uzeti u obzir u pojednostavljenom poreskom sistemu dat je u članovima 224, 251, 284 Poreskog zakona Ruske Federacije.

Ova lista je duga, većina prihoda je vrlo specifična. Istaknimo najtipičnije za svakodnevne aktivnosti većine privrednika: novac dobijen od Fonda socijalnog osiguranja za nadoknadu troškova dječijih dodataka i bolovanja zaposlenima, vraćanje avansa ili bilo kojih preplaćenih iznosa, iznos primljenih kredita, ili povraćaj kredita koji je izdala sama organizacija ne može se smatrati prihodom.

Pojedinačni preduzetnici imaju još više nijansi kada obračunavaju poreze na prihode po pojednostavljenom sistemu. Preduzetnik ne uzima u obzir u KUDIR-u po pojednostavljenom poreskom sistemu svoje prihode kao plate za rad, dopunu kase sopstvenog preduzeća. Prodaja imovine koja se ne koristi u poslovnim aktivnostima (na primjer, automobil ili stan) također se ne uključuje u prihod prilikom obračuna porezne osnovice.

Kako voditi KUDIR sa pojednostavljenim poreskim sistemom od 6%? Primanja prihoda se odražavaju registracijom PKO-a, naloga za plaćanje ili bankovnog izvoda. Ako se prihod deponuje prema BSO, onda se može napraviti jedan nalog za prijem za više obrazaca, ali pod uslovom da su obrasci izdati u roku od jednog radnog dana. Ako trebate prikazati povrat novca kupcu u KUDIR-u, tada se ovaj iznos mora unijeti u kolonu „prihod“ sa predznakom minus.

Još jedna nijansa popunjavanja KUDIR-a prema pojednostavljenom sistemu oporezivanja dohotka je popunjavanje odjeljka IV. Budući da poreski obveznik može smanjiti iznos poreza na premije osiguranja korišćenjem pojednostavljenog sistema oporezivanja dohotka, iznos ovih doprinosa treba da se odrazi u odeljku IV KUDIR-a. Knjiga sadrži podatke o uplatnom dokumentu, periodu za uplatu doprinosa, kategoriji doprinosa i njihovom iznosu. Preduzetnici u ovom delu ne navode samo doprinose za zaposlene, već i sopstveno penziono i zdravstveno osiguranje. Na osnovu rezultata svakog kvartala, kao i polugodišta, 9 mjeseci i kalendarske godine, rezultati se sumiraju.

Primjer popunjavanja KUDIR-a na pojednostavljenom poreskom sistemu Prihod 6%

Individualni preduzetnik I.M. Kuznjecov je 11. januara 2016. godine kupio sirovine za proizvodnju lepinja za 230.000 rubalja i prodao 100 lepinji po ceni od 20 rubalja po komadu. Kupac je preduzetniku vratio jednu lepinju zbog polomljene ambalaže. Osim toga, IP Kuznetsov je od kupca dobio predujam u iznosu od 10.000 rubalja. Kuznjecov ima jednog slastičara čija je plata 30.000 rubalja. Za januar 2016. Kuznjecov je platio premije osiguranja za zaposlenog - 9.000 rubalja.

Evo kako izgleda uzorak popunjavanja KUDIR-a za individualne preduzetnike na pojednostavljenom poreskom sistemu od 6% u ovom primjeru.

.png)

Popunjavanje KUDIR-a po pojednostavljenom poreskom sistemu Prihodi minus rashodi

Prihodi u KUDIR-u se odražavaju na isti način, bez obzira na izabranu opciju pojednostavljenog poreskog sistema. Ali troškovi su prikazani u odjeljku I samo u okviru pojednostavljenog poreskog sistema: prihod minus rashodi. Spisak troškova koji se mogu uzeti u obzir u KUDIR-u nalazi se u Dodatku 2 naredbe Ministarstva finansija Ruske Federacije od 22. oktobra 2012. godine br. 135n i u čl. 346.16 Poreski zakonik Ruske Federacije. Budući da rashodi umanjuju poresku osnovicu po pojednostavljenom poreskom sistemu, poreski organi pažljivo proveravaju rashode kompanije i redovno izdaju dopise i objašnjenja: koji se troškovi mogu uzeti u obzir, a koji ne. Opšti princip je da se rashodi mogu prihvatiti samo ako su ekonomski opravdani, dokumentovani i donose prihod poreskom obvezniku.

Prilikom obračuna jedinstvenog poreza, obveznik pojednostavljenog poreskog sistema može uzeti u obzir materijalne troškove, troškove rada i obaveznog socijalnog osiguranja zaposlenih i neke druge troškove. Svaka navedena kategorija troškova ima svoje karakteristike, na primjer, troškovi nabavke robe ulaze u KUDIR tek nakon što su direktno ušli u skladište, plaćeni dobavljaču i prodati kupcu. Premije osiguranja za zaposlene po pojednostavljenom poreskom sistemu.Prihodi minus rashodi ne umanjuju sam obračunati porez, već se uključuju u poresku osnovicu kao rashod u cijelosti.

Napominjemo da se u KUDIR ne mogu upisati lični rashodi individualnog preduzetnika na pojednostavljenom poreskom sistemu.Prihodi minus rashodi koji nisu direktno povezani sa ostvarivanjem dobiti.

Primjer popunjavanja KUDIR-a po pojednostavljenom poreskom sistemu Prihodi minus rashodi

Pogledajmo primjer kako popuniti KUDIR za individualne preduzetnike na pojednostavljenom poreskom sistemu od 15%. Podaci o prihodima i rashodima individualnog preduzetnika I.M. Kuznetsove Uzmimo iz prethodnog primjera. Osim toga, Kuznjecov je unaprijed platio najam za pekare u januaru - 100.000 rubalja za februar-mart 2016. Akontacija zakupnine u KUDIR-u se ne uračunava na dan prenosa novca, već na dan ispunjenja protivobaveze, odnosno potpisivanja akta o pružanju usluga iznajmljivanja poslednjeg dana marta 2016. godine.

U ovom primjeru uzorak popunjavanja KUDIR-a za fizičkog preduzetnika na pojednostavljenom poreskom sistemu od 15% će izgledati ovako.

.png)