Pozdrav dragi čitaoci bloga. Započeli smo detaljan razgovor o tome obračun poreza na dohodak fizičkih lica u 1C ZUP i pogledao najjednostavniji primjer, koji je predstavio cijeli ciklus obračuna poreza na dohodak (usput, o formiranju 6-poreza na dohodak možete pročitati u članku). U tom primjeru porez na dohodak fizičkih lica obračunat je pomoću dokumenta „Platni spisak“. Danas ću vam reći u kojim drugim dokumentima je moguće izračunati porez na dohodak, a govorit ćemo i o tome koji su parametri dostupni u programu 1C Upravljanje plaćama i osobljem za postavljanje računovodstva poreza na dohodak, zašto su potrebni i gdje nalaze se. Posebno ćemo razgovarati postavke odbitka poreza na dohodak, kao i moguće opcije za izbor statusa pojedinca za potrebe obračuna poreza na dohodak ( rezident, nerezident, visokokvalifikovani strani specijalista i drugi). U ovom članku ćemo pogledati dva primjera:

- U prvom ćemo raditi sa postavkama odbitaka - zaposleni ima 4 odbitka;

- U drugom primjeru, da vidimo kako program odražava i nadoknađuje pretjerano zadržan porez na dohodak građana kada se promijeni status poreskog obveznika.

✅

✅

Tako je u prethodnoj publikaciji prikazan primjer gdje je zaposleni imao samo jednu planiranu vrstu obračuna koji je obračunat u dokumentu "platni spisak" a u istom dokumentu obračunat je i porez na dohodak fizičkih lica iz ovog obračuna. Ali u 1C ZUP-u postoji i niz obračunskih dokumenata koji predviđaju obračun poreza na dohodak građana. Dozvolite mi da prvo navedem sve ove dokumente:

- – kartica “Plaćanje”;

- – kartica “Obračun bolovanja” -> “Porez na dohodak fizičkih lica”

- – kartica “NDFL”.

Mogućnost obračuna poreza na dohodak u ovim dokumentima pojavila se ne tako davno. Ranije se porez na dohodak obračunavao samo u dokument "platni spisak" i zato je trebalo je biti posljednje sredstvo tako da se svi obračuni za mjesec uzimaju u obzir za ispravan obračun poreza na dohodak građana. Ovu preporuku i sada treba slijediti. Budući da većina obračunskih dokumenata još uvijek ne podržava samostalan obračun poreza na dohodak fizičkih lica, iznosi za ove dokumente će se uzeti u obzir prilikom obračuna poreza na dohodak fizičkih lica u završnom dokumentu „Platni spisak“. To uključuje sljedeće dokumente:

- Bonusi zaposlenih;

- Registracija zastoja zaposlenih u organizacijama;

- Obračun otpremnine.

Postavljanje odbitaka poreza na dohodak u 1C ZUP

✅

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Hajde sada da razgovaramo o tome kako program postavlja računovodstvo za standardne poreske olakšice. Prvo, da vas podsjetim šta je poreski odbitak. Poreski odbitak je određeni iznos kojim se umanjuje poreska osnovica, tj. ne podliježu porezu na dohodak fizičkih lica. U suštini, radi se o pogodnostima koje država utvrđuje za određeni krug građana. Tu sam počeo da pričam standardne poreske olakšice. To uključuje:

- 1400 rub. – za svako dijete (za prvo i drugo dijete) – šifra 114/108 (za prvo dijete) i šifra 115 (za drugo dijete);

- 3000 rub. – za treće i svako naredno dijete – šifra 116;

- 3000 rub. – za svako dijete sa invaliditetom I ili II grupe – šifra 117/109;

- 500 rub. - za osobe sa državnim nagradama: posebno za Heroje Sovjetskog Saveza, Heroje Rusije, za one koji su nagrađeni Ordenom slave tri stepena i mnoge druge - šifra 104 (u ZUP-u ovaj odbitak se smatra ličnim standardnim odbitakom) ;

Za one koji tek počinju da se upoznaju sa teorijom obračuna plata, obračuna poreza na dohodak i odbitaka, dat ću mali primjer. Pretpostavimo da zaposleni Stepanova ima četvoro dece, tj. ona ima pravo na 2 odbitka od po 1.400 rubalja. (šifra 114 i 115) i 2 odbitka od po 3000 rubalja. za treće i četvrto dijete (šifra 116). Ona takođe ima platu od 30.000 rubalja. Pod ovim uslovima porez na dohodak fizičkih lica (13%) će se obračunati po sledećoj formuli: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rub. Dakle, poreska osnovica neće biti cijela plata, već iznos umanjen za iznos dospjelih odbitaka.

Hajde da sada implementiramo ovaj primjer u program 1C ZUP. Za popunjavanje informacija o pravu zaposlenog na standardne odbitke, program koristi obrazac „Unos podataka za porez na dohodak“. Može se pristupiti iz obrasca imenika “Zaposleni u organizaciji”.

Također možete popuniti polje Razlog, ali to nije obavezno. Ako je odbitak prekinut, naznačeni su Datum i status "ne primjenjivati".

U našem primjeru zaposlenik nema lične odbitke, pa ćemo ovaj tabelarni dio ostaviti prazan.

Drugi tabelarni dio u ovom obliku se zove "Kvalificiranost za standardni odbitak za djecu". Popunićemo ovaj formular za zaposlenog Stepanova. Da vas podsjetim da, prema uslovima primjera, ona ima četvero djece i, shodno tome, može koristiti sljedeće odbitke:

- 114/108 – za prvo dijete 1.400 rubalja;

- 115 – za drugo dijete 1.400 rubalja;

- 116 – za treće i četvrto dijete po 3.000 rubalja. za svakoga;

Polja u ovom tabelarnom dijelu su približno ista. Jedina razlika je u tome što možete naznačiti broj djece (koristimo ovu opciju za šifru odbitka 116) i naznačiti datum do kojeg važi odbitak, ako je to unaprijed poznato (koristimo to za odbitak 114/108). Također možete zaustaviti odbitak tako što ćete unijeti poseban red, navodeći vrijednost „Ne primjenjivati“, šifru odbitka i datum. Snimci ekrana pokazuju obe opcije.

Drugi tabelarni dio u ovom obliku se zove "Primjena odbitka".

I to morate to učiniti čak i ako imate jednu organizaciju u programu, inače se odbici neće uzeti u obzir.

Takođe bih želeo da vam skrenem pažnju na činjenicu da postoji još jedna oznaka u ovom obliku. Podsjetim da se standardni porezni odbitak primjenjuje sve dok kumulativni prihod zaposlenika s početka godine ne pređe 280.000 rubalja. Dakle, ako se zaposlenik ne učlani u organizaciju od početka godine, onda za njega treba navesti prihode koje je imao u prethodnoj ili prethodnoj organizaciji od početka godine. Ovi podaci će se uzeti u obzir samo za praćenje ograničenja od 280.000 RUB. Ovi iznosi ni na koji način neće uticati na obračun prosječne zarade.

U našem slučaju, zaposlenik je primljen početkom godine i samim tim označen “Prihodi od ranijih poslova” ostavite prazno.

Status obveznika poreza na dohodak fizičkih lica

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Status poreskog obveznika u 1C ZUP-u može se utvrditi pomoću obrasca “Unos podataka za porez na dohodak fizičkih lica”. Može se otvoriti iz obrasca elementa direktorija “Employees” u polju “Status”. Postoji 5 opcija za odabir statusa:

- Resident

- Nerezident

- Visoko kvalifikovani strani specijalista

- Učesnik programa za preseljenje sunarodnika

- Izbjeglica ili koji je dobio privremeni azil na teritoriji Ruske Federacije - pojavio se u izdanju ZUP-a 2.5.85

U programu postoje objašnjenja za svaku opciju, pa ću se fokusirati samo na karakteristike odražavanja situacije kada se status zaposlenog promijeni sredinom godine. Kao što vidite, pored samih prekidača, obrazac ima polje u kojem se postavlja period. One. ovaj indikator je periodičan. Pogledajmo sličnu situaciju.

Organizacija zapošljava zaposlenika koji je strani državljanin i u trenutku prijema (01.10.2014.) ima prebivalište u Ruskoj Federaciji. manje od 183 kalendarska dana. Stoga mu se daje status "nerezident". Zbog toga se porez na dohodak fizičkih lica za januar i februar obračunava po stopi od 30%.

Ispada da je porez na dohodak zaposlenih za januar i februar 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

U martu dolazi rok kada boravak stranog državljanina na teritoriji Ruske Federacije prelazi 183 dana. Stoga on stiče status "stanovnik". U ovom slučaju, u 1C je potrebno promijeniti status zaposlenika koji označava mjesec u kojem je dobio odgovarajući status i to će biti sačuvano u historiji promjena.

Kao rezultat toga, porez na dohodak zaposlenih počeće da se obračunava po stopi od 13% od marta. Ali ovo nije jedina promjena koja će se dogoditi. Prilikom obračuna poreza na dohodak građana za mart, porez za januar i februar biće preračunat po stopi od 13%. Negativni iznosi će se obračunati za januar i februar: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 rub. (višak zadržan 2 mjeseca).

Povraćaj viška zadržanih iznosa izvršiće se od poreza obračunatog u martu: 3.900 RUB. One. u martu zaposleni će dobiti punu platu bez odbitka poreza na dohodak. Međutim, porez na dohodak za mart nije dovoljan da u potpunosti nadoknadi prekomjerno zadržani iznos i samim tim u platnom listu za mart u redu “uključujući: prekomjerno zadržan porez na dohodak fizičkih lica na kraju perioda” videćemo cifru 6.300 = 10.200 (iznos viška zadržanog početkom marta) - 3.900 (vraćeno od martovskog poreza na dohodak građana).

Napominjemo da je ovaj dug u iznosu od 6.300 rubalja. Iako je naveden kao dug za organizaciju, to neće uticati na iznos plate koja se plaća. Zaposlenom će biti plaćeno 30.000, a ne 36.300.

Dakle, povraćaj prekomjerno zadržanog poreza na dohodak zaposlenom će se vršiti u naredna dva mjeseca, na teret obračunatog poreza na dohodak građana u ovim mjesecima. Nadam se da sam jasno objasnio ovaj mehanizam.

U ovom primjeru imamo prilično jednostavnu situaciju: status zaposlenog se promijenio početkom godine i ima vremena za nadoknadu poreza na dohodak zbog narednih mjeseci. Ali može se ispostaviti da zaposlenik mijenja status, na primjer, u novembru i to jednostavno neće biti dovoljno vremena do kraja godine za kompenzaciju sav zadržani višak iznosa. U ovom slučaju, program neće prenijeti ovaj dug u narednu godinu. Zaposleni treba samostalno da se obrati poreskoj upravi i ona će mu vratiti višak zadržanih sredstava. U tom slučaju ne biste trebali unositi dokument "Prijava poreza na dohodak fizičkih lica", pošto poreski agent (poslodavac je poreski agent za plaćanje poreza na dohodak građana) nema pravo da zaposlenom vrati porez na dohodak, već može samo prebiti preplaćene iznose u odnosu na naredne mesece (o tome sam govorio malo više sa primjerom).

To je sve za danas!

Kako biste prvi saznali za nove publikacije, pretplatite se na ažuriranja mog bloga:

PAŽNJA: sličan članak na 1C ZUP 2.5 -

Pozdrav dragi posetioci sajta. Danas u sljedećem članku ćemo govoriti o tome kako u programu 1C 8.3 ZUP 3.1 Organizovan je proces obračuna raznih vrsta poreza na dohodak fizičkih lica:

- Obračunati porez na dohodak fizičkih lica

- Porez na dohodak fizičkih lica po odbitku

- Naveden porez na dohodak fizičkih lica

Detaljno ćemo pogledati koji dokumenti se ove vrste poreza na dohodak uzimaju u obzir i u kojim se registrima odražavaju. Pogledajmo konkretan primjer kako se registrovati u programu pravo zaposlenog na standardni poreski odbitak i kako će se uzeti u obzir prilikom obračuna poreza na dohodak građana. Razmotrimo još neka podešavanja koja se moraju uzeti u obzir za ispravan obračun poreza na dohodak u programu 1C ZUP, izdanje 3.

✅

✅

Prvo ćemo razgovarati o tome obračunati porez na dohodak fizičkih lica. U programu ZUP 3.0 (3.1) ovaj porez na dohodak se obračunava u dokumentima „Obračun zarada i doprinosa“, kao i u raznim međuračunskim dokumentima kao što su „Odmor“, „Službeno putovanje“, „Bolovanje “, “Bonusi”, “Jednokratni obračuni” i u nekim drugim. Prvo, hajde da pričamo o tome kako se izračunava Porez na dohodak fizičkih lica u međuuplatnim dokumentima. Današnji materijal ću analizirati na osnovu informativne baze koju smo formirali kao rezultat prethodnih publikacija, o kojima sam govorio i.

Pogledajmo međuračunski dokument „Bolovanje“ za zaposlenog A.M. za oktobar. Ovaj dokument je kadrovski knjigovodstveni dokument i kada se popuni, program automatski utvrđuje prosječnu zaradu zaposlenog za dvije kalendarske godine koje prethode godini privremene nesposobnosti. Ovdje se bolovanje u potpunosti obračunava na osnovu prosječne zarade, i obračunava se porezom na dohodak fizičkih lica. Detalje obračuna ovog poreza možete pogledati klikom na dugme sa slikom zelene olovke.

U prozoru koji se otvori “Više detalja o obračunu poreza na dohodak građana” videćemo iznos obračunatog poreza, datum prijema prihoda, za koje se obračunava, mogući standardni i imovinski odbici, ako su prijavljeni za zaposlenog. U našem primjeru, Ivanov A.M. Trenutno ne postoje olakšice za porez na dohodak građana. Porez na dohodak fizičkih lica izračunat je ispravno - 252 rublje, što je 13% od iznosa prihoda od 1.935,49 rubalja.

Posebno bih obratio pažnju na rekvizite "datum plaćanja" u dokumentu “Bolovanje”. Činjenica je da je veoma važno da se ovaj datum tačno naznači u međuplatnim dokumentima. Za prihode za koje šifra prihoda NIJE jednaka šifri 2000 ili 2530 (i kod bolničkog prihoda šifra 2300), to je prema "datum plaćanja" odlučan "datum prijema prihoda", a ovaj datum određuje kojem mjesecu poreskog perioda će se pripisati prihod i obračunati porez na dohodak fizičkih lica.

U dokumentu “Bolovanje” je naveden datum uplate 05.11 (isplata sa platom) i na osnovu toga se automatski popunjava datum prijema prihoda Također 05.11 , što zapravo vidimo u prozoru „Više detalja o obračunu poreza na dohodak građana“. Shodno tome, za potrebe obračuna poreza na dohodak imaćemo mjesec poreskog perioda novembar. Gdje možemo vidjeti ovaj period? Na primjer, ako prema zaposleniku Ivanovu A.M. generišete „Potvrdu o prihodu (2-NDFL)“, videće se da je prihod sa šifrom 2300 (a to su bolovanje, u iznosu od 1.935,49 rubalja za naš primer) pao u mesecu poreskog perioda novembar. Ista stvar će se desiti u regulisanom izveštaju „2-NDFL za prenos u Federalnu poresku službu“ ako ga generišemo.

Takođe treba reći da datum prijema prihoda, koji će biti utvrđen za obračunati porez na dohodak fizičkih lica u dokumentu o međunamirenju, direktno utiče na popunjavanje tromjesečnog izvještaja 6-NDFL. U članku detaljno raspravljam o pitanju popunjavanja 6-NDFL u 1C ZUP 3.0 (3.1)

Dakle, ovo bolovanje u poreskom računovodstvu registrovan u novembru. U to smo uvjereni. Ali vrijedi napomenuti da je obračunski mjesec u dokumentu „Bolovanje“ označen kao oktobar. To znači da ako u programu generiramo izvještaje o platama iz odjeljka Plaća (Izvještaji o platama), kao što su „Platni list“, „Kompletan skup obračuna, odbitaka i isplata“ ili „Analiza plata za zaposlene (u cjelini za period) ” , onda će se u njima ovo bolovanje pripisati mjesecu oktobar. Pogledajmo na primjeru Analize plata zaposlenih, naznačimo period od 01.10 do 31.10 i vidimo da je bolovanje uključeno u izvještaj.

One. postoji razlika između čega mjesecu poreskog perioda ovaj prihod je upisan (NOVEMBAR), a na koji mjesec obračuna, on je raspoređen (OKTOBAR). Vrijedi razumjeti ovu razliku i imati na umu da je ova situacija normalna.

Registracija obračunatog poreza na dohodak građana uz dokument „Obračun zarada i doprinosa“ u 1C ZUP 3.1 (3.0)

Pogledajmo sada dokument "Obračun plata i doprinosa" za oktobar. Ovdje se obračunava i porez na dohodak građana (kartica „porez na dohodak građana“), a na ekranu ispod se vidi da se u ovom primjeru porez na dohodak obračunava upravo od prihoda zaposlenih koji su obračunati u ovom dokumentu. Ali u stvari, program analizira sva primanja zaposlenih od početka godine, tj. Porez na dohodak fizičkih lica obračunava se po obračunskoj osnovi od početka godine. Ako program vidi da iz nekog razloga porez nije obračunat u međuuplatnim dokumentima ili u prethodnim mjesecima, a trebao je biti, onda će se ovaj porez na dohodak obračunati ovdje, tj. Program neće izgubiti nikakav prihod.

Da bismo to ilustrirali, uklonimo porez na dohodak građana u dokumentu o bolovanju i pretpostavimo da iz nekog razloga nije obračunat. Provedite bolovanje u ovom obliku.

Sada preračunajmo porez na dohodak fizičkih lica u dokumentu „Obračun plata i doprinosa“.

Napominjemo da prema riječima zaposlenika Ivanova A.M. u dokumentu „Obračun plata i doprinosa“ na kartici poreza na dohodak građana, sada imamo formirana dva reda. U prvom redu, 1857 rubalja. - ovo je obračunati porez na isplatu plata u iznosu od 14.285,71 rubalja. Drugi red, 252 rublje, je porez obračunat od bolovanja i to možemo utvrditi po datumu prijema prihoda 05.11, što odgovara datumu uplate u dokumentu „Bolovanje“.

Dakle, datum prijema prihoda biće poslednji dan u mesecu za koji je obračunat, tj. 31.10.

Isto važi i za ostale zaposlene. Sidorov S.A. u oktobru, isplata je obračunata po satnici i procentualni bonus ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31.

Zaposleni Petrov N.S. u oktobru je obračunata isplata po osnovu plate (po satu) i plaćanja za rad praznicima i vikendom, ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31

Dakle, datum prijema prihoda se utvrđuje u skladu sa šifrom prihoda navedenom u podešavanjima vrste obračuna. Za prihod sa šifrom 2000.2530 „datum prijema prihoda“ se definiše kao posljednji dan u mjesecu, za koje se obračunavaju prihodi, a za ostale prihode - po datumu isplate prihoda.

Radi jasnoće, kreiraćemo i dokument „Odmor“ za zaposlenog S.A. Smirnova. Ako pogledamo detalje obračuna ovog poreza na dohodak, videćemo da je „datum prijema prihoda“ određen i „datumom uplate“ koji je naveden u dokumentu - 07.11.

Stoga bih vam još jednom skrenuo pažnju na činjenicu da veoma važno tačno naznačiti datum isplate prihoda u dokumentima za međuuplatu. U dokumentu „Obračun plata i doprinosa“ datum uplate nije potrebno naznačiti, jer program automatski određuje datum prijema prihoda na osnovu mjeseca za koji se prihod obračunava i postavlja posljednji dan u ovom mjesecu. .

Pogledajmo ponovo "Potvrdu o prihodima (2NDFL)" za zaposlenika A.M. Ovdje vidimo da je kod prihoda 2000 (isplata plate) u iznosu od 1.4285,71 rublje dodijeljen mjesecu poreskog perioda oktobar, i šifra prihoda 2300 (Bolovanje) u iznosu od 1.935,49 rubalja - novembar. Ali u izvještaju o platama „Analiza plata po zaposlenima“ za period od 01.10 do 31.10, naznačeni su i plata i bolovanje.

Želio bih da govorim i o tehničkoj strani ovog pitanja, tj. recite nam u kojim se registrima u programu 1C ZUP 3.0 (3.1) to uzima u obzir counted Porez na dohodak fizičkih lica (usput, već sam o ovom pitanju detaljno raspravljao u članku). Dakle, da bismo mogli da vidimo ove registre, dovoljno je otvoriti dokument „Obračun zarada i doprinosa“, tj. dokument u kojem je obračunat ovaj porez na dohodak i direktno u formi ovog dokumenta prikazuju sve one registre po kojima se ovaj dokument može kretati. Da biste to uradili, otvorite Glavni meni – Pogled – Podešavanje navigacionog panela obrasca. U polju "Dostupne komande" odaberite registar koji nam je potreban, zove se "", i uzima se u obzir counted Porez na dohodak fizičkih lica, kliknite na dugme “Dodaj” i ovaj registar će otići u polje “Izabrane komande”. Kliknite OK.

Veza će se pojaviti na vrhu dokumenta „Platni spisak i doprinosi“. „Obračuni poreskih obveznika sa budžetom za porez na dohodak građana“, kada se otvori, možete vidjeti kretanje ovog dokumenta u ovom registru. U registru Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica Desila su se 4 unosa, upravo oni koji su prisutni na kartici poreza na dohodak fizičkih lica u dokumentu „Obračun plata i doprinosa“.

Želim da vam skrenem pažnju da se ovaj pokret radi sa znakom plus, tj dolazni pokret, a znači da je ovo counted Porez na dohodak fizičkih lica. Kretanje troška sa predznakom minus u ovom registru je zadržan porez na dohodak fizičkih lica. Pričaćemo o tome dalje.

Registracija poreza na dohodak po odbitku uz dokumente „Vedomost...“ u 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Prvo, vrijedno je napomenuti da je u programu 1C ZUP 3.1 (3.0) registracija zadržan porez na dohodak fizičkih lica sprovedeno u dokumentima “Vedomost...”:

- "Izvod banci"

- “Izvod transfera na račune”,

- "Izvod na kasu"

- “Uplatni list preko distributera.”

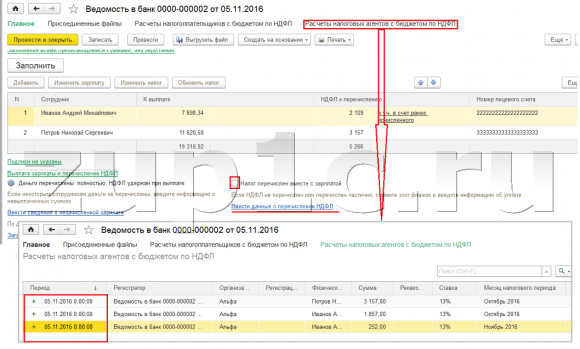

Za naš primjer kreiraćemo dokument „Izjava za banku“. Program će automatski popuniti dokument sa onim zaposlenicima čiji je način plaćanja dodijeljen u postavkama organizacije, tj. uplatom na karticu u okviru platnog projekta (u našem primeru to su zaposleni A.M. Ivanov i N.S. Petrov). Više o isplati avansa i plata u 1C ZUP možete pročitati u članku.

Prilikom popunjavanja ovog dokumenta, program analizira ne samo stanje duga prema zaposlenom (kolona „Plaća“) i ne samo da ukazuje na iznos koji treba platiti, već i popunjava kolonu „Porez na dohodak koji se prenosi“, tj. porez koji će biti zadržan prilikom obrade dokumenta. Prilikom popunjavanja ove kolone program analizira ostatak po registru “Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica”, postoji u ovom registru counted, ali takođe neobuzdan porez. Stoga, ako iz nekog razloga porez na dohodak fizičkih lica za prethodne mjesece nije prikazan kao zadržan, program će ga uzeti u obzir sljedeći put kada popunite dokument „Vedomost...“.

Pogledajmo detaljnije od čega ga je sačinio zaposlenik A.M. Da biste to učinili, dvaput kliknite na iznos od 2.109 u koloni „Porez na dohodak koji se prenosi“. Otvara se prozor „Uređivanje poreza na dohodak zaposlenih“ u kojem vidimo porez na dohodak građana u iznosu od 1.857 rubalja. od prihoda od plate (datum prijema prihoda 10/31) na osnovu dokumenta „Obračun plata i doprinosa” i poreza na dohodak građana u iznosu od 252 rublja sa bolovanja (datum prijema prihoda 05/11) na osnovu dokument “Bolovanje”.

Dalje, da vidimo kakva će kretanja napraviti dokument “Izjava u banci” Radi lakšeg pregleda, u obrascu dokumenta ćemo prikazati link na ovaj registar na potpuno isti način dokument “Obračun plata i doprinosa” (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca). Pa idemo na link “Obračuni poreskih obveznika sa budžetom za porez na dohodak građana.” Sada vidimo da, za razliku od dokumenta “Obračun plata i doprinosa” (kretanje računa sa znakom plus), dokument “Izvod banci” radi potrošni materijal kretanje sa znakom minus. To je kretanje troškova u ovom registru ono što odražava činjenicu porez na dohodak po odbitku.

Ovdje odmah treba napomenuti da se upravo prema kretanju rashoda ovog registra formira odjeljak 2 u izvještaju „6 Porez na dohodak građana“ (detaljnije u članku). I u tom pogledu veoma važno tako da je period čuvanja (datum) tačno naznačen. Zapravo, ovo je red 110 u odjeljku 2 izvještaja „6 poreza na dohodak građana“. Datum (period) čuvanja u registru popunjava se automatski u skladu sa datumom navedenim u dokumentu „Izjava...“. Stoga vam još jednom skrećem pažnju, veoma važno Za pravilno popunjavanje rubrike 2 izvještaja 6 poreza na dohodak fizičkih lica, tačno naznačiti datum u dokumentu „Izjava...“, tj. tačno datum kada su plaće stvarno isplaćene i porez na dohodak fizičkih lica se u skladu s tim zadržava.

Registracija navedenog poreza na dohodak fizičkih lica sa dokumentima “Vedomost...” u 1C ZUP 3.1 (3.0)

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

U 1C programu ZUP 3.1 (3.0) porez na dohodak građana na listi, kao i zadržani, su podrazumevano registrovani u dokumentima “Vedomost...”. Pogledajmo navedeni porez na primjeru dokumenta „Izjava banci“. Ako pratimo link Isplata plata i prenos poreza na dohodak fizičkih lica, koji se nalazi na dnu dokumenta, tada će se otvoriti još neki detalji ovog dokumenta. Podrazumevano, ovo polje za potvrdu je označeno Porez se prenosi sa platom i zato je u dokumentu “Glasnik…” evidentirana činjenica transfera poreza na dohodak fizičkih lica. U polju isprave o uplati možemo odmah navesti broj i datum uplatnog dokumenta kojim je prenet porez na dohodak građana.

Hajde sada da pričamo o registrima. Naveden porez na dohodak fizičkih lica odražava se u registru. Hajde da prikažemo link do registra Obračuni poreskih agenata sa budžetom poreza na dohodak fizičkih lica na obrazac dokumenta Izvod banci (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca) i pogledajte njegov sadržaj. U ovom registru prihod kretanje sa plusom sada registruje činjenicu zadržavanje Porez na dohodak fizičkih lica, a sa minusom - potrošni materijal registri kretanja na listi porez.

Hajde sada da razgovaramo o alternativnom načinu registracije činjenice prenosa poreza na dohodak građana u budžet. Ako ne želimo da odrazimo činjenicu transfera poreza na dohodak u samom dokumentu "Vedomosti...", onda program sadrži dokument “Prenos poreza na dohodak fizičkih lica u budžet”. Ali zašto ovo ne bismo željeli?

U ovoj situaciji, ako prijenos poreza na dohodak fizičkih lica prikažemo u dokumentu „Tabela ...“, onda se zapravo u programu ovaj prijenos registruje na datum koji se pojavljuje u samom listu, tj. u našem primjeru, činjenica prenosa je registrovana na dan 05.11. Ako smo ovaj porez na dohodak fizičkih lica stvarno prenijeli sljedeći dan, tj. 6.11 (imamo pravo prenijeti porez na dohodak najkasnije narednog dana po isplati zarade, a porez na dohodak od bolovanja i regresa najkasnije do kraja mjeseca), a ne 5.11, onda ispada da u programu pohranjujemo ne sasvim pouzdane informacije. Stoga, radi ispravnijeg računovodstva, ovaj popis treba odraziti u 6.11.

Ali, ipak, pokazat ću kako se prijenos poreza odražava u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”.

Poništimo izbor u polju za potvrdu u dokumentu "Izvod za banku". “Porez se prenosi zajedno sa platom” a mi ćemo dati izjavu. Pratimo link Obračun poreskih agenata sa budžetom poreza na dohodak fizičkih lica i videćemo da sada samo dokument radi prihod kretanje sa znakom plus, tj. samo registri drzati Porez na dohodak fizičkih lica, ali ovaj nije evidentiran.

Zatim, napominjemo da se pojavio novi link u dokumentu „Izjava za banku“ Unesite podatke o transferu poreza na dohodak građana. Iskoristimo ga i program će nas prebaciti u dnevnik dokumenata Prenos poreza na dohodak fizičkih lica u budžet. Kreirajmo novi dokument. Porez ćemo prenijeti 06.11. U polje Iznos unosimo iznos poreza koji je naveden u dokumentu Izvod banci u kolonu „Porez na lični dohodak koji se prenosi“ u iznosu od 5.266 rubalja, tj. Naplatit ćemo sav porez zadržan na ovoj izjavi. Kliknite na dugme potrošiti.

Program počinje da analizira registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu „Izjava banci“. Ona vidi da postoji dolazno kretanje poreza po odbitku, ali nema odlaznog kretanja prenesenog poreza. Odnosno, postoji ostatak u ovom registru. Iznos od 5.266 rubalja raspoređuje se u proporcijama između svih ovih stanja (po zaposlenom i datumu prijema prihoda) i formira se potrošni materijal kretanje, tj. činjenica transfera poreza na dohodak fizičkih lica. Shodno tome, navodimo šta je zadržano. Možete uporediti. Hajde da otvorimo registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu “Izjava banci” i u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”. Tako je, sav porez je sada prebačen na nas.

Dakle, ponestalo nam je dugih pitanja. Sredili smo koji se dokumenti nalaze u programu 1C ZUP 3.0 (3.1) registrovan obračunava, zadržava i prenosi poreza, kao i u kojim se registrima ovi porezi evidentiraju. Sada ćemo govoriti o poreskim olakšicama za porez na dohodak fizičkih lica. Razmotrili smo gore navedene primjere bez uzimanja u obzir poreskih olakšica.

Registracija prava zaposlenog na pružanje standardnog poreskog odbitka u programu 1C ZUP 3.1 (3.0)

Poreska osnovica se utvrđuje kao iznos prihoda umanjen za iznos datih poreskih olakšica. Postoji pet vrsta poreskih olakšica:

- Standard

- Nekretnina

- Profesionalno

- Društveni

- Za djelimično oporezivi prihod

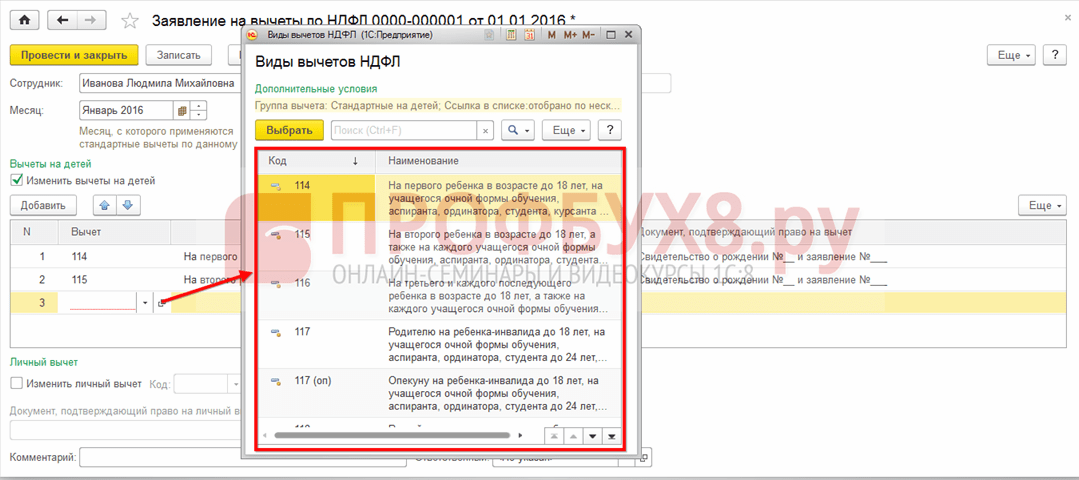

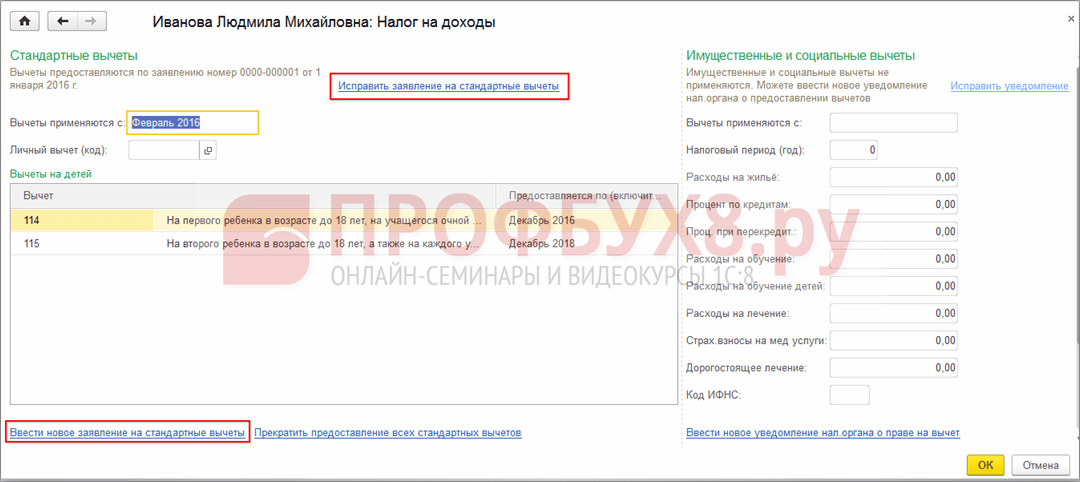

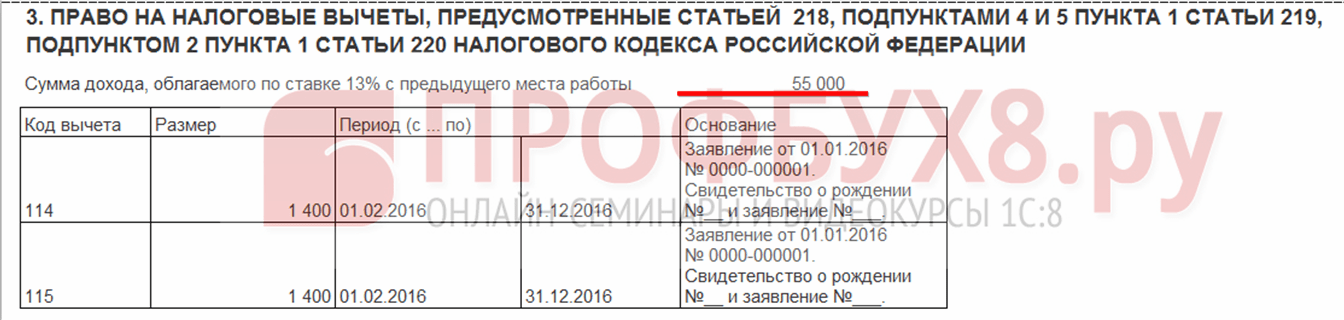

U današnjem članku ćemo govoriti o tome kako registrovati pravo zaposlenika na pružanje standardnog odbitka u programu. Idemo na odjeljak "Porezi i doprinosi" u časopisu "Zahtjev za odbitak". Otvorimo, ovdje možemo kreirati dokumente kao što su prijava za odbitak poreza na dohodak građana, Ukidanje standardnih odbitaka za porez na dohodak građana, Obavijest pravnog lica o pravu na odbitak. Kreirajmo dokument “Zahtjev za odbitak poreza na dohodak građana”. Odbitak se daje zaposlenom Petrovu N.S., navodimo datum dokumenta - 01.11., mjesec od kojeg će se ovaj odbitak primjenjivati novembar. Kliknite na dugme „Dodaj“ i sa liste vrsta odbitaka poreza na dohodak građana koje predlaže program izaberite odbitak sa šifrom 114 (za prvo dete mlađe od 18 godina, za redovnog studenta, apsolventa, rezidenta, student, kadet, mlađi od 24 godine). Naznačavamo mjesec do kojeg se vrši odbitak - decembar. Mi sprovodimo dokument.

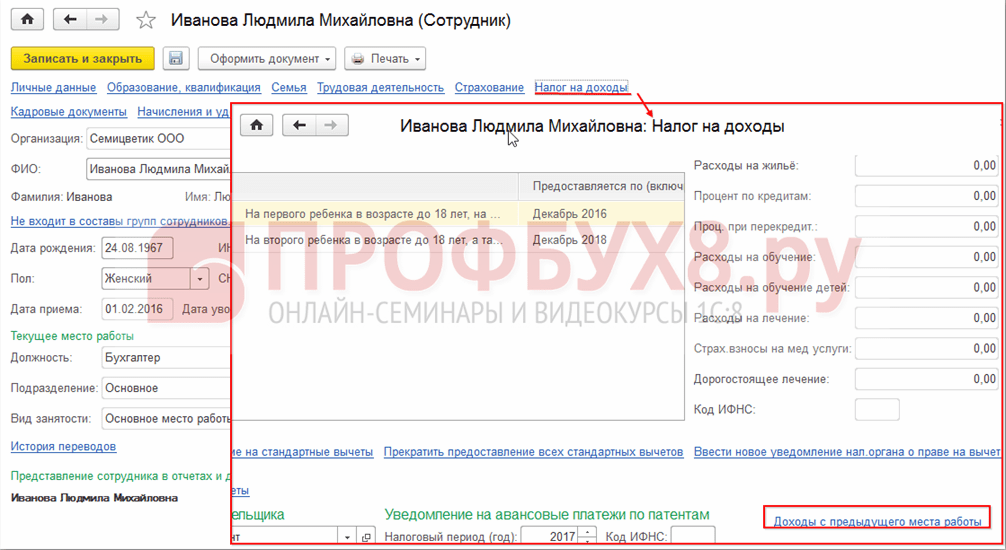

Također u programu možemo vidjeti informacije o odbicima koji se nalaze direktno u kartici zaposlenika (odjeljak Osoblje - Imenik zaposlenih). Otvorimo karticu N.S. i slijedite link "Porez na prihod". Otvara se prozor u kojem ćemo vidjeti odbitak koji je dat ovom zaposleniku, a koji smo upravo unijeli u dokument "Zahtjev za odbitak." Ako trebamo nešto promijeniti na aplikaciji, možemo kliknuti na link “Ispraviti aplikaciju za standardne odbitke” direktno sa kartice zaposlenika.

Sada idemo na link Prihodi sa prethodnog mjesta rada, U tabeli treba navesti prihode zaposlenog sa prethodnog radnog mesta, ako je radio u našoj organizaciji više od godinu dana, a ove godine je radio negde drugde. Ova informacija je neophodna da bi program pratio višak prihoda za godinu za potrebe obračuna odbitaka, tj. prestao da daje odbitak blagovremeno ako je prihod bio prekoračen.

Takođe u ovom prozoru se nalazi polje u kojem je naznačen status poreskog obveznika. Nisam to pomenuo odmah da bih izneo materijal o tome gde i kako se registruju razne vrste poreza na dohodak i polazio sam od činjenice da svi naši zaposleni imaju status poreskog obveznika - Resident(13%, porez na dohodak građana se smatra kumulativnim ukupnim). Međutim, program podržava obračun poreza na dohodak za zaposlene sa drugim statusom obveznika, kao što su nerezidenti, visokokvalifikovani strani stručnjaci i drugi. I ovaj status je odabran za zaposlenog ovdje. U zavisnosti od izabranog statusa, utvrđuje se poreska stopa i algoritam za obračun poreza na dohodak fizičkih lica. Ali ovo je tema za druge publikacije.

Dakle, sve potrebne informacije u programu za pružanje poreske olakšice zaposleniku N.S. dali smo doprinos, a sada ostaje da vidimo kako će se to uzeti u obzir pri obračunu poreza na dohodak građana. Izradićemo dokument “Obračun plata i doprinosa” za novembar. Zaposleniku se isplaćuje plata od 30.000 rubalja na kartici poreza na dohodak vidimo obračunati porez u iznosu od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1.400 rubalja. Obračun će biti sljedeći: (30.000 - 1.400)*0,13 = 3.718 rubalja.

U današnjem članku pregledali smo dosta materijala. Razgovarali smo o tome gdje i kako se registrovati obračunat, zadržan i prenesen porez na dohodak fizičkih lica. Pogledali smo kakve se poreske olakšice pružaju zaposlenima. Na konkretnom primjeru registrovali smo pravo zaposlenog na obezbjeđivanje standardnog poreskog odbitka.

U sljedećem članku ću detaljno govoriti o tome kako se doprinosi uzimaju u obzir u 1C ZUP 3.0 (3.1). Pratite publikacije. Sve najbolje!)

U računovodstvenoj politici možete konfigurirati metode za izračunavanje standardnih odbitaka. Da biste podesili odbitke, u odjeljku Postavke odaberite Detalji organizacije, idite na karticu Računovodstvene politike i druge postavke i kliknite na vezu Računovodstvene politike na dnu obrasca.

Korištenje poreznih olakšica možete podesiti u 1C ZUP 8.3:

- Kumulativno – analiziraju se svi odbici i prihodi za godinu. Ako zaposlenik u određenom periodu nema primanja, ali radni odnos ne prestaje, tada će se u momentu pojavljivanja prihoda za sve prethodne periode u kojima je prihod bio nula, davati odbici. Ali ne više od iznosa ostvarenog prihoda;

- U granicama mjesečnih primanja - analiziraju se prihodi za mjesec ako nema prihoda, nema odbitka:

Kako postaviti proceduru za primjenu standardnih poreskih olakšica u 1C ZUP u skladu sa zakonom, govori se u našoj video lekciji:

Možete registrirati pravo na odbitak u 1C ZUP 8.3 u odjeljku Porezi i doprinosi, zatim Prijava za odbitak i odabrati Zahtjev za odbitak poreza na dohodak:

Također možete otići na hipervezu Porez na dohodak s kartice zaposlenika i odabrati link Unesi novu prijavu za standardne odbitke:

- Zaposleni – popunjava se automatski ako unesete dokument iz imenika „Zaposleni“;

Bitan! Nemoguće je upisati više identičnih odbitaka za jedno razdoblje za jednu osobu, čak i ako radi na više pozicija. Ovo kontrolišu pojedinci.

- Mjesec – mjesec od kojeg se primjenjuju odbici;

- Ispunite tražene odbitke. U dokumentu je moguće odmah izdati odbitak za djecu u kombinaciji s ličnim odbitakom ili jednom od vrsta odbitka:

Odbici za djecu

Prilikom registracije odbitka za djecu u 1C ZUP 8.3, morate označiti kućicu u dokumentu u polju Promjena odbitka za djecu.

U tabelarnom dijelu:

- Odbitak – izaberite traženi odbitak sa predložene liste. Tabela prikazuje kod red po red, a susjedna kolona se automatski popunjava dekodiranjem odbitka;

- Omogućeno do – naznačen je posljednji mjesec u godini isteka odbitka. Recimo kada dijete napuni 18 godina;

- Dokumenti – dokument koji daje osnovu za odbitak, na primjer, uvjerenje o školovanju ili izvod iz matične knjige rođenih, kao i izjava zaposlenika:

Bitan! U 2016. godini predviđen je odbitak za djecu sve dok oporezivi prihod ne pređe 350.000 rubalja. Do 01.01.2016 limit je bio 280.000 rubalja.

Visinu odbitaka poreza na dohodak građana, limit prihoda, kao i datum od kojeg važe, možete pogledati u registru informacija Iznos odbitka poreza na dohodak koristeći stavku menija Sve funkcije:

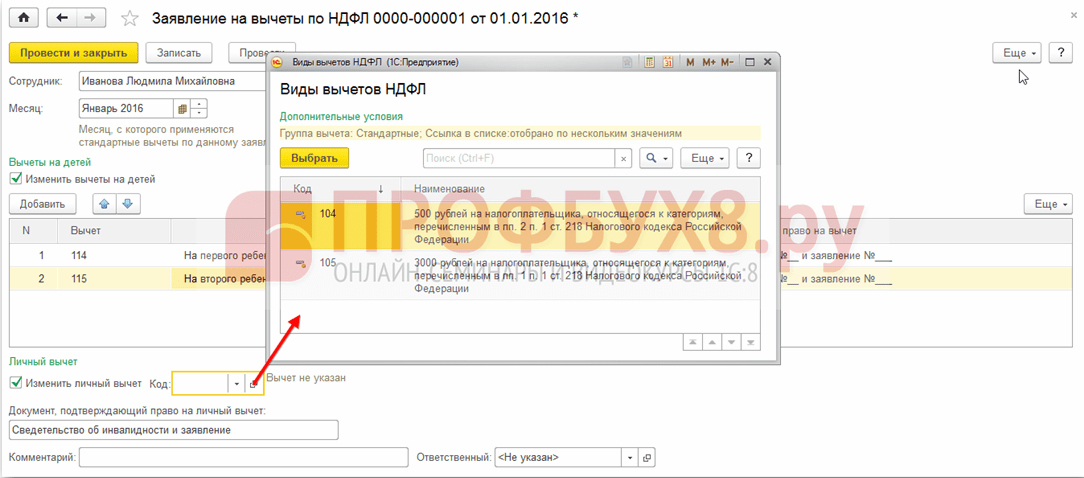

Lični odbitak

Da biste registrovali lični odbitak u 1C ZUP 8.3, morate označiti polje za promjenu ličnog odbitka i odabrati potrebnu šifru odbitka.

Bitan! Preferencijalni odbici ne zavise od prihoda. I predviđen je samo jedan maksimalni odbitak.

U polje Dokument kojim se potvrđuje pravo na lični odbitak također je potrebno unijeti prateću dokumentaciju:

Standardni odbici za zaposlenje koje nije od početka godine

Da biste pravilno izračunali odbitke u 1C ZUP 8.3 pri zapošljavanju sredinom ili krajem godine, morate uneti prihod sa prethodnog radnog mesta.

Ova primanja se upisuju sa kartice zaposlenog: odeljak Kadrovi - imenik Zaposleni - pratite link Porez na dohodak - dalje Prihodi sa prethodnog radnog mesta:

Za svaki mjesec od početka godine do zaposlenja upisati oporezivi prihod prema 2-NDFL potvrdi:

Aktuelni odbici se mogu vidjeti na kartici zaposlenika pomoću hiperlinka Porez na dohodak. Također možete podnijeti nove dokumente za promjenu ili prekid pružanja standardnih odbitaka ovdje:

Da biste ispravili zahtjev za standardne odbitke u 1C ZUP 8.3, morate koristiti vezu Ispravite zahtjev za standardne odbitke. Novi dokumenti o promjeni se unose pomoću linka Unesite novu prijavu za standardne odbitke:

U novom dokumentu možete promijeniti odbitke ili dodati nove standardne odbitke:

Prilikom obračuna plaća u 1C ZUP 8.3, kartica poreza na dohodak automatski prikazuje sve porezne odbitke koji se primjenjuju u mjesecu obračuna. Detaljnije informacije o obračunu možete pogledati na linku Za više detalja pogledajte Registar poreza na dohodak:

Ovaj registar opisuje na koje standardne odbitke zaposlenik ima pravo:

Kao i obračun poreske osnovice uzimajući u obzir odbitke:

Bitan! Iznos oporezivog dohotka može se vidjeti u registru poreza na dohodak fizičkih lica, ali se mora uzeti u obzir da se u obračunu ne iskazuju prihodi sa prethodnih poslova, ali pri obračunu odbitaka učestvuju i navedeni su u stavu 3:

Prestanak standardnih odbitaka u 1C ZUP 8.3

Prilikom otpuštanja radnika, u 1C ZUP 8.3 morate unijeti poseban dokument Otkazivanje standardnih odbitaka poreza na dohodak. Ovaj dokument se može kreirati iz odjeljka Porezi i doprinosi – Prijava za odbitke ili iz kartice zaposlenika na isti način kao i registracija odbitaka, samo odabirom linka Prekini pružanje svih standardnih odbitaka.

Bitan! Takođe, dokument Poništenje standardnih odbitaka poreza na dohodak građana se mora upisati ako je zaposleni napisao zahtjev za ukidanje odbitaka u vezi sa njihovim primanjem u drugom preduzeću.

Popunjavanje dokumenta:

- Kada odaberete zaposlenog, dokument se automatski popunjava svim raspoloživim standardnim odbitcima za zaposlenog. Ako se kreira iz kartice zaposlenika, dokument se automatski u potpunosti popunjava;

- Potrebno je samo postaviti mjesec od kojeg prestaju svi standardni odbici:

Dobar dan, nisam mogao pisati u odjeljak o plaćama na forumu iz nekog razloga se dugme za novu temu ne pojavljuje. U 1C Upravljanju platama i kadrovima, kada se dodaju standardni odbici za djecu, veličina odbitka se automatski postavlja jednaka visini plaće ako se ručno ispravi, situacija se ne mijenja, a porez na dohodak se ne naplaćuje. Kako postaviti standardne odbitke za obračun plata zaposlenih.

Dobar dan,

verzija od 4 broja - izgovorite to.

Stalno mijenjaju stvari i ispravljaju greške.

Da bi se porez na dohodak fizičkih lica obračunavao u programu uzimajući u obzir korištenje standardnih poreskih olakšica, pravo pojedinca na standardne poreske olakšice mora biti posebno registrovano u programu.

Za početni unos i naknadnu izmjenu podataka o standardnim poreskim olakšicama pojedinca (ličnim i „za djecu“), koji će se uzeti u obzir pri obračunu poreza na dohodak građana, dokument je namijenjen Zahtjev za odbitak poreza na dohodak građana. Dokument se može unijeti iz dnevnika dokumenata Prijave za odbitke(poglavlje Porezi i doprinosi – Prijave za odbitak – Dugme Kreiraj – Prijava za odbitak poreza na dohodak građana), kao i iz kartice zaposlenog (odjeljak Osoblje – Zaposleni – link Porez na – veza Unesite novu aplikaciju za standardne odbitke).

U poglavlju Odbici za djecu polje za potvrdu Promjena odbitka za djecu je podrazumevano instaliran. Zaposleni ima pravo na nekoliko različitih vrsta dječijih odbitaka. S tim u vezi, u tabelarnom delu su navedeni svi odbici za decu koje treba primeniti od navedenog meseca poreskog perioda pomoću dugmeta Dodati. Svaki pojedinačni odbitak (pojedinačno dijete) mora imati poseban red u tabeli. U svakom takvom redu navedite:

- u koloni Odbitak– standardni kod za odbitak poreza na djecu prema imeniku Vrste odbitaka poreza na dohodak fizičkih lica. Radi praktičnosti, izbor je ograničen samo na odbitke za djecu;

- u koloni P pruža (uključivo)– posljednji mjesec u godini do (uključivo) odabranog odbitka (decembar tekućeg poreskog perioda je označen po defaultu). Ako je potrebno, može se promijeniti, na primjer, na kraju godine u kojoj dijete napuni 18 godina. Navođenje mjeseca je obavezno;

- u koloni Dokument, kojim se potvrđuje pravo na odbitak, navedite podatke o datom dokumentu koji potvrđuje pravo na odbitak

Informacije o trenutnim standardnim poreskim olakšicama koje se daju zaposleniku mogu se vidjeti i promijeniti u njegovoj kartici (odjeljku)

.

Prilikom utvrđivanja mogućnosti da se pojedincu daju standardne poreske olakšice, moraju se uzeti u obzir ne samo prihodi koji su mu ostvareni u ovoj organizaciji, već i svi prihodi s početka poreskog perioda primljeni od prethodnih mjesta rada.

Unošenje podataka o prihodima sa prethodnog mjesta rada vrši se u obrascu Prihodi sa prethodnog mjesta rada, koji se otvara preko istoimene veze iz sekcije Osoblje – Zaposleni – link Porez na dohodak

Obračun mjesečnih plata i poreza na dohodak fizičkih lica vrši se pomoću dokumenta Obračun plata i doprinosa(poglavlje Plata – Plate i doprinosi ili odjeljak Plata – Kreirajte – Plate i doprinosi V). Po dugmetu Fill Dokument je popunjen i u potpunosti izračunat (slika 6). Istovremeno, u tabelarnom dijelu na tab Obračuni redovi se unose za sve vrste vremenskih razgraničenja dodijeljenih zaposlenima prema planu.