Здрастуйте шановні читачі блогу. У ми почали докладну розмову про облік ПДФО в 1С ЗУПі розглянули найпростіший приклад, в якому був представлений повний цикл обліку ПДФО (до речі, про формування 6-ПДФО можете почитати у статті). У цьому прикладі обчислення ПДФО здійснювалось документом «Нарахування зарплати». Сьогодні я розповім, у яких ще документах можливий розрахунок ПДФО, а також ми поговоримо про те, які параметри є в програмі «1С Зарплата та Управління Персоналом» для налаштування обліку ПДФО, для чого вони потрібні та де знаходяться. Зокрема, обговоримо налаштування відрахувань з ПДФО, а також можливі варіанти вибору статусу фізичної особи з метою обліку ПДФО ( резидент, нерезидент, висококваліфікований іноземний фахівецьта інші). У статті ми розглянемо два приклади:

- У першому попрацюємо з налаштуваннями відрахувань – співробітниця має 4 відрахування;

- У другому прикладі подивимося, як програма відображає та компенсує надмірно утриманий ПДФО при зміні статусу платника податків.

✅

✅

Отже, у попередній публікації було представлено приклад, де співробітник мав лише один плановий вид нарахування, який розраховувався у документі "Нарахування зарплатні"та ПДФО з цього нарахування також обчислювався у цьому ж документі. Але в 1С ЗУП є ще низка документів нарахування, де передбачено розрахунок ПДФО. Давайте я спершу перерахую всі ці документи:

- - Закладка «Оплата»;

- - Закладка «Розрахунок лікарняного листа» -> «ПДФО»

- - Закладка «ПДФО»

Можливість розрахунку ПДФО у цих документах з'явилася не так давно. Раніше ПДФО обчислювався тільки в документ «Нарахування зарплати»і саме тому його слід розраховувати в останню чергу, щоб були враховані всі нарахування за місяць для правильного розрахунку ПДФО. Дотримуватись цієї рекомендації слід і зараз. Оскільки більшість документів нарахування, як і раніше, не підтримують самостійного розрахунку ПДФО і суми за цими документами будуть враховуватися при обчисленні ПДФО у підсумковому документі «Нарахування зарплати». До них можна віднести такі документи:

- Премії працівників;

- Реєстрація простоїв співробітників організацій;

- Розрахунок під час звільнення.

Налаштування відрахувань з ПДФО в 1С ЗУП

✅

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Тепер поговоримо про те, як у програмі налаштовується облік стандартних податкових відрахувань. По-перше, нагадаю, що таке податкове відрахування. Податковий відрахування – це певна сума, що зменшує податкову базу, тобто. не оподатковується ПДФО. По суті, це пільга, встановлена державою для певного кола громадян. Тут я почав говорити про стандартних податкових відрахувань. До них відносяться:

- 1400 руб. – на кожну дитину (на першу та другу дитину) – код 114/108 (на першу дитину) та код 115 (на другу дитину);

- 3000 руб. – на третю та кожну наступну дитину – код 116;

- 3000 руб. – на кожну дитину-інваліда І або ІІ групи – код 117/109;

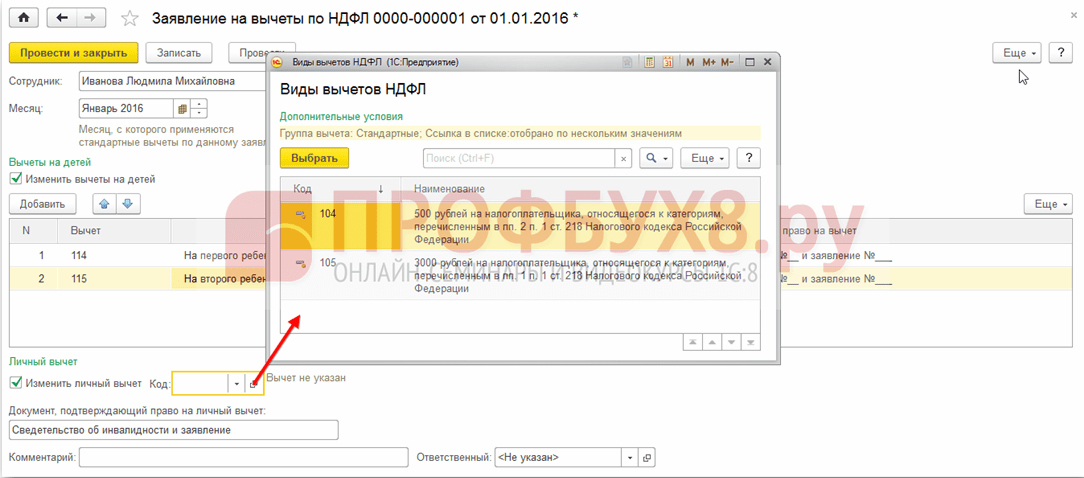

- 500 руб. – для осіб, які мають державні нагороди: зокрема, для Героїв Радянського Союзу, Героїв Росії, для нагороджених Орденом Слави трьох ступенів та багатьох інших – код 104 (у ЗУП це відрахування вважається особистим стандартним вирахуванням);

Для тих, хто тільки починає знайомитися з теорією розрахунку заробітної плати, з урахуванням ПДФО та відрахувань наведу невеликий приклад. Припустимо, що з співробітниці Степанової четверо дітей, тобто. вона має право на 2 відрахування по 1400 руб. (код 114 і 115) та 2 відрахування по 3000 руб. для третьої та четвертої дитини (код 116). Також вона має Оклад 30000 руб. За цих умов ПДФО (13%) буде розраховуватися за такою формулою: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2756 руб. Таким чином, податковою базою буде не весь оклад, а сума, зменшена на величину вирахувань.

Давайте тепер цей приклад реалізуємо у програмі 1С ЗУП. Для заповнення відомостей про право співробітника на стандартні відрахування у програмі використовується форма "Введення даних для ПДФО". Доступ до неї можна отримати із форми довідника «Співробітники організації».

Також можна заповнити поле Основа, але це не обов'язково. Якщо Вирахування припиняє дію, то вказується Дата та статус «не застосовувати».

У нашому прикладі співробітник не має особистих відрахувань, тому цю табличну частину залишимо порожньою.

Друга таблична частина у цій формі називається «Право на стандартні відрахування на дітей». Цю форму для співробітниці Степанової ми заповнимо. Нагадаю, що за умовами прикладу вона має чотирьох дітей і відповідно може використовувати такі відрахування:

- 114/108 - на першу дитину 1 400 руб.;

- 115 - на другу дитину 1400 руб.;

- 116 - на третю і четверту дитину по 3 000 руб. на кожного;

Поля цієї табличної частини приблизно такі самі. Відмінність полягає лише в тому, що можна вказати кількість дітей (цю можливість ми використовуємо для відрахування з кодом 116) та вказати дату, до якої діє відрахування, якщо це заздалегідь відомо (це ми використовуємо для відрахування 114/108). Також припинити відрахування можна введенням окремого рядка, вказавши значення "Не застосовувати", код відрахування та дату. На скріншотах представлені обидва варіанти.

Ще одна таблична частина у цій формі називається «Застосування відрахування».

Причому це потрібно зробити навіть, якщо у Вас одна організація у програмі, інакше відрахування не враховуватимуться.

Також хочу звернути Вашу увагу, що у цій формі є ще одна закладка. Нагадаю, що стандартне податкове відрахування застосовується до тих пір, поки дохід співробітника наростаючим підсумком з початку року не перевищить 280 000 руб. Тому, якщо співробітник приходить до організації не з початку року, то для нього слід зазначити дохід, який він мав у попередніх чи попередніх організаціях з початку року. Ці дані враховуватимуться лише відстеження обмеження 280 000 крб. На розрахунок середнього заробітку ці суми не вплинуть.

У нашому випадку співробітницю прийнято на роботу на початку року і тому закладку «Доходи на попередніх місцях роботи»залишаємо не заповненою.

Статус платника податків з ПДФО

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Статус платника податків у 1С ЗУП можна встановити за допомогою форми «Введення даних для ПДФО». Її можна відкрити з форми елемента довідника «Співробітники» у полі «Статус». Є 5 варіант для вибору статусу:

- Резидент

- Нерезидент

- Висококваліфікований іноземний фахівець

- Учасник програми із переселення співвітчизників

- Біженець або тимчасовий притулок, що отримав на території РФ - з'явився в релізі ЗУП 2.5.85

Для кожного варіанта у програмі є пояснення, тому я зупинюся лише на особливостях відображення ситуації, коли у співробітника змінюється статус у середині року. Як ви можете помітити, крім самих перемикачів у формі є поле, де встановлюється період. Тобто. цей показник є періодичним. Давайте і розглянемо таку ситуацію.

В організацію на роботу влаштовується співробітник, який є іноземним громадянином і на момент прийому на роботу (10.01.2014) перебуває на території РФ менше 183 календарних днів. Тому йому встановлюється статус "Нерезидент". В результаті ПДФО за січень та лютий розраховується за ставкою 30%.

Виходить, ндфл співробітника за січень і лютий 18000 = 9000 +9000 = 30000 * 30% +30 000 * 30%.

У березні приходить термін, коли час перебування іноземного громадянина біля РФ перевищить 183 дня. Тому він набуває статусу «Резидент». При цьому в 1С необхідно змінити статус співробітника із зазначенням місяця, в якому той набув відповідного статусу і це збережеться в історії змін.

В результаті ПДФО співробітника з березня почне розраховуватися за ставкою 13%. Але станеться не лише ця зміна. При розрахунку ПДФО за Березень відбудеться перерахунок податку за Січень та Лютий для ставки 13%. Буде обчислено негативні суми для січня і лютого: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5100 * 2 = -10200 руб. (зайво утримано за 2 місяці).

Повернення зайво утриманих сум здійснюватиметься рахунок податку, розрахованого у березні: 3 900 крб. Тобто. у березні співробітник отримає повністю свій оклад без утримання ПДФО. Однак ПДФО за березень не вистачить, щоб компенсувати повністю зайво утриману суму і тому в розрахунковому листку за березень у рядку «у тому числі: надмірно утриманого ПДФО на кінець періоду»ми побачимо цифру 6300 = 10200 (сума зайве утриманого на початок березня) - 3900 (повернено за рахунок березневого ПДФО).

При цьому зверніть увагу на те, що цей борг у розмірі 6300 руб. хоч і вважатися як борг за організацією, але він не впливатиме на суму зарплати до виплати. Співробітнику до виплати стане 30 000, а не 36 300.

Таким чином, повернення надмірно утриманого ПДФО співробітнику здійснюватиметься і у наступних двох місяцях, за рахунок обчисленого ПДФО у цих місяцях. Сподіваюся, я зрозуміло пояснив цей механізм.

У цьому прикладі у нас досить проста ситуація, статус співробітника змінився на початку року і є запас часу, щоб компенсувати ПДФО за наступні місяці. Але може скластися так, що статус співробітник поміняє, наприклад, у листопаді і просто не вистачить часу до кінця року, щоб компенсувативсю надмірно утриману суму. І тут програма не перенесе цей борг наступного року. Співробітнику слід самостійно звертатися до податкової інспекції і саме вона здійснить повернення зайво утриманих коштів. При цьому не слід вводити документ «Повернення ПДФО»Оскільки податковий агент (роботодавець є податковим агентом зі сплати ПДФО) не має права повертати ПДФО співробітнику, а може лише зарахувати надмірно сплачені суми за рахунок наступних місяців (трохи вище про це я розповідав на прикладі).

На цьому сьогодні все!

Щоб дізнатися першими про нові публікації, підписуйтесь на оновлення мого блогу:

УВАГА: аналогічна стаття з 1С ЗУП 2.5 -

Привіт шановні відвідувачі сайту. Сьогодні у черговій статті ми поговоримо про те, як у програмі 1С 8.3 ЗУП 3.1організовано процес обліку різних видів ПДФО:

- Обчисленого ПДФО

- Утриманого ПДФО

- Перерахованого ПДФО

Ми докладно розглянемо те, якими документами враховуються дані види ПДФО та у яких регістрах вони відображаються. Розглянемо на конкретному прикладі, як у програмі зареєструвати право співробітника на надання стандартного податкового відрахуванняі як він враховуватиметься при розрахунку ПДФО. Розглянемо деякі інші налаштування, які необхідно враховувати для коректного розрахунку ПДФО у програмі 1С ЗУП редакції 3.

✅

✅

Для початку ми поговоримо про обчисленому ПДФО. У програмі ЗУП 3.0 (3.1) цей ПДФО розраховується у документах «Нарахування зарплати та внесків», а також у різних міжрозрахункових документах, таких як «Відпустка», «Відрядження», «Лікарняний лист», «Премії», «Розові нарахування» та у деяких інших. Для початку поговоримо про те, як розраховується ПДФО у міжрозрахункових документах. Сьогоднішній матеріал, я розбиратиму на основі інформаційної бази, яка у нас сформувалася в результаті попередніх публікацій, де я розповідав про і .

Погляньмо міжрозрахунковий документ «Лікарняний лист» по співробітнику Іванову А.М. за жовтень. Цей документ є кадрово-розрахунковим і при його заповненні програма автоматично визначає середній заробіток співробітника за два календарні роки, що передують наступу тимчасової непрацездатності. Тут повністю відбувається і розрахунок лікарняного на підставі середнього заробітку, та обчислюється ПДФО. Подивитись подробиці розрахунку цього податку, можна натиснувши на кнопку із зображенням зеленого олівця.

У вікні, що відкрилося «Докладніше про розрахунок ПДФО»ми побачимо суму обчисленого податку, дату отримання доходу, на яку він обчислений, можливі стандартні та майнові відрахування, якщо вони зареєстровані за співробітником. У прикладі, в Іванова А.М. на даний момент немає відрахувань з ПДФО. ПДФО обчислений правильно - 252 рубля, це 13% від суми доходу в 1935,49 рублів.

Я хотів би звернути особливу увагу на реквізит «дата виплати»у документі «Лікарняний лист». Справа в тому, що у міжрозрахункових документах дуже важливо правильно вказувати цю дату. Для доходів, у яких код доходу не дорівнює коду 2000 або 2530 (а у лікарняного код доходу 2300), саме за «даті виплати»визначається "дата отримання доходу", та від цієї дати залежить те, в який місяць податкового періоду буде віднесено дохід та обчислений з нього ПДФО.

У документі «Лікарняний лист» дата виплати вказана 05.11 (виплата із зарплатою) та на підставі неї автоматично заповнилася дата отримання доходутакож 05.11 , що власне ми й бачимо у вікні «Докладніше про розрахунок ПДФО». Відповідно місяць податкового періоду для цілей обліку ПДФО у нас буде Листопад. Де ми можемо побачити цей період? Наприклад, якщо з співробітнику Іванову А.М. сформувати «Довідку про доходи (2-ПДФО)», то буде видно, що дохід з кодом 2300 (а це і є лікарняні, у розмірі 1935,49 руб. для нашого прикладу) потрапив у місяць податкового періоду Листопад. Те саме буде і в регламентованому звіті «2-ПДФО для передачі до ІФНС», якщо ми її сформуємо.

Ще слід сказати, що дата отримання доходу, яка буде визначена для обчисленого ПДФО у міжрозрахунковому документі, безпосередньо впливає і на заповнення щоквартального звіту 6-ПДФО. Дуже докладно питання заповнення 6-ПДФО у 1С ЗУП 3.0 (3.1) я розглядаю у статті

Отже, цей лікарняний у податковому облікубув зареєстрований Листопадом. У цьому переконалися. Але варто звернути увагу, що Місяць нарахування у документі «Лікарняний лист» вказано Жовтень. Це означає, що якщо ми у програмі сформуємо зарплатні звіти з розділу Зарплата (Звіти із зарплати), такі як, «Розрахунковий листок», «Повне зведення нарахувань, утримань та виплат» або «Аналіз зарплати за співробітниками (загалом за період)» , то в них цей лікарняний лист буде віднесено до місяця Жовтень. Розглянемо на прикладі Аналіз зарплати по співробітникам, вкажемо період з 01.10 до 31.10 та побачимо, що лікарняний лист у нас потрапляє до звіту.

Тобто. виходить різниця між тим, у якому місяці податкового періодуцей дохід зареєстрований (ЛИСТОПАД), і тим до якого місяцю нарахування, він віднесений (ЖОВТЕНЬ). Варто розуміти цю різницю та мати на увазі, що така ситуація є нормальною.

Реєстрація обчисленого ПДФО документом «Нарахування зарплати та внесків» до 1С ЗУП 3.1 (3.0)

Тепер подивимося документ «Нарахування зарплати та внесків»за жовтень. Тут також відбувається розрахунок ПДФО (вкладка «ПДФО») і на скрині нижче видно, що в даному прикладі ПДФО обчислено рівно з тих доходів співробітників, які нараховані в цьому документі. Але насправді програма аналізує всі доходи співробітників початку року, тобто. ПДФО розраховується наростаючим підсумком з початку року. Якщо програма бачить, що з якоїсь причини в міжрозрахункових документах або попередніх місяцях податок не був обчислений, а повинен був, то цей ПДФО буде розрахований, тобто. не один прибуток програма не втратить.

Щоб проілюструвати цей момент, давайте в документі Лікарняний лист приберемо ПДФО, припустимо, що він з якоїсь причини не був обчислений. Проведемо Лікарняний у такому вигляді.

Тепер, перерахуємо ПДФО у документі «Нарахування зарплати та внесків».

Зверніть увагу, що у співробітнику Іванову А.М. у документі «Нарахування зарплати та внесків» на вкладці ПДФО тепер у нас сформувалися два рядки. У першому рядку, 1857 руб. - Це обчислений податок з оплати по окладу в розмірі 14285,71 рублів. Другий рядок, 252 рубля, податок обчислений з лікарняного листа і це ми можемо визначити за датою отримання доходу 05.11, яка відповідає даті виплати в документі «Лікарняний лист».

Отже, дата отримання доходу буде останній день місяця, протягом якого він нарахований, тобто. 31.10.

Те саме і за іншими співробітниками. Сидорову С.А. у жовтні нараховано оплату за годинним тарифом та премію відсотком, ці види нарахування також мають код доходу 2000, відповідно дата отримання доходу останній день місяця — 31.10.

Співробітнику Петрову Н.С. у жовтні нараховано оплату за окладом (по годинах) та оплату за роботу у святкові та вихідні дні, ці види нарахування також мають код доходу 2000, відповідно дата отримання доходу останній день місяця – 31.10

Таким чином, дата отримання доходу визначається відповідно до коду доходу, зазначеного у налаштуваннях виду нарахування. Для доходів із кодом 2000,2530 «дата отримання доходу» визначається як останній день місяця, за який нараховано дохід, а для інших доходів – за датою виплати доходу.

Для наочності сформуємо документ «Відпустка» по співробітнику Смирнову С.А. Якщо подивитись подробиці розрахунку цього ПДФО, то ми побачимо, що «дата отримання доходу» визначилася також за вказаною в документі «датою виплати» — 07.11.

Тому ще раз загострю вашу увагу на те, що дуже важливоправильно вказувати дату виплати доходу у міжрозрахункових документах. У документі «Нарахування зарплати та внесків» дату виплати вказувати не потрібно, оскільки програма автоматично визначає дату отримання доходу на підставі місяця, за який нараховується дохід і ставить останній день цього місяця.

Подивимося ще раз «Довідку про доходи (2ПДФО)» по співробітнику Іванову А.М. Тут бачимо, що код доходу 2000 (оплата по окладу) у вигляді 1 4285,71 рублів віднесено до місяця податкового періоду Жовтень, А код доходу 2300 (Лікарняний лист) у розмірі 1 935,49 рублів - Листопад.А от у зарплатному звіті «Аналіз зарплати за співробітниками» за період з 01.10 до 31.10 вказано і Оклад, і Лікарняний лист.

Ще хотів би поговорити про технічну сторону цього питання, тобто. розповісти у яких регістрах у програмі 1С ЗУП 3.0 (3.1) враховується обчисленийПДФО (до речі, це питання я вже досить докладно розглядав у статті). Отже, щоб переглянути ці регістри достатньо відкрити документ «Нарахування зарплати та внесків», тобто. документ у якому цей ПДФО було обчислено і у форму цього документа вивести всі ті регістри, якими цей документ вміє робити руху. Для цього відкриємо Головне меню – Вигляд – Налаштування панелі навігації форми. У полі «Доступні команди» вибираємо потрібний нам регістр, він називається «», у ньому і враховується обчисленийПДФО натискаємо кнопку «Додати» і цей регістр перейде в поле «Вибрані команди». Натискаємо кнопку ОК.

У верхній частині документа «Нарахування зарплати та внесків» з'явиться посилання «Розрахунки платників податків з бюджетом з ПДФО»,при відкритті якої можна переглянути рух цього документа з цього регістру. У регістрі Розрахунки платників податків з бюджетом з ПДФОвідбулося 4 записи, рівно ті, що присутні на вкладці ПДФО у документі «Нарахування зарплати та внесків».

Я хочу звернути вашу увагу на те, що цей рух робиться зі знаком «плюс», тобто прибутковий рух, і означає, що це обчисленийПДФО. Витратний рух зі знаком мінус по даному регістру це утриманий ПДФО. Про нього ми далі й поговоримо.

Реєстрація утриманого ПДФО документами «Відомість …» у 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

По-перше, варто зазначити, що у програмі 1С ЗУП 3.1 (3.0) реєстрація утриманого ПДФОздійснюється у документах «Відомість…»:

- «Відомість у банк»,

- «Відомість перерахувань на рахунки»,

- «Відомість у касу»

- "Відомість виплати через роздавача".

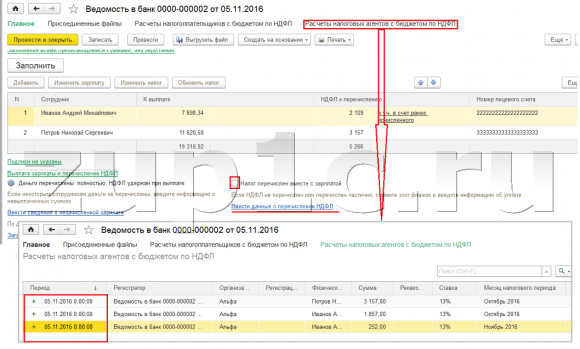

Для нашого прикладу сформуємо документ «Відомість до банку». Програма автоматично заповнить документ тими співробітниками, спосіб виплати яким призначено налаштування організації, тобто. зарахуванням на карткуу рамках зарплатного проекту (у нашому прикладі це співробітник Іванов А.М. та Петров Н.С.). Детально про виплату авансу та зарплати в 1С ЗУП можете почитати у статті.

При заповненні цього документа програма аналізує як залишок заборгованості перед співробітником (колонка «До виплати») і лише вказує суму до виплати, але й заповнює колонку «ПДФО до перерахування», тобто. той податок, який буде утримано під час проведення документа. При заповненні цієї колонки програма аналізує залишок по регістру «Розрахунки платників податків з бюджетом з ПДФО», чи є в цьому регістрі обчислений, але ще нестримнийподаток. Тому якщо з якоїсь причини ПДФО за попередні місяці не було відображено як утриманий, то програма його врахує при черговому заповненні документа «Відомість…».

Тепер докладніше розберемо, із чого він склався у співробітника Іванова А.М. Для цього, натиснемо подвійним клацанням на суму 2109 в колонці «ПДФО до перерахування». Відкриється вікно «Редагування ПДФО співробітника», де ми бачимо, ПДФО в розмірі 1857 руб. з доходу від окладу (дата отримання доходу 31.10) на підставі документа «Нарахування зарплати та внесків» та ПДФО у розмірі 252 рублів з лікарняного листа (дата отримання доходу 05.11) на підставі документа «Лікарняний лист».

Далі подивимося, які рухи документ «Ведомость в банк» буде робити за регістром Для зручності перегляду виведемо безпосередньо у форму документа посилання на цей регістр. – Налаштування навігаційної панелі форми). Отже, перейдемо за посиланням «Розрахунки платників податків із бюджетом з ПДФО».Тепер ми бачимо, що на відміну від документа «Нарахування зарплати та внесків» (прибутковий рух зі знаком плюс), документ «Відомість до банку» робить видатковерух зі знаком мінус. Саме витратним рухом цього регістру відбивається факт утримання ПДФО.

Тут відразу ж слід зазначити, що саме за видатковими рухами цього регістру формується 2 розділ у звіті «6 ПДФО» (докладніше у статті). І у зв'язку з цим дуже важливощоб період (дата) утримання була вказана правильно. По суті, це 110 рядок у 2 розділі звіту «6 ПДФО». Дата утримання (період) у регістрі заповнюється автоматично відповідно до зазначеної дати в документі «Відомість…». Тому ще раз звертаю вашу увагу, дуже важливодля коректного заповнення 2 розділу звіту 6 ПДФО, правильно вказувати дату документі «Відомість…», тобто. саме ту дату, коли реально виплачується зарплата та відповідно утримується ПДФО.

Реєстрація перерахованого ПДФО документами «Відомість…» до 1С ЗУП 3.1 (3.0)

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

У програмі 1С ЗУП 3.1 (3.0) ПДФО перерахований, як і утриманий, за замовчуванням реєструється у документах «Відомість…». Розглянемо перерахований податок з прикладу документа «Відомість у банк». Якщо ми перейдемо за посиланням Виплата зарплати та перерахування ПДФО, яка знаходиться внизу документа, відкриються ще деякі реквізити цього документа. За замовчуванням тут встановлено прапорець Податок перерахований із зарплатоюі саме тому документ «Відомість…» реєструє факт перерахування ПДФО. У полі платіжний документ ми можемо відразу вказати номер та дату платіжки, якою було виконано перерахування ПДФО.

Тепер поговоримо про регістри. Перерахований ПДФОвідображається у регістрі. Виведемо посилання на регістр Розрахунки податкових агентів з бюджетом з ПДФОу форму документа Відомість до банку (Головне меню – Вид – Налаштування панелі навігації форми) та подивимося його вміст. У цьому регістрі прибутковерух із плюсом тепер реєструє факт утриманняПДФО, а з мінусом - видатковерух реєструє перерахованийподаток.

Тепер поговоримо про альтернативний спосіб реєстрації факту перерахування ПДФО до бюджету. Якщо ми не хочемо відображати факт перерахування ПДФО у самому документі «Відомість…», то у програмі є документ «Перерахування ПДФО до бюджету». Але чому ми можемо не хотіти цього?

У цій ситуації, якщо ми відбиваємо перерахування ПДФО документом «Відомість …», то у програмі це перерахування реєструється на дату, що стоїть у самій Відомості, тобто. у прикладі факт перерахування був зареєстрований на дату 05.11. Якщо ж реально перерахували цей ПДФО наступного дня, тобто. 6.11 (перераховувати ПДФО ми маємо право не пізніше наступного дня після виплати заробітної плати, а ПДФО з лікарняних та відпускних не пізніше кінця місяця), а не 5.11, то тоді виходить, що у програмі ми зберігаємо не зовсім достовірні відомості. Тому для коректнішого обліку слід відобразити цей перелік саме 6.11.

Проте я покажу, як відобразити перерахування податку документом «Перерахування ПДФО до бюджету».

Давайте у документі «Відомість до банку» знімемо прапорець «Податок перерахований разом із зарплатою»і проведемо відомість. Перейдемо за посиланням Розрахунок податкових агентів з бюджетом з ПДФОі побачимо, що тепер документ робить лише прибутковерух із знаком плюс, тобто. реєструє тільки утриманийПДФО, а перерахований не зафіксувався.

Далі зверніть увагу, у документі «Відомість до банку» з'явилося нове посилання Ввести дані про перерахування ПДФО. Скористаємося нею, і програма нас перекине в журнал документів Перерахування ПДФО до бюджету. Створимо новий документ. Перераховувати податок ми 06.11. У полі Сума ми запровадимо ту суму податку, яка вказана у документі Відомість до банку колонці «ПДФО до перерахування» у вигляді 5 266 рублів, тобто. ми перераховуватимемо весь утриманий у цій відомості податок. Натискаємо кнопку провести.

Програма починає аналізувати регістр Розрахунки платників податків з бюджетом з ПДФОу документі «Відомість до банку». Вона бачить, що у ньому відбувається прибутковий рух утриманого податку, але немає видаткового руху перерахованого податку. Тобто є залишок із цього регістру. Сума у розмірі 5266 рублів розподіляється в пропорціях між усіма цими залишками (у розрізі Співробітника та Дати отримання доходу) і формується видатковерух, тобто. факт перерахування ПДФО. Відповідно, у нас перераховується те, що утримано. Можна порівняти. Відкриємо регістр Розрахунки платників податків з бюджетом з ПДФОу документі «Відомість до банку» та у документі «Перерахування ПДФО до бюджету». Все вірно, весь податок у нас тепер перерахований.

Отже, об'ємні питання ми закінчилися. Ми розібрали, якими документами у програмі 1С ЗУП 3.0 (3.1)реєструється обчислений, утриманий та перерахованийподаток, соціальній та яких регістрах враховуються ці податки. Тепер ми поговоримо про податкові відрахування з ПДФО. Приклади, наведені вище, ми розглядали без урахування податкових відрахувань.

Реєстрація права працівника на надання стандартного податкового відрахування у програмі 1С ЗУП 3.1 (3.0)

Податкова база визначається як сума доходів мінус сума наданих податкових відрахувань. Податкові відрахування бувають п'яти видів:

- Стандартні

- Майнові

- Професійні

- Соціальні

- За частково оподатковуваними доходами

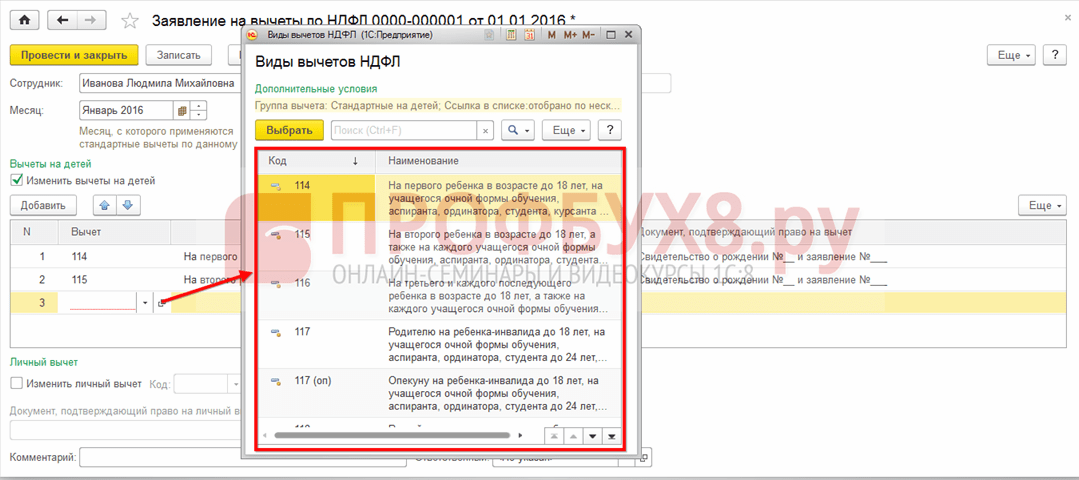

У сьогоднішній статті ми поговоримо про те, як у програмі зареєструвати право співробітника на надання стандартного відрахування. Зайдемо у розділі «Податки та внески» до журналу «Заяви на відрахування». Відкриємо його, тут ми можемо створити такі документи, як заява на відрахування з ПДФО, Скасування стандартних відрахувань ПДФО, Повідомлення ПЗ про право на відрахування. Створимо документ «Заява на відрахування з ПДФО». Вирахування надається співробітнику Петрову Н.С., вкажемо дату документа – 01.11 р., місяць з якого застосовуватиметься це відрахування Листопад. Натискаємо кнопку «Додати» та із запропонованого програмою списку видів відрахувань ПДФО вибираємо відрахування з кодом 114 (на першу дитину віком до 18 років, на учня очної форми навчання, аспіранта, ординатора, студента, курсанта у віці до 24 років). Вказуємо місяць, до якого надається вирахування – Грудень. Проводимо документ.

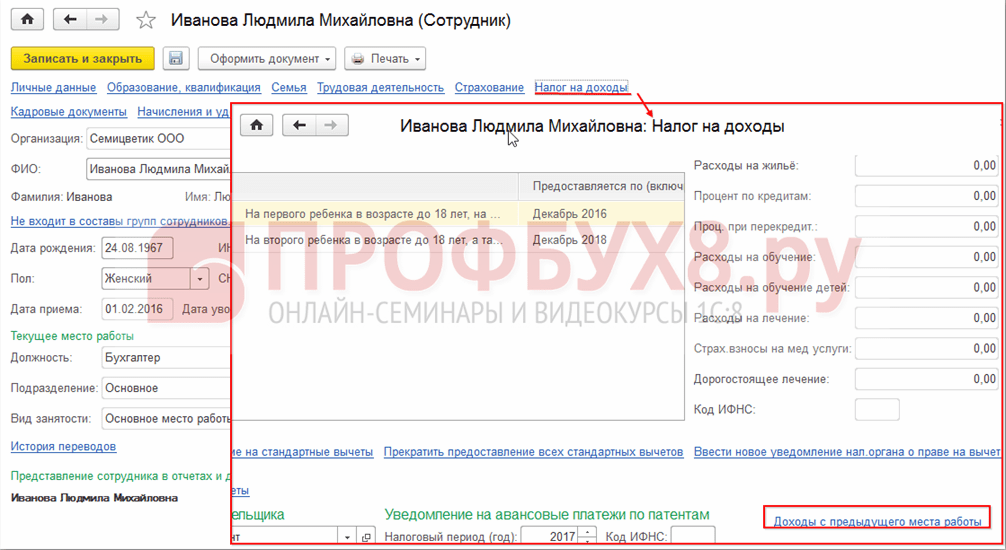

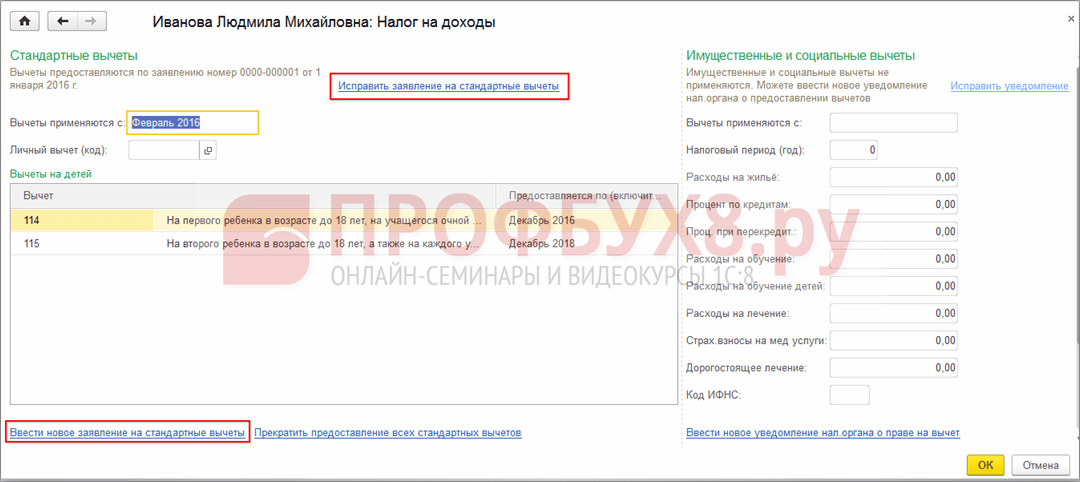

Також у програмі відомості про надані відрахування ми можемо переглядати безпосередньо у картці співробітника (розділ Кадри – довідник Співробітники). Відкриємо картку Петрова Н.С. і перейдемо за посиланням "Налог на дохід". Відкриється вікно, де ми побачимо надане вирахування цьому працівникові, який ми щойно запровадили документом "Заява на відрахування".Якщо нам необхідно щось змінити в заяві, ми можемо перейти за посиланням «Виправити заяву на стандартні відрахування» прямо з картки співробітника.

Тепер перейдемо за посиланням Доходи з попереднього місця роботи,у табличній частині слід зазначити доходи співробітника з попереднього місця роботи, якщо він працює в нашій організації не на початку року і працював цього року, десь ще. Ця інформація необхідна щоб програма відстежила перевищення доходу протягом року з метою обліку відрахувань, тобто. вчасно припинила надання вирахування, якщо дохід буде перевищено.

Також у цьому вікні є поле, де вказується статус платника податків. Я не став згадувати про це відразу, щоб викласти матеріал про те, де і як реєструються різні види ПДФО і виходив із того, що всі наші працівники мають статус платника податків. Резидент(13%, ПДФО вважається наростаючим підсумком). Тим не менш, у програмі підтримується облік ПДФО для працівників з іншим статусом платників податків, таких як нерезидент, висококваліфікований іноземний фахівець та інші. І цей статус вибирається для працівника саме тут. Залежно від обраного статусу визначається ставка з податку та алгоритм розрахунку ПДФО. Але це вже є тема інших публікацій.

Отже, всю необхідну інформацію на програму надання податкового відрахування співробітнику Петрову Н.С. ми внесли, і тепер нам залишається лише подивитися, як його буде враховано при розрахунку ПДФО. Сформуємо документ «Нарахування зарплати та внесків» за Листопад.Співробітнику нарахована оплата по окладу у розмірі 30 000 рублів, на вкладці ПДФО ми бачимо обчислений податок у розмірі 3 718 руб., З урахуванням використаного відрахування в 1400 рублів. Розрахунок буде наступний: (30 000 - 1400) * 0.13 = 3718 руб.

У статті ми розглянули досить об'ємний матеріал. Поговорили про те, де та як реєструється обчислений, утриманий та перерахований ПДФО. Розібрали, які податкові відрахування надаються працівникам. На конкретному прикладі зареєстрували право працівника на надання стандартного податкового відрахування.

У наступному матеріалі я докладно розповім про те, як у 1С ЗУП 3.0 (3.1) враховуються внески. Слідкуйте за публікаціями. Всього найкращого!)

У обліковій політиці можна налаштувати методи обчислення стандартних відрахувань. Для налаштування відрахувань необхідно в розділі Налаштування вибрати Реквізити організації, перейти на вкладку Облікова політика та інші налаштування та натиснути на посилання Облікова політика внизу форми.

Встановити застосування податкових відрахувань до 1С ЗУП 8.3 можна:

- Наростаючим результатом – аналізуються всі відрахування та доходи протягом року. Якщо протягом деякого періоду співробітник не має доходу, але при цьому не припиняються трудові відносини, то в момент появи доходу за всі попередні періоди, в яких дохід був нульовим, відрахування будуть надані. Але не більше суми доходу, що з'явився;

- У межах місячного доходу – аналізується дохід протягом місяця, якщо немає доходу, немає і відрахування:

Як налаштувати порядок застосування стандарних податкових відрахувань до 1С ЗУП згідно із законодавством розглянуто у нашому відео уроці:

Зареєструвати право на відрахування до 1С ЗУП 8.3 можна у розділі Податки та внески, далі Заява на відрахування та вибрати Заява на відрахування з ПДФО:

А також можна з картки співробітника перейти за гіперпосиланням Податок на доходи та вибрати посилання Ввести нову заяву на стандартні відрахування:

- Співробітник – заповнюється автоматично, якщо вводити документ із довідника «Співробітники»;

Важливо! Неможливо ввести кілька однакових відрахувань на період для однієї людини, навіть якщо він працює на кількох посадах. Це контролюється у розрізі фізичних осіб.

- Місяць – місяць, від якого застосовуються відрахування;

- Заповнити належні відрахування. У документі можливо оформити відразу відрахування на дітей у сукупності з особистим вирахуванням або один із типів відрахування:

Відрахування на дітей

При оформленні відрахувань на дітей у 1С ЗУП 8.3 необхідно в документі встановити галочку в полі Змінити відрахування на дітей.

У табличній частині:

- Вирахування – вибираємо необхідне вирахування із запропонованого переліку. У таблиці відображається код коду, а сусідня колонка автоматично заповнюється розшифровкою відрахування;

- Надається по – вказується останній місяць року закінчення відрахування. Допустимо, коли дитині виповнюється 18 років;

- Документи – документ-підстава для надання відрахування, наприклад, довідка про навчання чи свідоцтво про народження, а також заяву співробітника:

Важливо! У 2016 році відрахування на дітей надається поки оподатковуваний дохід не перевищить 350 000 руб. До 01.01.2016р. межа дорівнювала 280 000 руб.

Розміри відрахувань ПДФО, межа доходів, а також дату, починаючи з якої вони діють, можна переглянути в регістрі відомостей Розмір відрахувань ПДФО, скориставшись пунктом меню Усі функції:

Особисте відрахування

Для оформлення особистого вирахування в 1С ЗУП 8.3 необхідно встановити галочку Змінити особисте вирахування та вибрати необхідний код відрахування.

Важливо! Пільгові відрахування не залежить від доходів. І надається лише одне максимальне відрахування.

Також необхідно занести документи-підтвердження у полі Документ, що підтверджує право на особисте вирахування:

Стандартні відрахування при працевлаштуванні не з початку року

Для правильного розрахунку відрахувань до 1С ЗУП 8.3 при працевлаштуванні у середині чи наприкінці року, необхідно занести доходи з колишнього місця роботи.

Дані доходи вводяться з картки співробітника: розділ Кадри – довідник Працівники – за посиланням Податок на доходи – далі Доходи з попереднього місця роботи:

Для кожного місяця з початку року та до працевлаштування внести оподатковуваний дохід за довідкою 2-ПДФО:

Актуальні відрахування можна переглянути у картці співробітника з гіперпосилання Податок на доходи. Також тут можна внести нові документи на зміну або припинення надання стандартних вирахувань:

Для коригування заяви на стандартні відрахування у 1С ЗУП 8.3 необхідно скористатися посиланням Виправити заяву на стандартні відрахування. Нові документи на зміну вводяться за допомогою посилання Ввести нову заяву на стандартні відрахування:

У новому документі можна змінити відрахування або додати нові стандартні відрахування:

При нарахуванні заробітної плати до 1С ЗУП 8.3 на вкладці ПДФО автоматично відображаються всі податкові відрахування, що застосовуються у місяці нарахування. Більш детальну інформацію з розрахунку можна переглянути за посиланням Детальніше див. Реєстр податкового обліку з ПДФО:

У цьому регістрі описується які стандартні відрахування покладені співробітнику:

А також розрахунок податкової бази з урахуванням вирахувань:

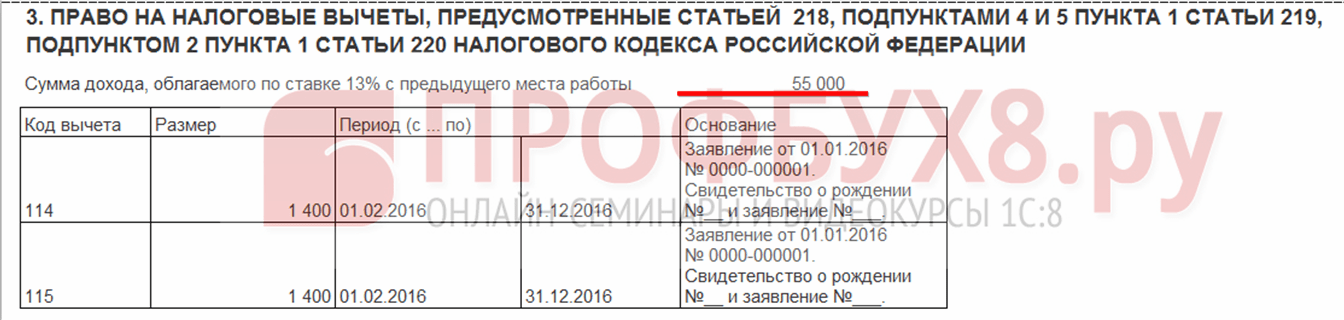

Важливо! Суму оподатковуваного доходу можна подивитися в реєстрі з ПДФО, але при цьому необхідно враховувати, що в розрахунку не відображаються доходи з попередніх місць роботи, але при розрахунку відрахувань вони беруть участь і вказуються в пункті 3:

Припинення стандартних відрахувань до 1С ЗУП 8.3

При звільненні працівника до 1С ЗУП 8.3 необхідно запровадити спеціальний документ Скасування стандартних відрахувань ПДФО. Даний документ можна створити з розділу Податки та внески – Заява на відрахування або з картки співробітника аналогічно до реєстрації відрахувань, лише вибравши посилання Припинити надання всіх стандартних відрахувань.

Важливо! Також документ Скасування стандартних відрахувань ПДФО необхідно запровадити, якщо співробітник написав заяву про припинення відрахувань у зв'язку з отриманням їх на іншому підприємстві.

Заповнення документа:

- При виборі співробітника документ автоматично заповнюється всіма наявними стандартними відрахуваннями працівника. Якщо створюється із картки співробітника, документ автоматично повністю заповнений;

- Необхідно встановити лише місяць, з якого припиняються всі стандартні відрахування:

Доброго дня, не могла написати в розділ форуму із зарплати чомусь не з'являється нова кнопка. У 1С Зарплата та управління персоналом при додаванні стандартних відрахувань на дітей розмір вирахування автоматично проставляється рівним розміру з/п, при ручному виправленні ситуація не змінюється, при цьому ПДФО не нараховується. Як налаштувати стандартні відрахування для нарахування зарплатню працівникам.

Добридень,

версію з 4 чисел – озвучте.

У постійно щось змінюють та виправляють помилки

Для того, щоб ПДФО розраховувався у програмі з урахуванням застосування стандартних податкових відрахувань, право фізичної особи на стандартні податкові відрахування має бути спеціальним чином зареєстроване у програмі.

Для початкового введення та подальшої зміни відомостей про стандартні податкові відрахування фізичної особи (особистої та "на дітей"), які будуть враховуватися при розрахунку ПДФО, призначений документ Заява на відрахування з ПДФО. Документ можна ввести з журналу документів Заяви на відрахування(розділ Податки та внески – Заяви на відрахування – кнопка Створити – Заява на відрахування з ПДФО), а також з картки співробітника (розділ Кадри – Співробітники – посилання Податок на – посилання Ввести нову заяву на стандартні відрахування).

В розділі Відрахування на дітейпрапорець Змінити відрахування на дітейвстановлюється за умовчанням. Співробітник має право кілька різних видів відрахувань на дітей. У зв'язку з цим у табличній частині перераховуються всі відрахування на дітей, які мають застосовуватися із зазначеного місяця податкового періоду за кнопкою Додати. Кожному окремому відрахуванню (окремій дитині) повинен відповідати окремий рядок таблиці. У кожному такому рядку вкажіть:

- у колонці Відрахування– код стандартного податкового відрахування на дитину згідно з довідником Види відрахувань ПДФО. Для зручності вибір обмежується лише відрахуваннями на дітей, інші види відрахувань (особисті й т. п.) на вибір не пропонуються;

- у колонці П редагується (включно)– останній місяць року, до якого (включно) надається вибране відрахування (за умовчанням зазначається Грудень поточного податкового періоду). За потреби він може бути змінений, наприклад, на кінець року, у якому дитині виповнюється 18 років. Вказівка місяця обов'язково залишати його незаповненим не можна;

- у колонці Документ, що підтверджує право на відрахування вкажіть відомості про документ, що підтверджує право на відрахування

Відомості про поточні стандартні податкові відрахування, що надаються співробітнику, можна переглянути, а також змінити в його картці (розділ )

.

При визначенні можливості надання фізичній особі стандартних податкових відрахувань повинні враховуватися не лише доходи, нараховані їй у цій організації, а й усі доходи з початку податкового періоду, отримані за попередніми місцями роботи

Введення відомостей про доходи з попереднього місця роботи здійснюється у формі Доходи з попереднього місця роботи,яка відкривається за однойменним посиланням з розділу Кадри – Співробітники – посилання Податок на доходи

Нарахування зарплати за місяць та розрахунок ПДФО здійснюються за допомогою документа Нарахування зарплати та внесків(розділ Зарплата – Нарахування зарплати та внесківабо розділ Зарплата – Створити – Нарахування зарплати та внесокв). За кнопкою Заповнитипроводиться заповнення та повний розрахунок документа (рис. 6). При цьому у табличній частині на закладці Нарахуваннявносяться рядки з усіх видів нарахувань, призначених працівникам у плановому порядку.