Maliyet, bir işletmenin mal satışı ve üretimi için mevcut maliyetlerinin finansal bir yansımasıdır.

Üretim sektörü için bu gösterge fiyatların oluşmasına temel teşkil etmektedir. Hesaplamanın temeli dağıtım maliyetlerinin hesaplanmasıdır. Ve süreç Excel kullanılarak basitleştirilebilir.

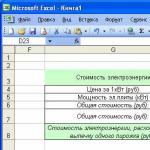

Excel'de ürün maliyetlerinin hesaplanması

Her şirketin kendi maliyet kalemleri listesine sahip olacağı zaten belirtilmişti. Ancak bunların her birini mevcut çerçeveye koymak, gerekirse formülleri değiştirmek ve hazır bir hesaplamaya geçmek mümkündür.

Satış fiyatının maliyetinin hesaplanmasını ve örneğini hesaplamak için bunları aşağıdaki tablodan alacağız:

Maliyet hesaplama şeması:

- Geri dönüştürülebilir atıkları malzeme ve hammadde maliyetlerinden hesaplıyoruz (belirtilen yüzdeyi alıyoruz).

- Ek maaşı belirlemek için aşağıdakileri dikkate alıyoruz: ana maaş 200 bin ruble'den fazla ise. o zaman ek olan asıl olanın %10'una eşittir; %200 – 15'ten az.

- Bordro ücretleri, ana ve ek maaş miktarının% 30'udur (yıllık 600 bin ruble'den fazla gelir için 2015 yılında getirilen ek% 10 burada dikkate alınmaz).

- Ekipman bakım maliyetleri –

Ana maaşın %5'i.

- Genel işletme giderleri – ortalama temel maaşın %9'u.

- Genel üretim – %18 (%25 OZP + %75 DZP). OZP ana maaştır, DZP ektir.

- Üretim maliyeti = ekipman, malzeme ve hammaddelerin bakım maliyetleri, yakıt ve enerji, bileşenler, yedek parçalar ve ek maliyetler, maaş ücretleri, genel üretim ve genel işletme maliyetleri eksi geri dönüştürülebilir atıkların toplamı.

- Üretim dışı maliyetler (maliyetler) – üretim maliyetlerinin %3'ü.

- Toplam maliyet = üretim maliyeti + üretim maliyetleri.

- Üreticinin karını toplam maliyetin yüzdesi olarak hesaplıyoruz.

- Toptan satış fiyatı = tam maliyet + üreticinin karı.

- KDV toptan satış fiyatı üzerinden hesaplanır.

- Toptan satış fiyatı = üreticinin toptan satış fiyatı + dolaylı vergiler (örnekte KDV).

Diyagrama dayanarak formülleri ve hesaplama verilerini bir Excel elektronik tablosuna gireceğiz.

Bazı maliyet kalemlerinin hesaplanmasına ilişkin açıklamalar:

- Geri dönüştürülebilir atık – =B2*%12,54 (yüzde ilk tablodan alınmıştır).

- Ek maaş – =If(B6

Kaynak: exceltable.com

Ürün maliyet hesaplaması

Üretim maliyeti, bir işletmenin ekonomik faaliyetinin temel niteliksel göstergelerinden biridir. Maliyetin değeri doğrudan ürünlerin hacmine ve kalitesine, ayrıca hammadde, ekipman, malzeme ve çalışanların çalışma süresinin rasyonel kullanım düzeyine bağlıdır. Maliyet göstergesi, üretilen bir ürünün fiyatının belirlenmesinde temel oluşturur. Makalede maliyet göstergesini hesaplamanın özellikleri hakkında konuşacağız ve ayrıca üretim maliyetini belirleme yöntemini dikkate almak için örnekler kullanacağız.

Maliyet, bir kuruluşun ürünlerin üretimi ve satışı için katlandığı cari maliyetleri ifade eder. İşletmelerde planlanan ve fiili olmak üzere iki maliyet göstergesinin hesaplanması gelenekseldir. Planlanan maliyetin değeri, üretilen malların (gerçekleştirilen iş, hizmetler) belirli bir süre için tahmini ortalama maliyetine göre belirlenir. Planlanan maliyeti hesaplamak için malzeme, hammadde, işçilik maliyetleri ve üretim sürecinde kullanılan ekipman tüketim oranları göstergeleri kullanılır. Gerçek maliyeti hesaplamanın temeli, bir birim ürünün (mal grubu) üretim maliyetini belirleyen gerçek üretim göstergeleridir.

Maliyetin parasal göstergesi, maliyet hesaplaması - bir üretim biriminin (bir mal grubu, ayrı bir üretim türü) üretilmesinin maliyetlerinin belirlenmesiyle belirlenir. Maliyeti hesaplamak için, maliyeti etkileyen maliyet türlerini belirleyen maliyet kalemleri kullanılır. Maliyet kalemlerinin türleri, üretilen mal türünün özelliklerine, üretim sürecinin özelliklerine ve işletmenin faaliyet gösterdiği ekonomik sektöre bağlıdır.

Ürün maliyet türleri

Üretim uygulamasında üretim ve tam maliyet kavramları kullanılmaktadır. Üretim maliyetlerinin belirlenmesinde malzeme, hammadde, teknolojik maliyetler (yakıt, enerji vb.), üretim işçilerinin ücretleri (ücret tahakkukları dahil), genel üretim ve genel işletme giderleri ile diğer üretim maliyetleri gibi maliyet kalemleri kullanılır. . Üretilen ürünlerin tam maliyetini hesaplamak için yalnızca üretim maliyetlerini değil ticari giderleri de hesaba katmalısınız. Bu tür, ürünlerin satışına ilişkin reklam, depolama, paketleme, satıcıların ücretlendirilmesi vb. masrafları içerir.

Üretim maliyetini etkileyen giderler, üretilen malın hacmine bağlı olarak değişiklik gösterebilir. Bu kritere dayanarak yarı sabit ve yarı değişken giderler arasında bir ayrım yapılır. Kural olarak yarı sabit giderler, düzeyi üretilen ürün sayısından etkilenmeyen genel üretim ve genel işletme giderlerini içerir. İşgücü maliyetleri, teknolojik maliyetler (yakıt, enerji) koşullu değişken olarak kabul edilir, çünkü bu tür maliyetlerin göstergeleri üretim hacmine bağlı olarak artırılabilir (azaltılabilir).

Örnekler kullanarak ürün maliyetlerinin hesaplanması

Muhasebede ticari ürünlerin (hizmetler, işler) maliyeti rapor ve bilançolardaki bilgilerden belirlenebilmektedir. Maliyet göstergesi, üretim dışı hesaplardaki ürün giderlerinin üretim ve satış maliyetleri tutarının yanı sıra, maliyete dahil olmayan bakiyeler, bakiye değişiklikleri ve yarı mamul tutarları hariç tutularak belirlenir. ürünler.

Üretim maliyetlerinin hesaplanması

Diyelim ki Teplostroy LLC elektrikli ev aletleri üretimi yapıyor. Teplostroy LLC'nin Kasım 2015'e ait raporları aşağıdakileri yansıtıyordu:

- üretim maliyetleri - 115 ruble;

- üretim dışı giderlerin hesaplarına yansıtıldı - 318 ruble;

- ertelenmiş giderlerden tahsil edilir (hesap 97) - 215 ruble;

- gelecekteki harcamalar ve ödemeler için rezervlere yatırıldı (hesap 96) - 320 ruble;

- devam eden işlerin hesaplarındaki bakiyeler, yarı mamul ürünler - 815 ruble.

Birim üretim başına üretim maliyeti:

Maliyetlerin dağıtılmasıyla maliyetin hesaplanması

Diyelim ki Elektrobyt LLC elektrikli ekipman üretimi yapıyor.

Hesaplama için veriler:

- Ocak 2016 döneminde atölye 815 adet üretti;

- malzeme, bileşen, yedek parça giderleri - 1.018.000 RUB;

- Elektrikli ekipmanın satış fiyatı 3.938 RUB'du. (3.150 RUB + %25);

- üretim işçilerinin ücretleri (sosyal fonlara katkılar dahil) - 215.000 ruble;

- genel üretim giderleri (elektrik, ekipmanın amortismanı vb.) - 418.000 ruble;

- genel işletme giderleri (yönetim personelinin bakımı) - 1800 ruble.

Elektrobyt LLC'de doğrudan giderler maddi giderleri; yedek parçalar ve yarı mamul ürünler; üretim işçilerinin ücretleri (sigorta primleri dahil). Geri kalan maliyetler dolaylıdır.

Birim üretim başına doğrudan üretim maliyetlerinin hesaplanması:

(1.018.000 RUB + 215.000 RUB + 418.000 RUB) / 815 adet = 2026 ovmak.

Üretim birimi başına dolaylı genel işletme giderlerinin hesaplanması:

1800 ovmak. / 815 adet = 2 ovmak.

Üretilen elektrikli ekipmanların birim başına maliyetinin hesaplanmasını bir açıklama şeklinde sunacağız.

Malların maliyeti, bir işletmenin ekonomik faaliyetinin verimliliğinin ana göstergelerinden biridir. Fiyatların geçerliliği maliyet hesaplamasının kalitesine bağlıdır. Maliyet fiyatı, yalnızca malın üretim ve satış maliyetlerini içermemekte, aynı zamanda bu maliyetlerin geri ödenmesine yönelik ekonomik mekanizmayı da ortaya koymaktadır.

Çalışma sırasında öğrenciler üretim ve ekonomik kavramlarla tanışır ve bilgileri pekiştirir: ürün üretiminin yaşam döngüsü, mal üretim teknolojisi, mal elde etmek için işçilik maliyetleri, ekipmanın amortismanı, maliyet vb.

Bu pratik çalışma, pirinçli turtaların maliyetinin hesaplanmasına ilişkin bir örneği incelemektedir. Malzeme ve maliyet maliyetlerine ilişkin dijital veriler koşulludur.

İşin hedefleri:

- Eğitici: MS Excel'de hesaplamaları düzenlemede bilgi ve pratik becerilerin genelleştirilmesi ve pekiştirilmesi, öğrencilerin ekonomi dersini okurken edindiği bilgilerin pekiştirilmesi ve derinleştirilmesi.

- Eğitici: bir yazılım ürünüyle çalışırken dikkat ve bağımsızlığın geliştirilmesi.

- Bilişsel: problem çözme ve disiplinlerarası bağlantılara ilginin geliştirilmesi, bilişsel motivasyonun güçlendirilmesi.

Teçhizat: bilgisayar sınıfı, yazılım – MS Excel.

İşin tamamlanma aşamaları

I. Malzeme maliyetlerinin hesaplanması (M Z)

Bir ürünü üretmenin maliyeti farklılık gösterir. Bir ürün üretebilmek için öncelikle malzemeye (ürünlere) ihtiyacınız vardır. Bu nedenle bir ürün üretilirken malzemenin veya hammaddenin maliyeti dikkate alınır. Mal imalatında enerji (elektrik, gaz, benzin) kullanan her türlü ekipman (makine) veya alet kullanılmakta ve dolayısıyla enerji maliyetleri ortaya çıkmaktadır. Listelenen maliyetler malzeme maliyetlerini ifade eder.

Malzeme maliyetleri maliyetleri dahil edin:

- gerçek malzemeler;

- İşlenmemiş içerikler;

- yarı mamul ürünler;

- enerji.

Turta hazırlamak için turta başına hammadde maliyetinin hesaplanması Şekil 1'de sunulmaktadır. Bir pastanın maliyetini, gelen tüm ürünlerin maliyetlerini toplayarak buluyoruz.

Malzeme maliyetinin hesaplanması (CM)

Örneğin, MS Excel'de hesaplamalar yapmak için formülü E5 hücresine yazın: =C5*E5;

E10 hücresine: = TOPLA(E4 :

E9)

Bir birim mal için değil, üretilen malların tamamı için enerji maliyetlerini hesaplamak daha uygundur.

200 turtalık bir parti yapmayı düşünelim (tek vardiyada).

Toplam maliyet = 1 kW başına fiyat x Elektrikli soba gücü x Üretim süresi

Elektrik maliyetinin hesaplanması (C E)

MS Excel'de hesaplamalar yapmak için formülü H7 hücresine yazın: = H4 * H5 * H6;

ve H8 hücresinde formül: = H7/200.

Bir pastanın pişirilmesi başına malzeme maliyeti

M Z = C M + C E

MS Excel'de hesaplamalar yapmak için formülü E13 hücresine yazın: = E10 + H8

II. İşçilik maliyetlerinin hesaplanması (R OP)

Malların üretimi, bunun karşılığında ücret alan insanları içerir. Normal çalışma vardiyası 8 saattir. Ücretin maliyeti, malların üretimindeki iş maliyetinden ve bordro fonuna uygulanan kesintilerden (gelir vergisi, sosyal sigorta, emeklilik fonu vb.) oluşur.

R OP = C R + C S, Nerede

Ts R - bir parti malın üretiminde işin maliyeti;

Ts S – kesintiler.

200 adetlik bir parti pasta, vardiya başına bir kişi tarafından, 8 saat süreyle üretiliyor.

Bir çalışanın aylık maaşı 11.000 ruble'dir (8 saatlik çalışma günü, 25 iş günü).

Vardiya başına işin maliyeti

CR = 11.000 : 25 = 440 ovma.

Vardiya başına sosyal sigorta katkıları hedef fiyatın %25'i - 110 ruble.

Daha sonra vardiya için ödeme maliyeti

R OP = C R + C C = 440 + 110 = 550 ovmak.

veya bir pasta başına P OP1 = 550 : 200 = 2,75 ovmak.

Excel'de hesaplamalar yapmak için

- formülü C20 hücresine yazın: = C19/C16;

- formülü C21 hücresine yazın: = (C20*C16)/100;

- C22 hücresine şu formülü yazın: = TOPLA (C20: C21);

- C23 hücresine şu formülü yazın: = C22/C17.

III. Amortisman giderlerinin hesaplanması (A O)

Üretim sürecinde ekipman ve aletler kullanılır. Zamanla yıpranırlar ve çalışmaya devam etmelerine rağmen, maliyetin bir kısmının üretilen ürünün maliyetine (tamamen ekonomik olarak) aktarılması, eklenmesi gerekir; Maliyetin bu payına ekipman amortismanı kesintisi denir, yani. maliyetini ödemek için.

Amortisman- ekipman ve aletlerin kullanım sürecinde parasal olarak hesaplanan aşınma ve yıpranması. Amortisman, yıpranmış emek araçlarının maliyetini, onların yardımıyla üretilen ürüne aktarmanın bir yöntemidir.

Amortisman aşağıdaki verilere göre hesaplanır:

- üretim sürecinde kullanılan varlıkların tam maliyeti (binalar, ekipman, aletler vb.);

- sabit varlıkların tam standart hizmet ömrü;

- sabit varlıkların katılımıyla üretilen emtia birimlerinin sayısı (veya kullanım süreleri);

- belirlenmiş standartlara göre.

A O = C O XH O: 100,

burada А О – amortisman ücreti, ovmak;

N O – amortisman oranı, %;

C O – sabit varlıkların maliyeti (ekipman, makineler, malların üretim sürecinde yer alan makineler), ovmak.

Elektrikli soba A E'nin amortismanının hesaplanması:

Diyelim ki bir elektrikli sobanın maliyeti 6.000 ruble, yıllık amortisman oranı %14 yani 2.520 ruble olacak.

Bir yılda elektrikli ocakta 60.000 turta pişirebilirsiniz (300 iş gününde vardiya başına 200 turta). Daha sonra pasta başına amortisman

Bir E = 2520 : 60.000 = 0,042 ovmak.

Ekipman ve araçların amortismanının hesaplanması A I:

aletin toplam maliyeti: 100 + 400 + 20 = 520 ovmak.

2 yıl veya 600 gün sonra enstrümanın tamamen silinmesi

Günlük takım amortismanı

520 : 600 = 0,87 ovmak.

Pasta başına, aletin amortismanı

0,87 : 200 = 0,042 ovmak.

Elektrikli soba amortismanının hesaplanması

Excel'de hesaplamalar yapmak için formülü F30 hücresine yazın: = C27 * C28/(C29 * C17).

Ekipman ve araçların amortismanının hesaplanması

Excel'de hesaplamalar yapmak için formülü E38 hücresine yazın: = C38/600;

formülü E39 hücresine yazın: = E38/C17

Ekipman ve araçların toplam amortismanı aşağıdaki formül kullanılarak hesaplanır:

Bir Ö = Bir E + Bir ben

Excel'de hesaplamalar yapmak için formülü C42 hücresine yazın: = F30 + E39

IV. Mal maliyetinin hesaplanması (C)

Basitleştirilmiş bir biçimde, malların maliyeti şu şekilde temsil edilebilir:

C = M Z + R OP1 + A O

Excel'de hesaplamalar yapmak için formülü C44 hücresine yazın: = E13 + C23 + C42

Çalışma sonucunda pilavlı turtaların maliyeti hesaplandı, 4,79 ruble olarak gerçekleşti.

MS Excel'de turtaların maliyetini hesaplamaya bir örnek – Başvuru.

Edebiyat

1. Ugrinovich N.D. Bilgisayar bilimi ve bilgi teknolojisi. 10-11. Sınıflar için ders kitabı. BİNOMİAL. Temel Bilgi Laboratuvarı, JSC “Moskova Ders Kitapları”, 2001.

2. Teknoloji: Ortaokul 10. sınıf öğrencileri için ders kitabı/Ed. V.D.Simonenko. M.: Ventana-Graf, 1999.–288 s.

3. Raizberg B.A. Ekonomiye giriş. M.: Eğitim, 1994.–102 s.

Kurs projesinde, tasarımı yapılan tesisin ürettiği ürünlerin niteliğine bağlı olarak toplam veya üretim maliyeti veya bu işleme aşamasına ilişkin atölye içi maliyetler hesaplanır. Üretilen ürün ticari ise tam maliyeti hesaplanır; bu işletmede daha ileri işlemlere tabi tutulması amaçlanan yarı mamul ürünler için üretim maliyetleri belirlenir. Aynı atölyenin başka bir departmanı tarafından üretilen ve maliyeti belirlenemeyen yarı mamul bir ürünün işlenmesi sırasında, bu işleme ilişkin atölye içi maliyetler hesaplanır ve bu işlem, işlenmiş maliyetlerin dışında atölye maliyetinin tüm kalemlerini içerir. yarı mamül.

Üretim veya işleme maliyetlerinin maliyetini hesaplamak için Tablo 13'te, her bir kalemin maliyetlerinin, ürünlerin yıllık çıktısı ve maliyetlendirme birimi için tutarlı bir şekilde belirlendiği bir proje tahmini hazırlanır.

Tablo 13. Polietilenden yapılmış polietilen boru filmin maliyetinin proje hesaplaması.

Öngörülen yıllık üretim 2900 tondur.

Hesaplama birimi 1 tondur.

|

Maliyet kalemlerinin adı |

Birim |

Birim fiyatı, ovmak. |

Yıllık üretim maliyetleri |

Maliyet birimi başına maliyetler |

||

|

Tutar, bin ruble |

Miktar, ovalayın. |

|||||

|

İşlenmemiş içerikler: |

||||||

|

İade edilebilir atık |

||||||

|

Paket |

||||||

|

Teknolojik amaçlar için yakıt ve enerji: |

||||||

|

Sıkıştırılmış hava |

||||||

|

Elektrik |

||||||

|

Ana üretim işçilerinin ücretleri |

||||||

|

Sosyal ihtiyaçlara yönelik katkılar |

||||||

|

Genel üretim giderleri |

||||||

|

Toplam atölye maliyeti |

||||||

|

içermek: yeniden dağıtım maliyetleri |

||||||

|

Genel giderler İşlem maliyetlerinin %30'u |

||||||

|

Toplam üretim maliyeti |

||||||

|

İşletme giderleri (%1,5) |

||||||

|

Tam üretim maliyeti |

||||||

|

Kurumsal toptan satış fiyatı |

Elektrik maliyetlerinin hesaplanmasının bazı özellikleri vardır. Kurs projesinde, teknolojik ve tahrik (güç) amaçlı yıllık elektrik tüketiminin, üretim birimi maliyet başına tüketiminin belirlenmesi ve bir birim elektrik maliyetinin iki oranlı bir tarife kullanılarak hesaplanması gerekmektedir. Tasarlanan ürünün maliyetinde dikkate alınır.

Yıllık elektrik tüketimini belirlemek için aşağıdakileri oluşturmak gerekir:

- - atölyede kullanılan elektrikli ekipmanların listesi ve miktarı;

- - her tip elektrikli ekipmanın bir ünitesinin nominal etiket gücü;

- - elektrikli ekipmanın eşzamanlı yüklenmesini ve maksimum gücünün ortalama kullanımını (0,8) dikkate alan katsayıların ürünü olan talep katsayısı;

- - elektrikli ekipman ve kablo ağlarındaki elektrik kayıpları nedeniyle beyan edilen (ücretli) güçteki artış katsayısı (1.1).

Yıllık enerji tüketimi Tablo 14'te hesaplanmaktadır.

Daha sonra birim üretim başına spesifik enerji tüketimi hesaplanır.

Elektrikli ekipmanın beyan edilen gücü (N beyan edilen) 50 kW ise, elektrik maliyeti iki parçalı tarifeye göre aşağıdaki şekilde hesaplanır.

İlk olarak, elektrik sisteminden yılda alınan tüm elektriğin (3 el) ödemesi belirlenir ve işletmenin kendi enerji tesislerinin bakımına ilişkin maliyetleri dikkate alınır:

Z el = (N uygulaması C 1 +W) K e.x

beyan edilen N, elektrikli ekipmanın beyan edilen toplam gücüdür, kW;

W - yıllık elektrik tüketimi, kWh;

Ts 1 - beyan edilen gücün her kW'ı için temel ücret, ovun.

K e.h. - işletmenin enerji tesislerinin bakım maliyetlerini dikkate alan katsayı (K e.x = 1.1).

Daha sonra tasarlanan tesisin kullandığı 1 kWh elektriğin maliyeti (C el) hesaplanır:

C el = Z el / W

Tablo 14. Yıllık elektrik tüketiminin hesaplanması.

“Ana üretim işçilerinin ücretleri” makalesinde

kurs projesinin ilgili bölümünde hesaplanan bu işçilerin temel ve ek ücretlerini içerir.

Sosyal ihtiyaçlara yönelik katkılar, ana üretim işçilerinin ücretlerinin bir yüzdesi (%30) olarak hesaplanmaktadır.

“Genel üretim giderleri” makalesi 2 bölümden oluşmaktadır: “Ekipmanın bakım ve işletme maliyetleri” ve “Genel mağaza giderleri”. Bu parçaların her birinin yıllık maliyetini belirlemek için aynı isimlerle özel tahminler yapılır.

“Ekipmanın bakım ve işletim maliyetleri” tahmini - Tablo 15. “Genel mağaza giderlerinin” yıllık değerini belirlemek için Tablo 16'da bir tahmin hazırlanmıştır.

Tablo 15. Tahmini genel giderler.

|

Gider kalemlerinin adı |

Hesaplama için ilk veriler |

Tutar, bin ruble |

|

tablo 12'den masadan on bir |

|

|

2. Sosyal ihtiyaçlara yönelik katkılar |

1. Madde uyarınca maaş tutarının %30'u |

|

|

Binaların tahmini maliyetinin %3'ü |

||

|

Tahmini ekipman maliyetinin %2,5'i. |

||

|

5. Bina ve yapıların mevcut onarımları |

Binaların tahmini maliyetinin %4'ü |

|

|

6. Ekipmanın bakımı |

Tahmini ekipman maliyetinin %13'ü. |

Üretim maliyetleri (maliyet)- bunlar, hesaplanan fiyat tabanı olan ürünlerin üretimi ve satışı için parasal biçimde ifade edilen şirketin cari maliyetleridir

Maliyet birimi- bu, maliyet kalemlerine göre (maliyetlendirmeye göre) belirli bir ürünün (hizmetin) birimidir

Fiyatları hesaplamanın temeli üretim maliyetlerinin (dağıtım maliyetleri) hesaplanmasıdır.

Üretim özellikleri dikkate alınarak benimsenen ürün miktarına ilişkin bir ölçü birimi kullanılarak derlenir (1 metre, 1 adet, aynı anda üretiliyorsa 100 adet). Maliyetlendirme birimi aynı zamanda ürünün önde gelen tüketici parametresinin birimi de olabilir.

Maliyet kalemlerinin listeleri üretimin özelliklerini yansıtır.

Modern ev içi uygulamalar için, aşağıdaki hesaplama öğeleri listesi en karakteristik olarak kabul edilebilir:

- hammaddeler ve malzemeler;

- teknolojik amaçlar için yakıt ve enerji;

- üretim işçilerinin ücretleri;

- üretim işçileri için ücret tahakkukları;

- genel üretim giderleri;

- genel işletme maliyetleri;

- diğer üretim maliyetleri;

- iş masrafları.

1'den 7'ye kadar olan kalemler, üretim sürecine verilen hizmetle doğrudan ilgili oldukları için üretim maliyetleri olarak adlandırılır. Toplam üretim maliyetleri üretim maliyeti. Madde 8 (ticari giderler) ürünlerin satışıyla ilgili giderler: paketleme, reklam, depolama maliyetleri, kısmen nakliye maliyetleri. Üretim ve ticari giderlerin toplamı tam üretim maliyeti. Doğrudan ve dolaylı maliyetler var. Doğrudan giderler doğrudan ilişki kurmak

belirli bir ürünün maliyetine. Yukarıdaki listeye göre, doğrudan maliyetler çoğu endüstri için tipik olan 1-3 arasındaki maddelerle temsil edilmektedir. Dolaylı maliyetler genellikle tüm ürünlerin veya bunların birkaç türünün üretimiyle ilişkilendirilir ve belirli ürünlerin maliyetine dolaylı olarak (katsayılar veya yüzdeler kullanılarak) atfedilir. Üretimin özelliklerine bağlı olarak hem doğrudan hem de dolaylı maliyetler büyük ölçüde değişebilir. Örneğin, tek üretimde, üretimin sonucu tek bir ürünün (gemi yapımı, uçak yapımı vb.) piyasaya sürülmesi nedeniyle doğrudan maliyetlerin neredeyse tamamı maliyetlerdir. Tam tersine, bir maddeden çok sayıda başka maddenin aynı anda üretildiği enstrümantal süreçlerde (kimya endüstrisi) neredeyse tüm maliyetler dolaylıdır.

Yarı sabit ve yarı değişken maliyetler de vardır. Şartlı olarak kalıcıçıktı hacmindeki değişikliklerle hacmi değişmeyen veya çok az değişen giderlerdir. Endüstrilerin büyük çoğunluğu için bunlar genel üretim ve genel işletme giderleri olarak düşünülebilir. Koşullu değişkenler Hacmi, çıktı hacmindeki değişikliklerle doğru orantılı olan harcamaları dikkate alırlar. Genellikle bunlar teknolojik amaçlı malzeme, yakıt ve enerji maliyetleri, tahakkuk eden işçilik maliyetleridir. Daha önce de söylediğimiz gibi, spesifik gider listesi üretimin özelliklerine bağlıdır.

Üreticinin fiyat karı, üreticinin bir birim malın satışından elde ettiği kar eksi dolaylı vergilerin miktarıdır.

Mal fiyatları bedava ise bu kârın miktarı doğrudan üretici-satıcının fiyatlandırma stratejisine bağlıdır (Bölüm 4).

Fiyatlar düzenlenirse, kâr miktarı yetkililer tarafından belirlenen kârlılık standardına göre ve doğrudan fiyat düzenlemesinin diğer araçlarının yardımıyla belirlenir (Bölüm 2).

Modern Rusya koşullarında, federal düzeyde doğrudan fiyat düzenlemesinin nesneleri, tekelci dernekler için doğal gaz fiyatları, Rusya Federasyonu Federal Enerji Komisyonu tarafından düzenlenen elektrik tarifeleri, en büyük navlun cirosuna sahip ulaşım modları için tarifeler (öncelikle yük demiryolu taşımacılığı), ulusal ekonomik ve sosyal açıdan en önemli olan hayati ilaç ve hizmetlerin fiyatı.

Rusya Federasyonu'nun kurucu kuruluşları ve yerel yönetimler tarafından doğrudan fiyat düzenlemesinin amacı çok daha geniş bir ürün ve hizmet yelpazesidir. Bu liste kritik olarak iki faktöre bağlıdır: toplumsal gerilimin derecesi ve bölgesel ve yerel bütçelerin yetenekleri. Sosyal gerilim ne kadar yüksekse ve bütçe fonlarının hacmi ne kadar büyükse, diğer koşullar eşit olmak üzere doğrudan fiyat düzenlemesinin ölçeği de o kadar büyük olur.

Rusya uygulamasında, fiyatların devlet tarafından düzenlenmesi ve çoğu durumda serbest fiyat sistemi ile, kar hesaplanırken kârlılık yüzdesinin kullanılmasında bir mal biriminin tam maliyeti esas alınır.

Örnek. 1000 ürün başına maliyet kalemlerine göre maliyet yapısı aşağıdaki gibidir:

- Hammaddeler ve temel malzemeler - 3000 ruble.

- Teknolojik amaçlar için yakıt ve elektrik - 1.500 ruble.

- Ana üretim işçileri için ücret - 2000 ruble.

- Ücret ücretleri - ana üretim işçilerinin ücretlerinin %40'ı

- Genel üretim giderleri - ana üretim işçilerinin ücretlerinin% 10'u.

- Genel giderler - Ana üretim işçilerinin ücretlerinin% 20'si.

- Nakliye ve paketleme maliyetleri üretim maliyetlerinin %5'idir.

Üretici tarafından kabul edilebilir karlılık %15 ise, üreticinin bir ürün için fiyat düzeyini ve bir ürünün satışından elde edilen kar miktarını belirlemek gerekir.

Hesaplama

1. 1000 ürün başına ana üretim işçilerinin ücretlerinin yüzdesi olarak verilen dolaylı maliyetleri mutlak olarak hesaplıyoruz:

- ücret tahakkukları = 2000 ruble. *%40 : %100 = 800 rub.;

- genel üretim maliyetleri = 2000 ruble. *%10 : %100 = 200 rub.;

- genel işletme giderleri = 2000 ruble. *%20 : %100 = 400 ovma.

2. Üretim maliyetini 1-6. maddelerdeki giderlerin toplamı olarak belirliyoruz.

- 1000 ürünün üretim maliyeti = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (rub.).

3. Nakliye ve paketleme masrafları = 7.900 RUB. · %5 : %100 = 395 ovma.

4. 1000 ürünün toplam maliyeti = 7900 ruble. + 395 ovmak. = 8295 ovmak; bir ürünün toplam maliyeti = 8,3 ruble.

5. Bir ürün için üretici fiyatı = 8,3 ruble. + 8,3 ovmak. · %15 : %100 = 9,5 ovma.

6. Bir ürünün satışından elde edilen kar dahil = 8,3 ruble. · %15 : %100 = 1,2 ovma.

Üretici fiyatı- Üreticinin maliyet ve kârını da içeren fiyat.

Malların (hizmetlerin) fiili satışları üretici fiyatları(imalatçı fiyatı, fabrika fiyatı) esas olarak fiyat yapısında dolaylı vergilerin olmaması durumunda mümkündür. Modern ekonomik uygulamada bu tür malların (hizmetlerin) listesi sınırlıdır. Dolaylı vergiler kural olarak fiyat yapısında doğrudan fiyatı oluşturan unsurlar olarak mevcuttur. Mutlak fiyatlarla

çoğu mal (hizmet) dahildir katma değer Vergisi(KDV).

Bir dizi malın fiyat yapısı şunları içerir: ÖTV. Bu dolaylı vergi, esnek olmayan taleple karakterize edilen malların fiyatına dahildir, yani tüketim vergisinin dahil edilmesi sonucunda fiyat seviyesindeki artış, bu ürünün satın alma hacminde bir azalmaya yol açmaz. Böylece, mali vergi işlevi uygulanır - bütçe gelirlerinin sağlanması. Aynı zamanda, eksize edilebilir mallar temel mallar olmamalıdır: bu durumda bir özel tüketim vergisinin getirilmesi sosyal politikanın gerekliliklerine aykırı olacaktır. Bu bağlamda hem yurt içi hem de yurt dışı uygulamada alkol ürünleri ve tütün ürünleri öncelikli olarak vergiye tabidir. Talep esnekliğinin en yüksek olduğu şeker ve kibrit gibi mallar, temel mallar listesinde yer aldıkları için özel tüketime tabi değildir.

Fiyatlar, ana federal vergilerin (katma değer vergisi ve tüketim vergisi) yanı sıra şunları içerebilir: diğer dolaylı vergiler. Örneğin 1997 yılına kadar Rusya'da fiyat yapısına özel bir vergi dahil edildi. 1999'da Rusya Federasyonu'nun hemen hemen tüm bölgelerinde satış vergisi getirildi. Bu dolaylı vergiler daha sonra kaldırıldı.

En yaygın vergi olarak fiyattaki katma değer vergisi miktarını hesaplama metodolojisi üzerinde duralım.

Katma değer vergisi hesaplamasında esas olan KDV hariç fiyattır. KDV oranları bu matrahın yüzdesi olarak belirlenmektedir.

Örnek.Üretici fiyat düzeyi -

9,5 ovmak. bir ürün için. Katma değer vergisi oranı %20'dir. Bu durumda satış fiyatı düzeyi, yani üretici fiyatını KDV tutarı kadar aşan fiyat şu şekilde olacaktır:

- Tsotp = Tsizg + KDV = 9,5 ruble. + 9,5 ovmak. · %20: %100 = 11,4 ovma.

Fiyat unsurları ayrıca şunları içerir: aracı toptan satış işaretlemesi Ve ticaret işaretlemesiÜrün üzerinden satılıyorsa.

Satış fiyatı- Üreticinin işletme dışına ürün sattığı fiyat.

Satış fiyatı, dolaylı vergiler miktarı kadar üreticinin fiyatını aşıyor.

Aracılık hizmetlerinin muhasebeleştirilmesi ve düzenlenmesine ilişkin kurallar

Aracı (ticaret) işaretlemesi (indirim)— toptan (ticaret) aracısı için bir tür fiyat ücreti.

Dağıtım maliyetleri- satın alınan malların maliyetleri hariç, aracının kendi maliyetleri.

Hem toptan aracılık hem de ticari fiyat artışları, ekonomik yapıları gereği, Bölüm 2'de belirtildiği gibi, sırasıyla aracı ve ticari kuruluşların hizmet fiyatlarıdır.

Her fiyat gibi, ara fiyat ücreti de üç unsuru içerir:

- aracı maliyetler veya dağıtım maliyetleri;

- kâr;

- Dolaylı vergiler.

Pirinç. 9. Modern Rusya koşullarında genel fiyat yapısı. IP - üretim maliyetleri (maliyet); P - kar; NK - fiyat yapısına dahil olan dolaylı vergiler; Nposr - toptan aracı ek ücreti.

Rekabet geliştikçe aracı zinciri azalıyor. Şu anda, ev içi uygulamada, çok çeşitli tüketim malları yalnızca bir satıcının yardımıyla ve doğrudan üretim tesisinden satılmaktadır.

İş uygulamalarında ara fiyat ücretişeklinde hesaplanabilir ödenekler Ve indirimler.

Mutlak anlamda, aracı indirimi ve kâr marjı aynıdır, çünkü bunlar, aracının malları satın aldığı fiyat arasındaki fark olarak hesaplanır - Satınalma fiyatı ve satıldığı fiyat - satış fiyatı. "İndirim" ve "ek ücret" kavramları arasındaki fark, yüzde cinsinden verildiğinde ortaya çıkar: Fiyat artışını hesaplamak için %100 taban, aracının ürünü satın aldığı fiyattır ve indirimi hesaplamak için %100 taban aracının bu ürünü sattığı fiyattır.

Örnek.

- Aracı, malları 11,4 ruble fiyatla satın alıyor. ve 13 ruble fiyata satıyor.

- Mutlak anlamda indirim = prim = 13 ruble. — 11,4 ovmak. = 1,6 ovmak.

- Prim yüzdesi 1,6 ruble. · %100: 11,4 ovma. = %14 ve indirim yüzdesi 1,6 ruble. · %100: 13 ovmak. = %12,3.

Serbest fiyat koşullarında, satıcı ciddi bir fiyat baskısı yaşamadığında, yani piyasada tekelci (lider) konumunu işgal ettiğinde aracı fiyat artışları kullanılır. Böyle bir durumda satıcının aracılık hizmetleri için doğrudan komisyon ekleme imkanı vardır.

Bununla birlikte, piyasa koşulları malların ulusal ekonomik ve sosyal politikanın izin verdiğinden daha yüksek bir fiyata satışına izin verdiğinde, hükümet yetkilileri tarafından fiyat düzenlemesi için bir araç olarak daha sıklıkla aracı fiyat artışları kullanılmaktadır. Bu nedenle, Rusya'da uzun süredir en önemli yakıt türleri için tedarik ve pazarlama ek ücretleri kullanıldı. Bu ödenekler federal yetkililer tarafından düzenlendi. Şu anda, Rusya'nın hemen hemen tüm bölgelerinde, sosyal önemi artan ürünlerde ticari markalamalar bulunmaktadır. Bu ödenekler yerel otoriteler tarafından düzenlenmektedir. Kullanımlarının ölçeği 1998 krizinden sonra önemli ölçüde arttı.

Serbest fiyat koşullarında, satıcı, göstergelerini piyasada geçerli olan fiyatlara sıkı sıkıya bağlı olarak hesaplamak zorunda kaldığında ara indirimler kullanılır. Bu durumda aracının ücretinin hesaplanması, bu ücretin piyasa fiyatı seviyesinden “indirilmesi” ilkesine dayanmaktadır.

Aracı indirimleri genellikle üreticiler tarafından satış aracılarına ve onların daimi temsilcilerine sağlanmaktadır.

Fiyat düzeyine bağlı ara indirimler ve primlerin yanı sıra, geniş bir

Bu tür aracılık ücreti, kendisi için iş kurmak gibi yaygınlaştı. Satılan malların maliyetinin yüzdesi.

Aracının karı, karlılığın dağıtım maliyetlerine oranı kullanılarak belirlenir. Dağıtım maliyetleri— aracının kendi masrafları (örneğin, bina kirası, çalışanlara ödeme yapılmasına ilişkin masraflar, malların paketlenmesi ve depolanması).

Mal alımıyla ilgili giderler dağıtım maliyetlerine dahil değildir.

Örnek.Önceki örneğin koşullarını dikkate alarak, bir aracı için kabul edilebilir minimum karlılığın% 15 olması ve aracılık hizmetlerine ilişkin KDV oranının% 20 olması durumunda, bir aracı için kabul edilebilir maksimum dağıtım maliyetlerini belirleyeceğiz.

Ara ücretin mutlak değerini, x'i izin verilen maksimum dağıtım maliyetleri olarak alarak bir denklemle temsil edebiliriz:

- x + x * 0,15 + (x + 0,15x) * 0,2 = 1,6;

- x = 1,16 (ovmak).

Mal satışına bir değil birden fazla aracının hizmetleri eşlik ediyorsa, sonraki her aracının kâr marjının yüzdesi, satın alma fiyatına göre hesaplanır.

Örnek. Aracı, malları bir ticaret kuruluşuna satar. Yukarıdaki koşullar dikkate alındığında bu satış 13 ruble fiyatla gerçekleştirilecektir. (11.4 + 1.6).

Daha sonra izin verilen maksimum ticari kâr oranı olan% 20'deki perakende fiyatı 15,6 ruble olacak. (13 + 0,2 * 13).

Ara indirimler ve indirimler birbirinden ayrılmalıdır. fiyat indirimleri Ve ödenekler.

Birincisi, yukarıda belirtildiği gibi, aracılık hizmetlerinin ücretini oluşturur, bu nedenle bunların varlığı her zaman bir değil, birkaç fiyat aşamasıyla ilişkilidir (sayıları aracıların sayısıyla doğru orantılıdır).

Fiyat indirimleri ve primler satış promosyon araçlarıdır (Bölüm 4). Bir fiyat düzeyiyle ilişkili olarak kullanılırlar ve bir fiyat aşamasıyla ilişkilendirilirler.

Yukarıdaki tüm unsurları dikkate alarak modern Rusya koşullarında genel fiyat yapısı Şekil 2'de sunulmaktadır. 9.