ÎN munca practica contabilii au adesea probleme la completarea formularului. 11 pe factură. Numărul de înregistrare al declarației vamale este introdus în ea. De unde poate obține un contabil informațiile necesare despre el și ce poate fi codificat într-o astfel de combinație nesfârșită de numere? Este util să clarificați specificul înregistrării datelor corecte în document, astfel încât să fie completat corect.

Ce informații sunt conținute în gr. 11 facturi

Cum să completați corect facturile (ICF) este explicat în documente de reglementare. Regulile trebuie respectate fără îndoială. SSF – documente, a căror formare este necesară pentru calcularea TVA-ului și cerințele ulterioare pentru deducerile fiscale asupra acestuia.

Adesea, astfel de operațiuni implică deplasarea unei game uriașe de mărfuri peste granițele de stat. Prin urmare, în SSF, care sunt emise de companiile de vânzare către companiile cumpărătoare, este imposibil să se facă fără înregistrarea Nrului declarației vamale de marfă (CCD).

Al doilea paragraf al regulilor de formare a SSF prevede că numărul de înregistrare al declarației vamale de pe factură este indicat într-o coloană separată sub numărul 11. TD se completează numai în legătură cu acele produse care nu au fost produse în limba rusă. Federație; starea lor de origine este diferită.

Aceasta se referă la numărul de înregistrare al mărfurilor importate în Federația Rusă de către importatori și destinate consumului în țară.

Acest număr este un detaliu intern și este generat de autoritatea vamală relevantă. Această procedură este stabilită prin lege. Conform Instrucțiunile curente Numărul de înregistrare al declarației vamale pentru anul 2017, ca și în toate perioadele anterioare, este format din trei elemente separate prin semnul „/” corespunzător.

Compoziția numărului TD

Codul conține un anumit număr de cifre. Componentele sale individuale sunt clare și logice. Conținutul problemei este următorul:

Partea 1. Constă din 8 cifre. Ele înseamnă codul autorității vamale la care a fost înregistrat TD. Numărul de înregistrare al declarației vamale are o valoare incorectă dacă cifrele inițiale diferă de numărul „10”. Toate codurile vamale din Federația Rusă sunt strict de opt cifre. Cele două cifre de început sunt întotdeauna „10”.

Partea 2. Numărul din șase cifre este și mai ușor de descifrat. Acesta conține data înregistrării mărfurilor la vamă. Formatul este standard - zi, lună și an (ultimele 2 cifre ale anului). Numărul de înregistrare al declarației vamale, al cărui exemplu este dat mai jos, înseamnă că documentul a fost înregistrat la 12 septembrie 2017 (09/12/17).

Partea 3. Codul este format din șapte caractere digitale sau mai multe. Acesta criptează numărul de serie al documentului (TD) pentru resursele de mărfuri în autoritatea vamală unde a avut loc înregistrarea. De asemenea, are propriile caracteristici și reguli care determină cum arată numărul de înregistrare al declarației vamale în ansamblu. Trebuie să înceapă cu unul în fiecare nou an calendaristic. Se dovedește că prima declarație care va ajunge în mâinile vameșilor în noul an va primi un număr secvenţial sub următoarea formă: „0000001”.

Autoritățile fiscale au detaliile lor cele mai „preferate”, pe care le verifică cu deosebită atenție. Printre acestea se numără numerele de înregistrare TD. Prin urmare, la completarea SSF-ului trebuie verificată autenticitatea acestora. Numărul de înregistrare al declarației vamale, al cărui eșantion este prezentat mai jos, este format dintr-un total de 21 de cifre și doi delimitatori:

10012000/120917/0129451

Decodarea numerelor:

Vama regională Kaliningrad/12 septembrie 2017/numărul declarației înregistrate care a trecut prin vama specificată.

Numărul de numere din partea a treia va crește dacă mai multe mărfuri trec prin vamă. Apoi, numărul de înregistrare al declarației vamale de marfă (CCD) va crește cu una sau două cifre.

Atunci când declarația vamală nu este tipărită, numărul ei de înregistrare se află în software-ul declarantului, care asigură declarația vamală.

Numărul de înregistrare al declarației și țara uniunii vamale

La efectuarea tranzacțiilor de vânzare a produselor importate, numărul declarației vamale se înregistrează în SChF. În gr. 10 și 10a, se înscrie țara de origine a mărfurilor. Vânzătorul este responsabil pentru corectitudinea detaliilor conținute în documentele care însoțesc mărfurile.

Pentru mărfuri rusești gr. 10 și 10a nu sunt completate (NC articolul 169, alin. 5). Acest lucru se aplică și produselor importate în Federația Rusă din țări incluse în Uniunea Vamală. La frontierele interne ale statelor, controlul vamal a fost desființat, ceea ce înseamnă că nu este nevoie să se întocmească o declarație vamală. Numărul de înregistrare al declarației vamale pentru exportul și importul oricărei game de produse din țări Uniune vamală neformat. În SSF, în coloanele corespunzătoare (10, 10a, 11), trebuie doar să puneți liniuțe. Nu au voie să fie lăsate goale.

S-a actualizat coloana 11 SSF

Formularul SSF se schimbă din octombrie 2017. Acest lucru este valabil și pentru coloana 11, unde se află numărul de înregistrare al declarației vamale.

Nu există nicio schimbare fundamentală. Denumirea sa anterioară „Numărul declarației vamale” a fost înlocuită cu cea în cauză.

Numărul TD și numărul de înregistrare TD nu sunt concepte complet identice.

În practică, se folosesc mai mulți termeni:

- Număr de înregistrare TD. Situat în coloana A a foilor principale și suplimentare ale declarației. Este format dintr-un funcționar vamal. Acest număr este transferat în gr. 11 SChF.

- Numărul TD este de serie. Sub ea, un oficial vamal înregistrează declarația într-un jurnal special. Nr. TD este inclus în numărul de înregistrare.

Există o mică diferență între numărul declarației vamale și numărul de înregistrare.

Se notează următoarele reguli pentru aplicarea numărului TD în SChF:

- După verificarea mărfii și a documentelor însoțitoare de către un ofițer vamal, TD-ul completat este înregistrat într-un jurnal special. Parametrul principal aici este numărul declarației vamale de gaz.

- Atunci când mărfurile care trec prin vamă aparțin aceluiași grup conform Clasificatorului Vamal, este posibil să se întocmească lista generala. Se formează o foaie de declarație a turbinei cu gaz.

- Pentru diferite grupuri de valori ale mărfurilor, trebuie completate pagini separate ale declarației vamale. Dacă există un sortiment divers și o nomenclatură a masei de mărfuri, va trebui să faceți note pe un număr semnificativ de foi TD.

Cele mai mici greșeli și inexactități vor duce la refuzul autorităților vamale de a acorda deduceri fiscale.

Numărul de înregistrare al TD în decontul de TVA

În acest an, modificările au afectat declarațiile de TVA. Se aplică și numerelor TD. În secțiunea a opta gr. 13 „Numărul de înregistrare al declarației vamale” în carnetul de cumpărare. Anterior, existau restricții privind numărul de caractere înregistrate. Coloana conținea maximum 30 de cifre, ceea ce a creat unele dificultăți și a forțat reduceri. Acum linia poate fi completată cu ușurință într-o coloană; acum este posibil să înregistrați atâtea caractere câte sunt în declarația vamală.

În secțiunea a noua în gr. 3a „Numărul de înregistrare al declarației vamale” din cartea de vânzări ar trebui să reflecte numărul declarației vamale primite în timpul expedierii mărfurilor din regiunea Kaliningrad către alte regiuni ale țării. Informațiile din această coloană sunt transferate la pagina 035 R. 9.

Datele din registrele de cumpărare și vânzări sunt copiate din SSF.

În 2017 rămâne condiția înregistrării obligatorii a numerotării declarației vamale de gaze în SChF. Acestea se referă la mărfuri care au intrat în țară prin punctele vamale ale Federației Ruse. Modul de completare a numărului de înregistrare a declarației vamale este descris mai sus.

O astfel de cerință este justă, deoarece se datorează necesității de a monitoriza îndeaproape problemele privind calculele TVA-ului și acordarea de deduceri fiscale organizațiilor ulterior. Numerele de înregistrare trebuie să fie înscrise pe toate foile de declarație, fără excepție.

27.02.2012

În atenția instituțiilor de credit

Cutia poștală electronică conține detaliile specificate în cererea instituției de credit, inclusiv codul de serviciu necesar pentru a determina tipul de informații și suport tehnic. Problemele de contabilizare a cererilor primite într-o cutie poștală electronică și contabilizarea concluziilor emise de o instituție de credit cu privire la cereri iau în considerare și codul de serviciu, care determină caracteristicile termenilor unui anumit acord.

Trecerea la un alt tip de serviciu necesită organizarea unei noi căsuțe poștale electronice, care ia în considerare, printre altele, codul noului serviciu, care determină un alt tip de informații și suport tehnic, o altă organizație contabilă.

Atragem atenția instituțiilor de credit care au lucrat anterior în temeiul acordurilor încheiate cu Centrul de Cercetare Științifică de Stat al Serviciului Vamal Federal al Rusiei pentru a furniza servicii de asistență automată a tehnologiei informației,

se vor incheia noi contracte cu CITTU pentru tipul de serviciu care a fost prestat in baza contractelor de mai sus, datorita faptului ca cutia postala electronica a fost creata ca parte a executarii contractului anterior.

Instituțiile de credit care au lucrat anterior pe baza unei aplicații (acord cu codul serviciului U.1.2.1.6.1) pot alege serviciul U.5.1 sau U.8.1 (pentru băncile cu o rețea extinsă de sucursale).

Cum să vă conectați la sistem

1. În conformitate cu scrisoarea șefului Serviciului Vamal Federal al Rusiei din 23 decembrie 2008 nr. 01-28/54547 „Cu privire la organizarea examinării cererilor din partea instituțiilor de credit pentru confirmarea faptelor de înregistrare a declarațiilor vamale”, instituția de credit trimite o cerere conform eșantionului propus pentru organizarea unei secțiuni dedicate (denumită în continuare căsuța poștală electronică) pe site-ul WEB al Serviciului Vamal Federal al Rusiei pentru a asigura interacțiunea cu sistemul de verificare a informațiilor conținute în declarații de bunuri (în continuare - DT), depuse ca documente justificative instituțiilor de credit la efectuarea de tranzacții valutare, în legătură cu rezidenții care îndeplinesc criteriile prevăzute în scrisoarea Băncii Rusiei din 1 noiembrie 2008 nr. 137-T „Cu privire la creșterea eficienței muncii pentru prevenirea tranzacțiilor dubioase” (denumit în continuare sistemul de verificare a informațiilor) în TsITTU adresată șefului TsITTU FCS din Rusia.

2. Cerințe de aplicare

Cererea trebuie depusă pe antetul instituției de credit și să aibă un număr de înregistrare.

La cerere este atașată o copie a licenței băncii, certificată de sigiliul rotund al băncii.

3. Trimiteți cererea la adresa: 121087, Moscova, st. Novozavodskaya, 11/5, clădirea 6,

Președintelui CITTU FCS din Rusia.

4. După primirea unei cereri de conectare la sistemul de autentificare pornit Adresa de e-mail Persoanei responsabile cu organizarea lucrului cu TsITTU FCS din Rusia i se va trimite un acord pentru furnizarea de servicii de asistență în tehnologia informației pentru introducerea detaliilor organizației și a informațiilor despre semnatar.

5. Acordul completat de instituția de credit este trimis la adresa de e-mail a persoanei autorizate a TsITTU FCS din Rusia pentru înregistrare și executare ulterioară.

6. Acord semnat de CITTU în 2 exemplare. trimis institutiei de credit pentru semnare. O copie a acordului TsITTU este trimisă la adresa specificată.

7. Vă rugăm să rețineți că accesul la contul dvs. de e-mail este oferit exclusiv cu stație de lucru, a cărei adresă IP a fost indicată în aplicație prin intermediul site-ului WEB al Serviciului Vamal Federal al Rusiei pe internet, la adresa: https://banks.site/ folosind numele și parola căsuței poștale electronice atribuite instituției de credit

Întrebare

Compania noastră importă în Federația Rusă o gamă largă de piese de schimb, unelte și Provizii pentru echipamentele de prelucrare a metalelor. La primirea mărfurilor importate, înregistrările contabile pentru fiecare produs indică numărul Declarației de mărfuri. Pe lângă numărul principal DT în formatul 00000000/000000/0000000, la fiecare produs se adaugă printr-o fracție numărul de serie al produsului din coloana 32. Cu un număr mare de mărfuri în DT (100-500 de articole, împărțite în 15-20 de numere), această metodă necesită foarte multă muncă, adică .To. nu este automatizat în niciun fel. Funcționarii fiscali consideră că facturile care nu indică țara de origine a mărfurilor și numărul declarației vamale sunt întocmite cu încălcări, astfel încât acestora nu se poate pretinde o deducere. Se aplică acest lucru situației în care coloana 11 „Numărul declarației vamale” a facturii conține informații incomplete despre numărul declarației vamale (nu există un număr de serie al mărfurilor din coloana 32 din foaia principală sau suplimentară a declarației vamale sau din lista de marfuri - daca la declararea in loc de fise suplimentare a fost folosita o lista de produse). Vor avea contrapartidelor noastre riscul de a li se refuza rambursarea TVA-ului dacă indică țara de origine și numărul DT principal pe facturi fără numărul de serie al mărfurilor? Ca exemplu, atașez o scanare a primelor foi ale DT-ului.

Răspuns

În conformitate cu paragraful 5 al articolului 169 din Codul fiscal al Federației Ruse, informațiile despre țara de origine a mărfurilor și numărul declarației vamale sunt indicate în factură pentru mărfurile a căror țară de origine nu este Federația Rusă. Contribuabilul care vinde bunurile specificate este responsabil doar de conformitatea informatiilor specificate din facturile care ii sunt prezentate cu informatiile cuprinse in facturile si documentele de transport primite de acesta.

Clauza 2 din Regulile pentru completarea unei facturi utilizate în calculele taxei pe valoarea adăugată, în coloanele 10 și 10a, este indicată țara de origine a mărfurilor (codul digital și numele scurt corespunzător) în conformitate cu Clasificatorul All-Russian a Țărilor Lumii. În coloana 11 - numărul declarației vamale. Aceste coloane sunt completate pentru mărfurile a căror țară de origine nu este Federația Rusă.

În scrisoarea Serviciului Fiscal Federal al Federației Ruse din 30 august 2013. Nr. AC-4-3/15798 furnizează următoarele recomandări legate de reflectarea numărului declarației vamale în factură:

„În ceea ce privește procedura de completare a numărului declarației vamale indicat în factură, trebuie menționat că, în conformitate cu clauza 1 din Ordinul Comitetului Vamal de Stat al Rusiei nr. 543, Ministerul Fiscal al Rusiei nr. BG- 3-11/240 din 23 iunie 2000 „Cu privire la formarea declarației vamale a numărului de marfă după eliberarea mărfurilor” (înregistrată de Ministerul Justiției din Rusia la 14 iulie 2000, reg. nr. 2307) după eliberarea de către autoritatea vamală Federația Rusă produs specific numărul declarației vamale de marfă (CCD), care conține informații despre acest produs , trebuie luat în considerare numărul de înregistrare al declarației vamale de marfă, atribuit de un funcționar al autorității vamale a Federației Ruse la acceptarea acesteia (din coloana 7 a declarației vamale), indicându-se prin semnul fracției „/” numărul de ordine al mărfurilor din coloana 32 din fila principală sau suplimentară a declarației vamale sau din lista mărfurilor, dacă la declarare s-a folosit o listă de mărfuri în locul filelor suplimentare.

În ceea ce privește coloana 7 din declarația vamală, trebuie menționat că, conform paragrafelor. 1 clauza 43 din Instrucțiunile privind procedura de completare a declarației de mărfuri, aprobate prin Decizia Comisiei Uniunii Vamale din 20.05.2010 nr.257, din 01.01.2011 se indică numărul declarației vamale. nu în coloana 7 din declarația vamală, ci în primul rând al coloanei „A” din foile principale și suplimentare .

Astfel, atunci când completați indicatorul din coloana 11 „Numărul declarației vamale” a facturii, ar trebui să vă ghidați după procedura de mai sus.

Astfel, în cazul în care Organizația dumneavoastră nu indică numărul de serie al mărfurilor în coloana 11 a facturii, atunci contrapărțile Organizației au riscul de a refuza să accepte sumele taxei pe valoarea adăugată pentru deducere.

Între timp, trebuie avut în vedere că, în conformitate cu paragraful 2 al paragrafului 2 al articolului 169, erorile în facturi și facturile de ajustare, să nu interfereze cu autoritățile fiscaleîn timpul unui control fiscal identificați vânzătorul, cumpărătorul bunurilor Descrierea mărfurilor(lucrări, servicii), drepturi de proprietate, valoarea acestora, precum și cota de impozitare și valoarea taxei percepute cumpărătorului, nu sunt motive pentru refuzul de a accepta deduceri fiscale.

Poziția oficială a autorităților de reglementare este că indicarea informațiilor incomplete despre numărul declarației vamale în coloana 11 a facturii nu reprezintă o bază pentru refuzul deducerii TVA-ului.

Astfel, în Scrisoarea Ministerului Finanțelor al Federației Ruse din 18 februarie 2011. Nr. 03-07-09/06 indicat:

„Potrivit paragrafului 2 al art. 169 din Codul Fiscal al Federației Ruse, facturile stau la baza acceptării sumelor taxei pe valoarea adăugată prezentate cumpărătorului de către vânzător pentru deducere atunci când sunt îndeplinite cerințele stabilite de clauzele 5, 5.1 și 6 din prezentul articol. Pe baza paragrafelor. 13 și 14 alin.5 art. 169 Codul Fiscal al Federației Ruse detalii obligatorii facturile sunt țara de origine a mărfurilor și numărul declarației vamale.

Totodată, în conformitate cu alin. 2 p. 2 art. 169 din Codul Fiscal al Federației Ruse, erori în facturi care nu împiedică autoritățile fiscale, atunci când efectuează un control fiscal, să identifice vânzătorul, cumpărătorul de bunuri (lucrare, servicii, drepturi de proprietate), numele bunurilor (lucrare, servicii, drepturi de proprietate), costul acestora, precum și cota de impozitare și suma taxei prezentate cumpărătorului nu constituie o bază pentru refuzul de a accepta sume de impozit pentru deducere.

Prin urmare, dacă coloana 11 „Numărul declarației vamale” a facturii conține informații incomplete despre numărul declarației vamale (numărul de serie al produsului din coloana 32 lipsește foaia principală sau suplimentară a declarației vamale sau din lista de mărfuri (dacă a fost folosită o listă de mărfuri în loc de foi suplimentare în timpul declarației) și o astfel de factură nu împiedică organele fiscale, la efectuarea unui control fiscal, să identifice vânzătorul, cumpărătorul mărfurilor, denumirea mărfurilor, valoarea acestora, precum și cota de impozitare și valoarea taxei percepute de către cumpărător, atunci aceasta este factura nu este o bază pentru refuzul de a accepta deduceri fiscale».

Această poziție este confirmată de numeroase practici de arbitraj.

Rezoluție FAS Districtul Caucazului de Nord din 07.10.2009 în dosarul nr. A32-955/2009-56/46

Curtea a notat că subclauza 14 din clauza 5 din articolul 169 din Codul fiscal al Federației Ruse nu necesită indicarea numărului CCD cu numărul de serie al mărfurilor din coloana 32 a CCD, indicat printr-un semn de fracțiune după numărul acestuia. Responsabilitatea pentru conformitatea informațiilor din facturi revine vânzătorului care le-a emis. Întrucât societatea nu este parte la o tranzacție economică străină, nu are posibilitatea de a verifica corectitudinea completării coloanelor specificate ale facturilor în litigiu.

Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 31 ianuarie 2013. în cazul nr. A40-26457/12-99-124

Instanța a concluzionat că nu apare pentru contribuabil în calitate de cumpărător consecințe negative discrepanțe între informațiile despre numărul declarației vamale specificate de furnizor și informațiile furnizate de autoritatea vamală. De asemenea, cumpărătorul nu este responsabil pentru faptul că furnizorul indică numărul declarației vamale de marfă, denumirea mărfii în care nu coincide cu denumirea mărfurilor din factură.

Rezoluția Serviciului Federal Antimonopol al Districtului Central din 15 februarie 2011. în dosarul nr. A68-896/10

Instanța a ajuns la concluzia că contribuabilul nu este responsabil pentru absența pe facturi a informațiilor prevăzute la paragrafele 13, 14 al paragrafului 5 al articolului 169 din Codul fiscal al Federației Ruse. De aceea Indicarea incorectă de către contraparte a numerelor declarațiilor vamale în facturi nu constituie un motiv pentru refuzul deducerii contribuabilului.

Concluzii similare sunt cuprinse în Rezoluția Serviciului Federal Antimonopol al Districtului de Nord-Vest din 26 martie 2013. în dosarul nr. A56-34881/2012; Rezoluția Serviciului Federal Antimonopol al Districtului Central din 25 decembrie 2012. în dosarul nr. A54-5589/2011; Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 17 decembrie 2012 în dosarul nr. A40-15306/12-20-73; Rezoluția Serviciului Federal Antimonopol al Districtului de Nord-Vest din 25 iunie 2012. în dosarul nr. A56-29740/2011; Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 16 mai 2012. în cazul nr. A40-61481/11-91-265; Rezoluția Serviciului Federal Antimonopol al Districtului Caucaz de Nord din 29 noiembrie 2011. în dosarul nr.A53-5877/2011 şi altele.

Vă atragem atenția asupra faptului că există o practică de arbitraj opusă. Deci, în Rezoluția Serviciului Federal Antimonopol din Districtul Siberiei de Est din 15 august 2012. în dosarul nr. A74-2763/2011, instanța a indicat că contribuabilul a aplicat nelegal deducerea, în special, pe baza faptului că în factura se dă numărul unei declaraţii vamale inexistente.

Concluzii similare sunt cuprinse în Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 14 august 2012. în cazul nr. A40-81073/11-107-351; Rezoluția Serviciului Federal Antimonopol al Districtului Caucaz de Nord din 29 septembrie 2011. în cazul nr. A53-22812/2010 (Decizia Curții Supreme de Arbitraj a Federației Ruse din 29 februarie 2012 nr. VAS-1127/12 a refuzat transferarea acestui caz la Prezidiul Curții Supreme de Arbitraj a Federației Ruse) ; Rezoluția Serviciului Federal Antimonopol al Districtului Ural din 23 iulie 2009. Nr. F09-5127/09-S2 în dosarul Nr. A47-2217/2008.

Să remarcăm că în cauzele de mai sus există încălcări mai grave de completare a coloanei 11 a facturii (numerele declarației vamale inexistente, absența numărului declarației vamale etc.).

În acest sens, în opinia noastră, în cazul în care Organizația nu indică numărul de ordine al mărfurilor în coloana 11 a facturii, în timp ce numărul declarației vamale în sine este indicat corect, riscul unor pretenții din partea autorităților fiscale față de contrapărțile Organizației este improbabil.

Datorită modificărilor din legislație, numărul de înregistrare al declarației vamale a început să joace un rol important. Vă spunem de unde să obțineți acest detaliu, unde se află, de ce este indicat în factură și în alte documente și vă oferim, de asemenea, o mostră a scrisului său.

Exemplu

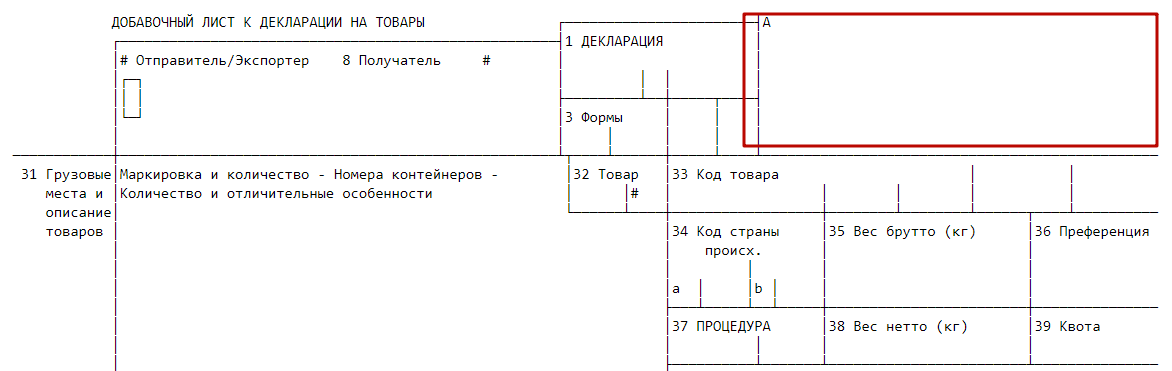

Forma actuală a declarației vamale pentru mărfuri este aprobată prin Anexa nr.2 la hotărârea Comisiei Uniunii Vamale din 20 mai 2010 nr.257:

Să spunem imediat că numărul de înregistrare al declarației vamale de marfă trebuie înțeles ca numărul declarației indicat mai sus. Până la urmă, ca atare, declarațiile vamale nu mai sunt valabile din cauza dezvoltării legislației UEE.

Conform clauzei 43 din regulile de completare a acestui document, numărul de înregistrare al declarației vamale în 2017 și în viitor este aplicat exclusiv de către un funcționar al biroului vamal relevant.

Același paragraf spune cum arată numărul de înregistrare al declarației vamale și dă interpretarea acesteia.

Iată un exemplu tipic de număr de înregistrare a unei declarații vamale. Pentru fiecare țară participantă la Uniunea Vamală și fiecare declarație este diferită, deși formatul este același:

Vă rugăm să rețineți că fiecare exemplu de număr de înregistrare a declarației vamale are următorul format:

|

- partea din stânga este codul biroului vamal care a înregistrat declarația în conformitate cu clasificarea acesteia;

- partea din mijloc este ziua în care a fost înregistrată declarația (ZZAAA);

- partea dreaptă este numărul de ordine al declarației, care îi este dat conform jurnalului vamal privind înregistrarea declarațiilor (începe cu unul pentru fiecare an calendaristic).

După cum puteți vedea, numărul în cauză este întotdeauna indicat printr-o bară oblică „/”. Nu ar trebui să existe spații între elemente.

Astfel, o organizație (antreprenor individual, persoană fizică) nu ar trebui să aibă întrebarea cum să completeze numărul de înregistrare al declarației vamale. Acest lucru este făcut exclusiv de un funcționar vamal. Este important doar să știți unde este indicat numărul de înregistrare al declarației vamale pentru a o găsi rapid.

Uneori, numărul de înregistrare al declarației vamale (declarația vamală completă) este necesar pentru a confirma TVA-ul zero pentru mărfurile vândute efectiv exportate (clauza 1 a articolului 165 din Codul fiscal al Federației Ruse).

Totodată, Ministerul Finanțelor consideră că numărul de înregistrare al declarației vamale de export ar trebui luat din declarația completă (scrisoarea din 23 octombrie 2015 nr. 03-07-08/60952), iar Serviciul Fiscal Federal. consideră că este destul de temporară (scrisoare din 28 iulie 2017 Nr. SD-4- 3/14879).

Unde să ajungi

De unde se obține numărul de înregistrare al declarației vamale este menționat în același alineat 43 din regulile de completare a declarației de mărfuri.

Nu este nevoie să căutați mult timp pentru a găsi numărul de înregistrare al declarației vamale. Se află imediat în primul rând al coloanei „A” a primei și a fiecărei foi suplimentare a declarației.

Pentru a înțelege clar unde să vă uitați la numărul de înregistrare al declarației vamale, consultați figura de mai sus și de mai jos. Am evidențiat coloana „A” în roșu.

Asta nu e tot. O altă sursă în care este indicat numărul de înregistrare al declarației vamale este colțul de sus al fiecărui exemplar al actului adițional, dacă se folosește unul.

valoare invalida

Uneori, un program de contabilitate poate afișa un mesaj că numărul de înregistrare al declarației vamale are o valoare incorectă. Este important ca ofițerul vamal prin care a trecut declarația să fie inițial responsabil pentru aplicarea numărului corect. La urma urmei, el certifică numărul atribuit cu semnătura și ștampila cu numărul personal.

De asemenea, la urmărirea lanțului de contrapărți, numărul de înregistrare al declarației vamale la transferul dintr-un document în altul și-a pierdut corectitudinea. Aceasta înseamnă că trebuie să clarificați cu partenerii dvs. de afaceri.

Diferență față de numărul declarației

După cum sa spus, principala diferență între numărul de înregistrare al declarației vamale și alte detalii ale acestui document este formatul său de scriere.

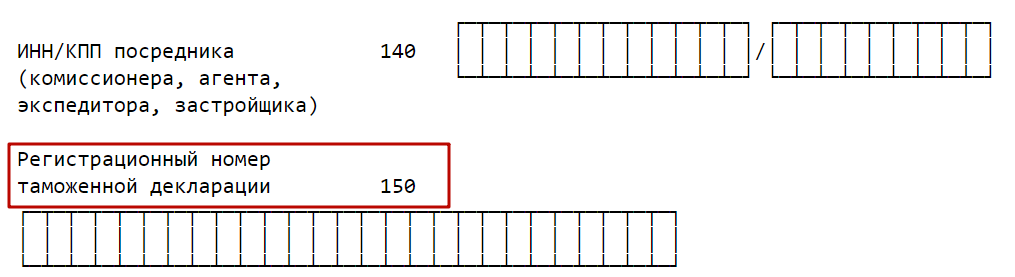

În plus, Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981 a eliminat efectiv termenul „număr declarație vamală” din principalele documente de TVA. Pe această bază, putem spune că diferența dintre numărul declarației vamale și numărul de înregistrare al acestei declarații nu mai este relevantă. Luați rândul 150 din declarația de TVA, care se numește acum „Numărul de înregistrare al declarației vamale”:

Pe factura

Este necesar să se indice în factură numărul de înregistrare al declarației vamale în coloana 11. De la 1 octombrie 2017, aceasta a primit aceeași denumire ca și acest detaliu:

Coloana 11 este completată pentru mărfurile care:

- nu vin din Rusia;

- eliberat pentru consumul intern la finalizarea procedurii de zonă vamală liberă în regiunea Kaliningrad.

În cartea de vânzări

Datorită modificărilor introduse prin Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981, de la 1 octombrie 2017, numărul de înregistrare al declarației vamale în carnetul de vânzări a primit propria sa coloană separată 3a:

În această coloană se înscrie numărul de înregistrare al declarației vamale, care se eliberează la eliberarea mărfurilor pentru consumul intern la finalizarea procedurii de zonă vamală liberă în regiunea Kaliningrad.

Acest indicator este completat la vânzarea mărfurilor pentru care se calculează TVA în timpul declarației vamale:

- nu a fost plătit conform alin. 1 sub. 1.1 clauza 1 art. 151 Codul Fiscal al Federației Ruse;

- plătite în conformitate cu alin. 3 sub. 1.1 clauza 1 art. 151 din Cod.

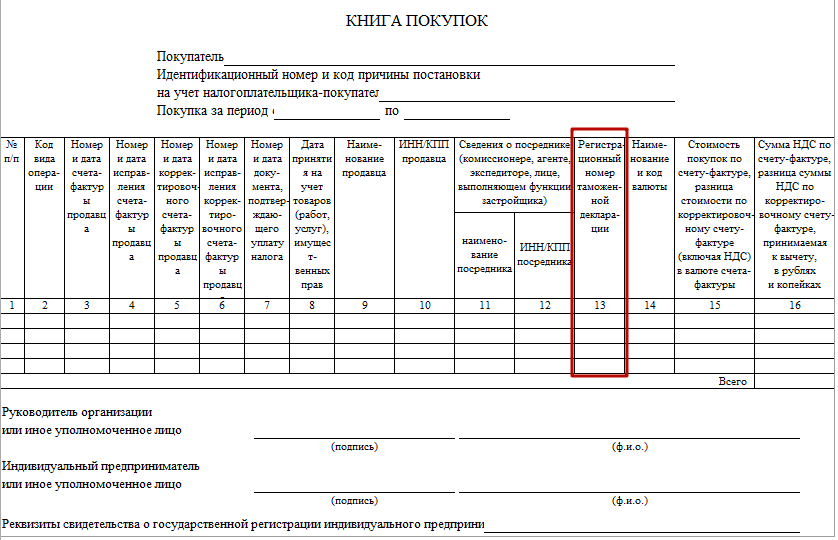

În cartea de cumpărături

De la 1 octombrie 2017, în carnetul de cumpărare, numărul de înregistrare al declarației vamale a primit propria sa coloană cu același nume. Anterior, era numit pur și simplu „Numărul declarației vamale” (Rezoluția Guvernului Federației Ruse din 19 august 2017 nr. 981):

În această coloană, sunt date unul sau mai multe numere de înregistrare ale declarației vamale, separate prin punct și virgulă, la vânzarea mărfurilor importate în Rusia, atunci când declarația vamală a acestora este prevăzută de legile Uniunii Economice Eurasiatice.

Coloana 13 nu este completată când se reflectă datele pe o factură de ajustare (ajustare corectată) în registrul de achiziții.

Când se reflectă în registrul de achiziții TVA-ul plătit la importul de mărfuri în Federația Rusă, în coloana 3 indicați unul sau mai multe numere de înregistrare ale declarației vamale, separate prin punct și virgulă

Atunci când reflectați TVA-ul în carnetul de achiziții (clauza 14 a articolului 171 din Codul fiscal al Federației Ruse), în coloana 3, furnizați numărul de înregistrare al declarației vamale emise la eliberarea mărfurilor pentru consumul intern la finalizarea liberului vamal. procedura de zonă în regiunea Kaliningrad. În acest caz, coloanele 4 – 9 și 11 – 15 nu sunt completate.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

27.02.2012

În atenția instituțiilor de credit

Cutia poștală electronică conține detaliile specificate în cererea instituției de credit, inclusiv codul de serviciu necesar pentru a determina tipul de informații și suport tehnic. Problemele de contabilizare a cererilor primite într-o cutie poștală electronică și contabilizarea concluziilor emise de o instituție de credit cu privire la cereri iau în considerare și codul de serviciu, care determină caracteristicile termenilor unui anumit acord.

Trecerea la un alt tip de serviciu necesită organizarea unei noi căsuțe poștale electronice, care ia în considerare, printre altele, codul noului serviciu, care determină un alt tip de informații și suport tehnic, o altă organizație contabilă.

Atragem atenția instituțiilor de credit care au lucrat anterior în temeiul acordurilor încheiate cu Centrul de Cercetare Științifică de Stat al Serviciului Vamal Federal al Rusiei pentru a furniza servicii de asistență automată a tehnologiei informației,

se vor incheia noi contracte cu CITTU pentru tipul de serviciu care a fost prestat in baza contractelor de mai sus, datorita faptului ca cutia postala electronica a fost creata ca parte a executarii contractului anterior.

Instituțiile de credit care au lucrat anterior pe baza unei aplicații (acord cu codul serviciului U.1.2.1.6.1) pot alege serviciul U.5.1 sau U.8.1 (pentru băncile cu o rețea extinsă de sucursale).

Cum să vă conectați la sistem

1. În conformitate cu scrisoarea șefului Serviciului Vamal Federal al Rusiei din 23 decembrie 2008 nr. 01-28/54547 „Cu privire la organizarea examinării cererilor din partea instituțiilor de credit pentru confirmarea faptelor de înregistrare a declarațiilor vamale”, instituția de credit trimite o cerere conform eșantionului propus pentru organizarea unei secțiuni dedicate (denumită în continuare căsuța poștală electronică) pe site-ul WEB al Serviciului Vamal Federal al Rusiei pentru a asigura interacțiunea cu sistemul de verificare a informațiilor conținute în declarații de bunuri (în continuare - DT), depuse ca documente justificative instituțiilor de credit la efectuarea de tranzacții valutare, în legătură cu rezidenții care îndeplinesc criteriile prevăzute în scrisoarea Băncii Rusiei din 1 noiembrie 2008 nr. 137-T „Cu privire la creșterea eficienței muncii pentru prevenirea tranzacțiilor dubioase” (denumit în continuare sistemul de verificare a informațiilor) în TsITTU adresată șefului TsITTU FCS din Rusia.

2. Cerințe de aplicare

Cererea trebuie depusă pe antetul instituției de credit și să aibă un număr de înregistrare.

La cerere este atașată o copie a licenței băncii, certificată de sigiliul rotund al băncii.

3. Trimiteți cererea la adresa: 121087, Moscova, st. Novozavodskaya, 11/5, clădirea 6,

Președintelui CITTU FCS din Rusia.

4. După primirea unei cereri de conectare la sistemul de verificare, se va trimite la adresa de e-mail a persoanei responsabile cu organizarea lucrului cu un acord pentru furnizarea de servicii de suport tehnologia informației pentru introducerea detaliilor organizației și a informațiilor despre semnatar. TsITTU FCS din Rusia.

5. Acordul completat de instituția de credit este trimis la adresa de e-mail a persoanei autorizate a TsITTU FCS din Rusia pentru înregistrare și executare ulterioară.

6. Acord semnat de CITTU în 2 exemplare. trimis institutiei de credit pentru semnare. O copie a acordului TsITTU este trimisă la adresa specificată.

7. Vă rugăm să rețineți că accesul la cutia poștală electronică se realizează exclusiv de la stația de lucru, a cărei adresă IP a fost indicată în aplicație prin intermediul site-ului WEB al Serviciului Vamal Federal al Rusiei de pe Internet, la adresa: https:/ /banks.site/ folosind numele de e-mail și parola atribuite instituției de credit