Orlova E.V. expert,

revista „Curierul fiscal rusesc” nr. 17/2008

Publicația a fost pregătită cu participarea specialiștilor de la Serviciul Fiscal Federal al Rusiei

Organizațiile care folosesc transportul în activitățile lor au inevitabil cheltuieli asociate cu achiziționarea de combustibili și lubrifianți. Benzina poate fi achiziționată folosind carduri de combustibil. Cum se reflectă operațiunile de primire și consum de combustibil în contabilitate și contabilitate fiscală? La urma urmei, compania va primi documente care confirmă achiziționarea de combustibili și lubrifianți abia la sfârșitul lunii.

Cardurile cu microprocesor pentru combustibil (așa-numitele carduri inteligente) reprezintă o modalitate convenabilă și fiabilă de a plăti combustibilul, cea mai atractivă pentru clienții corporativi. Deținătorii de carduri de combustibil sunt în principal persoane juridice. Aceste carduri vă permit să controlați când, cât, pentru ce sumă, la ce preț, la ce benzinărie, ce marcă de combustibil și lubrifianți au fost achiziționate. În prezent, cererea de carduri de combustibil este în creștere în rândul companiilor mijlocii și mari.

Specificul plăților cu carduri inteligente

Un card cu microprocesor de combustibil, emis de o companie de combustibil sau de proprietarul unei rețele de benzinării, este un mijloc tehnic de înregistrare a furnizării de produse petroliere la benzinăriile care acceptă carduri inteligente. Un card de combustibil nu este considerat un mijloc de plată. Mai mult, poate fi limitat sau nelimitat.

Cardul de combustibil nelimitat contine numarul de litri din fiecare tip de combustibil achizitionat de organizatia cumparatoare de la furnizorul de produse petroliere, care poate fi primit de cumparator integral din soldul de pe card fara restrictii zilnice. Cumpărătorul are posibilitatea de a limita scurgerea de combustibil de la cardurile nelimitate la o limită zilnică sau lunară în funcție de aplicație. Dacă volumul de combustibil de pe un card nelimitat este epuizat, primirea combustibilului este suspendată.

Un card de combustibil limitat este un card pe care se stabilește o singură limită zilnică sau lunară (număr de litri). Cu un card limitat, cumpărătorul primește diferite tipuri de combustibil, a căror cantitate totală pe zi sau lună nu trebuie să depășească limita stabilită, indiferent de câți litri de combustibil au fost primiți folosind cardul în zilele precedente. Pentru a modifica limitele zilnice sau lunare ale cardurilor limitate, este necesar să reformatați cardul pe baza unei cereri standard depuse la biroul furnizorului de combustibil. În aplicație, cumpărătorul indică valorile noilor limite. De exemplu, limita este de 30 de litri de benzină AI-98 pe zi. În acest caz, deținătorul cardului nu poate cheltui mai mult de 30 de litri pe zi (de la 00.00 la 24.00) la un moment dat sau în mai multe rezerve. În acest caz, volumul de combustibil plătit este redus cu cantitatea de litri umpluți. Fiecare început de zi oferă posibilitatea de a alimenta în întregime limita stabilită de benzină.

Operațiunea de eliminare a litrilor de pe un card de combustibil poate fi oprită de terminalul benzinăriei numai din următoarele motive:

Cantitatea de combustibil solicitată depășește soldul de pe card sau limita zilnică;

Cardul este blocat.

De regulă, suportul tehnic pentru funcționarea sistemului de plată cu carduri de combustibil este asigurat de un centru de procesare (compania de procesare) - un punct central de colectare a informațiilor care primește toate informațiile de la terminalele de carduri ale benzinăriei. Informațiile sunt procesate și trimise organizațiilor sub formă de acte, rapoarte și registre.

Pentru a achiziționa benzină folosind carduri de combustibil, compania trebuie să încheie un acord de furnizare de combustibil cu centrul de procesare sau un acord pentru realimentarea vehiculelor cu produse petroliere folosind carduri de combustibil. În esență, acesta este un acord mixt. Centrul de procesare acționează ca emitent de carduri de combustibil și funcționează în baza unor acorduri de comision cu proprietarul combustibilului.

În conformitate cu acordul menționat, furnizarea de benzină se realizează prin prelevarea de probe la benzinăria furnizorului (lista benzinăriilor este dată în anexa la contract) de către cumpărător (titularul cardului cumpărătorului) folosind carduri de combustibil prin combustibil. dozatoare care utilizează terminalele contabile ale furnizorului pentru identificarea deținătorului cardului.

Eșantionarea combustibilului și transferul de date încep de la data la care compania cumpărătoare primește cardurile de combustibil. Data livrării este considerată a fi data prelevării probei de combustibil de către titularul cardului cumpărătorului, indicată în bonul terminalului de înregistrare a benzinăriei.

De obicei, contractul prevede că dreptul de proprietate asupra produselor petroliere trece către cumpărător în momentul în care vehiculul cumpărătorului este alimentat la o benzinărie pe baza cardului de combustibil prezentat de reprezentantul cumpărătorului.

Plățile pentru combustibil achiziționat se efectuează prin virarea de către organizația cumpărătoare în contul furnizorului a unei plăți anticipate de 100% din cantitatea de combustibil comandată în conformitate cu lista de prețuri a furnizorului la prețurile stabilite la data facturii. Plata anticipată poate fi efectuată de către cumpărător în mod independent sau pe baza facturilor emise la cererea cumpărătorului pentru suma plății anticipate calculată în funcție de limită.

În unele cazuri, cumpărătorul plătește separat costul cardurilor de combustibil litri reutilizabile, cu o limită zilnică (sau lunară).

Cantitatea de produse petroliere transferate se determină pe baza sumei fondurilor din contul personal al organizației de cumpărare. Soldul maxim admisibil al fondurilor din contul personal al cumpărătorului este determinat în conformitate cu termenii acordului încheiat (de exemplu, pe baza consumului de produse petroliere în termen de trei zile). Atunci când soldul (numărul de litri) din contul personal al organizației de cumpărare pentru orice marcă de combustibil atinge valoarea pragului de semnal (este determinat de furnizor), furnizorul avertizează cumpărătorul despre necesitatea plasării unei comenzi pentru combustibil .

Se documentează...

...cartele de combustibil

Cardurile de combustibil se eliberează pe baza unei cereri aprobate de persoanele autorizate ale cumpărătorului. La transferul cardurilor de combustibil către o organizație (reprezentantul acesteia), se întocmește un certificat de acceptare sau (formularul nr. TORG-12).

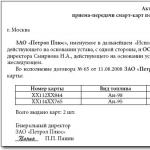

EXEMPLUL 1

Aurika LLC a încheiat Acordul nr. 65 din 11 august 2008 cu compania de combustibil Petrol Plus CJSC pentru achiziționarea de benzină AI-98 și AI-95 cu ajutorul cardurilor inteligente. A fost depusă o cerere pentru a primi carduri de combustibil. La predarea cardurilor, părțile au semnat un act.

Pentru a înregistra mișcarea cardurilor de combustibil emise și returnate, este recomandabil ca o organizație să elaboreze și să aprobe un jurnal lunar special în politicile sale contabile.

REFERINŢĂ

Carduri inteligente pentru servicii suplimentare de benzinărie

Cardurile de combustibil pot fi folosite și pentru a obține servicii suplimentare de benzinărie (spălarea caroseriei, lustruirea, curățarea interioară, montarea anvelopelor etc.). Pentru a ține cont de astfel de servicii, se introduce un concept, de exemplu, „spălare condiționată”. Costul unei unități de „spălare condiționată” este stabilit în lista de prețuri a furnizorului.

Pentru aceste servicii, organizației cumpărătoare i se percepe numărul de unități de „spălare condiționată” care corespunde serviciilor consumate în termeni de o „spălare condiționată”. Să presupunem că costul unei „spălări condiționate” este de 100 de ruble. Dacă spălarea caroseriei unei mașini costă 550 de ruble, 5,5 unități de „spălare condiționată” vor fi debitate de pe cardul de combustibil. În acest caz, soldul unităților acestor servicii în contul personal al organizației de cumpărare se reduce cu o sumă egală cu numărul de unități de servicii primite de cumpărător.

Vă rugăm să rețineți că, în cazul în care organizația cumpărătoare, conform aplicației, achiziționează mai multe carduri inteligente deodată, nici bani (cardul inteligent nu este un mijloc de plată) și nici litri nu sunt creditați pe fiecare smart card individual. Se efectuează o plată în avans către centrul de procesare pentru cantitatea totală de benzină declarată pentru toate cardurile de combustibil în total. De fapt, un smart card este doar un instrument tehnic eliberat șoferilor pentru a distribui produse petroliere în benzinării. De aceea, atunci când se eliberează un smart card, nici banii, nici documentele bănești nu sunt transferate deținătorului acestuia (șoferului). În consecință, utilizarea conturilor 71 „Decontări cu persoane responsabile” și a subcontului 50 „Numerar” 50-3 „Documente de numerar” în acest caz este nerezonabilă. Faptul emiterii se consemnează doar în jurnalul lunar de primire și emitere a smart card-urilor, și nu se reflectă în conturile contabile.

Un card de combustibil cu o limită zilnică (sau lunară) indică volumul de combustibil achiziționat în litri (și nu costul), ceea ce permite deținătorului cardului să umple rezervorul de combustibil cu benzină în limita de consum specificată în cererea organizației de cumpărare. .

În acest sens, recomandăm elaborarea și aprobarea în ordinul privind politicile contabile a unui eșantion de formular special „Raport deținător de card inteligent”. Puteți lua, de exemplu, forma unui raport în avans, completându-l cu detaliile cantitative necesare legate de specificul circulației unui card de combustibil care nu este un mijloc de plată.

Datele din raportul (registrul) lunar al centrului de procesare privind circulația combustibilului pe un singur card (sau pe toate cardurile - în funcție de raportul depus în conformitate cu termenii acordului) trebuie comparate cu datele de la rapoartele deținătorilor de carduri inteligente și chitanțele terminalului anexate acestora Benzinărie. Pentru a facilita controlul organizației asupra achiziției de produse petroliere, este indicat să se stabilească în anexa la ordinul privind politicile contabile procedura și termenul de depunere a unui raport special al deținătorului de smart card.

... costurile cu benzina

În fiecare lună, după procesarea datelor, centrul de procesare furnizează organizației de achiziții o factură, un raport de reconciliere pentru decontările reciproce, un conosament pentru volumul și costul combustibilului selectat, precum și un raport lunar (sau registru) a tranzacțiilor cu cardul. Aceste documente înregistrează cantitatea de carburanți și lubrifianți achiziționați.

Principalul document justificativ care confirmă consumul real de combustibili și lubrifianți în scopuri de producție este o scrisoare de parcurs. Forma sa unificată a fost aprobată prin Decretul Comitetului de Stat de Statistică al Rusiei din 28 noiembrie 1997 nr. 78. Foaia de parcurs indică numărul și data emiterii sale, numărul și marca mașinii, scopul călătoriei, informații despre ruta specifică, citirile vitezometrului și combustibilul rămas la plecare și întoarcere. Detaliile de mai sus sunt obligatorii și reflectă conținutul tranzacției comerciale. Pe baza acestor date, se determină consumul real de combustibil pentru un anumit vehicul.

Vă rugăm să rețineți: în cazul în care organizația cumpărătoare nu este recunoscută ca organizație specializată sau de transport cu motor, aceasta are dreptul să elaboreze în mod independent forma foii de parcurs, cu condiția ca scrisoarea de parcurs elaborată să conțină detaliile necesare prevăzute la paragraful 2 al articolului 9 din Legea federală din 21 noiembrie 1996 nr. 129-FZ (vezi, de exemplu, scrisorile Ministerului de Finanțe al Rusiei din 04/07/2006 nr. 03-03-04/1/327 și din 20/02/2006 nr. 03-03-04/1/129). În acest caz, foile de parcurs trebuie întocmite în așa fel și cu atâta regularitate încât pe baza lor să se poată aprecia valabilitatea cheltuielii efectuate. Scrisoarea Ministerului Finanțelor al Rusiei din 16 martie 2006 Nr. 03-03-04/2/77 subliniază că dacă întocmirea săptămânală (lunară, trimestrială) a unei foi de transport face posibilă organizarea contabilității timpului lucrat și consumul de carburanți și lubrifianți, o scrisoare de parcurs întocmită cu această frecvență, cu atașarea documentelor primare necesare care reflectă achiziția de carburanți și lubrifianți, poate confirma cheltuielile contribuabilului pentru benzină. În plus, forma elaborată independent a foii de parcurs trebuie să conțină în mod necesar informații despre destinația finală a vehiculului. Aceste date ne permit să judecăm dacă mașina este folosită de angajații organizației în scopuri oficiale.

Astfel, dacă o organizație care achiziționează benzină folosind carduri inteligente folosește o formă de scrisoare de transport dezvoltată independent, aceasta trebuie inclusă în politica contabilă. De asemenea, este necesar să se înregistreze regularitatea întocmirii acestui document.

Contabilitate cu carduri inteligente

Atunci când o organizație achiziționează un card inteligent, costul acestuia ar trebui să fie reflectat în contabilitate ca parte a stocurilor ca și alte materiale în contul 10 „Materiale” subcontul 10-6 „Alte materiale”. Baza va fi un bon de livrare sau un act de acceptare și transfer al unui smart card (de la data primirii acestuia).

Conform paragrafului 6 din PBU 5/01, stocurile sunt acceptate pentru contabilitate la costul real. Este egal cu valoarea costurilor reale ale organizației pentru achiziționarea de stocuri, excluzând taxa pe valoarea adăugată și alte taxe rambursabile. În situația luată în considerare, cheltuiala efectivă pentru achiziționarea de carduri inteligente este suma plătită în baza acordului companiei de procesare sau de combustibil, fără TVA.

Deoarece achiziția de carduri inteligente este indisolubil legată de achiziționarea de benzină (ele însele nu sunt utilizate în activitățile organizației de cumpărare), la sfârșitul lunii, costul cardurilor inteligente trebuie inclus în costul combustibilului achiziționat.

În scopul impozitului pe profit, costul unui card de combustibil este luat în considerare ca parte a altor cheltuieli asociate cu producția și vânzările, în baza paragrafului 49 al articolului 264 paragraful 1 din Codul fiscal al Federației Ruse.

Suma taxei pe valoarea adăugată prezentată de vânzătorul cardului organizației de cumpărare este acceptată pentru deducere pe baza unei facturi (clauza 1 a articolului 172 din Codul fiscal al Federației Ruse) și în condițiile stabilite în clauza 2 din Articolul 171 din Codul fiscal.

Contabilizarea combustibilului achiziționat folosind carduri inteligente

Având în vedere că bonul de livrare și raportul (registrul) privind tranzacțiile cu cardul de carburanți sunt prezentate organizației cumpărătoare de către centrul de procesare la sfârșitul lunii în care au fost achiziționate produse petroliere cu ajutorul cardurilor inteligente, organizațiile de achiziții au probleme în recunoașterea cheltuielilor cu combustibilul. La urma urmei, costul produselor petroliere achiziționate poate fi anulat drept cheltuieli numai după ce acestea au fost acceptate în contabilitate. La rândul lor, combustibilii și lubrifianții sunt acceptați pentru contabilitate pe baza documentelor contabile primare disponibile, care sunt primite de organizația de achiziții în conformitate cu termenii contractului abia la sfârșitul lunii de raportare.

Pe baza specificului plăților pentru produsele petroliere folosind carduri de combustibil, în opinia autorului, există mai multe modalități de a lua în considerare benzina achiziționată cu ajutorul cardurilor inteligente și de a o anula ca cheltuieli în viitor.

Înregistrarea și anularea benzinei o dată pe lună

Baza pentru contabilizarea benzinei achiziționate cu ajutorul cardurilor inteligente în contul 10 „Materiale” subcontul 10-3 „Combustibil” este avizul de livrare de la centrul de procesare, datat ultima zi a lunii de raportare, precum și raportul lunar al smart-ului. suport de card cu chitanțe atașate la terminalele de gaz. (Datele raportului sunt verificate cu datele din chitanțele de la terminalul benzinăriei primite de șoferii deținătorilor de card la eșantionarea combustibilului.)

Un punct important: informațiile despre preț conținute în chitanțele terminalelor de la benzinărie sunt doar cu titlu de referință, deoarece întregul volum de combustibil declarat a fost plătit de organizație ca plată anticipată de 100% și nu poate fi modificată pe măsură ce este furnizat. În același timp, chitanța terminalului de gaze va indica prețurile curente pentru fiecare dată specifică, care, desigur, pot fi diferite. Apropo, acesta este tocmai unul dintre avantajele cardurilor de combustibil: organizația de cumpărare cumpără benzină la prețul de astăzi și o va folosi timp de câteva săptămâni sau luni, timp în care costul benzinei poate crește semnificativ.

Benzina consumată este anulată drept cheltuieli pe baza bonurilor de călătorie.

Justificarea metodologică a procedurii contabile declarate este clauza 15 din Regulamentul privind contabilitatea și raportarea financiară în Federația Rusă, aprobat prin ordin al Ministerului Finanțelor al Rusiei din 29 iulie 1998 nr. 34n. Conform acestei norme, procedura de creare a documentelor contabile primare și momentul transferului acestora pentru reflectarea în contabilitate sunt stabilite în conformitate cu graficul fluxului de documente aprobat de organizație.

Astfel, o organizație care achiziționează benzină folosind carduri inteligente are dreptul de a reflecta tranzacțiile privind acceptarea benzinei în contabilitate și anularea ulterioară a acesteia ca cheltuieli o dată pe lună. Adevărat, cu condiția ca societatea de procesare sau de combustibil să depună toate documentele necesare la sfârșitul lunii de raportare, dar nu mai târziu. Această procedură ar trebui stabilită în politica contabilă.

La paragrafele 5, 7 și 9 din PBU 10/99 se stabilește că costurile asociate achiziției de materii prime, materiale, bunuri și alte stocuri (în acest caz, costurile de achiziție a benzinei consumate de organizație, precum și pentru producerea de carduri inteligente), sunt cheltuieli pentru activități obișnuite pe baza cărora se formează produsele.

Deducerea sumelor de TVA prezentate de furnizor se efectuează în conformitate cu procedura general stabilită, adică dacă sunt îndeplinite următoarele condiții:

Combustibilul a fost valorificat;

Există toate documentele necesare (inclusiv);

Combustibilul va fi utilizat în operațiuni supuse TVA.

EXEMPLUL 2

Să folosim condiția exemplului 1. Aurika LLC a încheiat un acord cu compania de combustibil Petrol Plus CJSC pentru achiziționarea de benzină AI-98 și AI-95 folosind smart carduri.

Conform facturii emise de Petrol Plus CJSC la 12 august 2008, a fost transferată suma de 38.540 de ruble. (inclusiv TVA 5879 ruble) ca plată în avans pentru benzina AI-98 cu un volum de 1000 de litri la un preț de 26,2 ruble. pe litru (inclusiv TVA 4 ruble) și marca AI-95 cu un volum de 500 de litri la un preț de 24,68 ruble. pe litru (inclusiv TVA 3,76 ruble).

Costul producției a două carduri inteligente este de 590 de ruble. (inclusiv TVA 90 de ruble) a fost plătit la 14 august 2008. S-au primit smart carduri in valoare de doua bucati conform certificatului de acceptare din 14 august 2008.

Să presupunem că în decurs de o lună toată benzina a fost primită și consumată. CJSC Petrol Plus a depus cu promptitudine un bon de livrare pentru expedierea benzinei pentru cuantumul plății în avans, o factură și un registru de mișcări de combustibil pentru luna august. Documentele sunt datate 31 august 2008.

Informațiile din registru privind circulația combustibilului de la CJSC Petrol Plus și informațiile din rapoartele a doi deținători de smart card coincid.

Pe baza politicii contabile a Aurika LLC pentru anul 2008, organizația:

Benzina achiziționată cu ajutorul cardurilor inteligente este acceptată în contabilitate și anulată o dată pe lună;

O scrisoare de parcurs într-o formă elaborată independent se întocmește lunar și se depune la departamentul de contabilitate în ultima zi calendaristică a lunii de raportare;

Un raport al deținătorilor de carduri inteligente într-o formă dezvoltată independent este întocmit lunar și transmis departamentului de contabilitate în ultima zi calendaristică a lunii de raportare.

În evidențele contabile ale Aurika SRL s-au făcut următoarele înregistrări:

DEBIT 60 subcont „Avansuri emise” CREDIT 51

38.540 RUB - plata anticipată pentru benzină a fost transferată în baza contului Petrol Plus CJSC;

DEBIT 60 CREDIT 51

590 rub. - plata pentru două smart card a fost transferată în baza contului Petrol Plus CJSC;

DEBIT 10-6 CREDIT 60

500 de ruble. - se accepta doua smart carduri in contabilitate pe baza avizului de trasura;

DEBIT 19 CREDIT 60

90 rub. - se ia în calcul TVA-ul perceput pe două smart card;

90 rub. - suma TVA pe două carduri inteligente a fost acceptată pentru deducere pe baza facturii CJSC Petrol Plus (au fost îndeplinite cerințele paragrafului 2 al articolului 171 și paragrafului 1 al articolului 172 din Codul fiscal al Federației Ruse);

DEBIT 10-3 CREDIT 60

32.661 RUB (38.540 RUB – 5.879 RUB) - benzina primita in luna august, achizitionata cu doua carduri inteligente pe baza unui bon de livrare de la CJSC Petrol Plus, un registru de circulatie a combustibilului pe luna august de la CJSC Petrol Plus si s-au luat in considerare doua rapoarte detinatorii de carduri inteligente ;

DEBIT 19 CREDIT 60

5879 rub. - se ia in calcul TVA la costul benzinei primite;

DEBIT 68 subcont „Calcule TVA” CREDIT 19

5879 rub. - suma TVA a fost acceptată pentru deducere din costul benzinei primite efectiv în august pe baza facturii JSC Petrol Plus (cerințele paragrafului 2 al articolului 171 și paragrafului 1 al articolului 172 din Codul fiscal al Rusiei Federația s-au întrunit);

DEBIT 60 subcont „Decontări cu CJSC Petrol Plus” CREDIT 60 subcont „Avansuri emise”

38.540 RUB - plata anticipată pentru benzină a fost creditată pe baza declarației de reconciliere a decontărilor cu CJSC Petrol Plus;

DEBIT 10-3 CREDIT 10-6 „Alte materiale”

500 de ruble. - costul a doua smart card este inclus in pretul benzinei;

DEBIT 26 CREDIT 10-3

33.161 RUB (32.661 de ruble + 500 de ruble) - costul benzinei consumate în august și costul producerii a două carduri inteligente (pe baza foilor de parcurs a doi șoferi pentru august 2008) sunt recunoscute drept cheltuieli generale de afaceri.

Acceptarea înregistrării și radierea benzinei în termen de o lună

În conformitate cu această metodă, benzina este înregistrată pe măsură ce se realimentează pe baza rapoartelor deținătorilor de carduri și a chitanțelor de la terminalele benzinăriei la prețurile contabile acceptate de organizație. Această procedură contabilă se bazează pe regulile contabile pentru livrările nefacturate stabilite la paragrafele 36-41 din Ghidul de contabilizare a stocurilor, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 28 decembrie 2001 nr. 119n.

Punctul 37 din documentul menționat prevede că livrările nefacturate sunt acceptate în depozit cu întocmirea unui certificat de acceptare a materialelor (formular nr. M-7, aprobat prin Rezoluția Comitetului de Stat pentru Statistică al Rusiei din 30 octombrie 1997 nr. 71a) . Dacă este necesar, după primirea documentelor de la societatea de procesare sau de combustibil, prețul este ajustat (dacă prețurile contabile diferă de prețurile stabilite în lista de prețuri la data facturii).

Benzina uzată este anulată drept cheltuieli în modul discutat mai devreme, pe baza foilor de transport. Această procedură contabilă, precum și regularitatea întocmirii rapoartelor de la deținătorii de carduri inteligente și a foilor de parcurs, trebuie înregistrate în politicile contabile ale organizației de cumpărare.

În raport cu situația luată în considerare, TVA-ul poate fi dedus din costul benzinei efectiv primite numai după ce firma de procesare sau de carburanți emite o factură.

Să remarcăm că atât procedurile luate în considerare pentru acceptarea în contabilitate, cât și anularea ulterioară ca cheltuieli a benzinei achiziționate cu ajutorul cardurilor inteligente nu simplifică viața contabilului șef.

După cum arată practica, în primul caz (când se contabilizează o dată pe lună), este foarte dificil să convingi companiile de procesare sau de combustibil să prezinte în timp util toate documentele contabile primare necesare.

În al doilea caz (când se contabilizează în decurs de o lună), pot apărea costuri suplimentare cu forța de muncă din cauza necesității de ajustare a prețurilor.

Potrivit autorului, organizațiile care achiziționează benzină folosind carduri inteligente ar trebui să își dezvolte propria poziție profesională asupra problemei luate în considerare, ghidate de cerințele contabilității raționale și prudenței în conformitate cu normele paragrafului 7 din PBU 1/98.

Contabilitatea fiscală a combustibilului achiziționat cu ajutorul cardurilor inteligente

Cheltuielile organizației pentru achiziționarea de combustibil sunt luate în considerare fie ca parte a costurilor materiale (subclauza 5, clauza 1, articolul 254 din Codul Fiscal al Federației Ruse), fie ca parte a cheltuielilor organizației pentru întreținerea vehiculelor oficiale (subclauza 11, clauza 1, articolul 264 din Codul fiscal al Federației Ruse). În același timp, acestea reduc profitul impozabil dacă sunt îndeplinite cerințele paragrafului 1 al articolului 252 din Codul fiscal. Adică aceste cheltuieli trebuie să fie justificate economic, documentate și efectuate pentru a desfășura activități care vizează generarea de venituri.

Astfel, în scopuri de impozit pe profit, documentele primare care confirmă costurile asociate cu achiziționarea și anularea benzinei achiziționate cu ajutorul cardurilor inteligente sunt documentele primare utilizate în contabilitate pentru a contabiliza aceste costuri. În special, acestea sunt borderouri, facturi de la o firmă de procesare sau de carburanți pentru produse petroliere achiziționate, chitanțe de la terminalele benzinăriilor, rapoarte de la deținătorii de carduri inteligente, rapoarte privind circulația combustibilului de la companiile de procesare sau de combustibil etc.

Pentru a confirma justificarea economică a costurilor în contabilitatea fiscală, o organizație are dreptul de a aplica standarde de consum pentru combustibili și lubrifianți.

Vă rugăm să rețineți: standardele relevante au fost puse în aplicare prin ordin al Ministerului Transporturilor al Rusiei din 14 martie 2008 nr. AM-23-r. Mai mult, noile standarde de consum de combustibil sunt destinate atât întreprinderilor de transport auto, cât și organizațiilor implicate în sistemul de management și control, antreprenorilor și altor persoane, indiferent de forma lor de proprietate, care operează echipamente auto și material rulant special pe șasiu autovehiculului în teritoriul Federației Ruse. Potrivit autorului, atunci când elaborează standarde operaționale, organizația are dreptul de a se ghida după acest document.

Totodată, din punct de vedere fiscal, costul combustibililor și lubrifianților consumați efectiv este luat în considerare pe baza documentelor justificative.

Dar cel mai important lucru este să înregistrați faptul transferului în sine. Doar dacă există un document de acceptare, valorile sunt considerate transferate și primite. Care sunt caracteristicile întocmirii unui act de acceptare și transfer al unui obiect?

Aspecte generale

În cele mai multe cazuri, actul de acceptare și transfer a diferitelor tipuri de proprietate este o completare la documentele care stabilesc drepturile părților.

Orice acord definește doar condițiile pe care părțile la acord trebuie să le îndeplinească. Semnarea unui acord de transfer de proprietate nu înseamnă executarea acestuia.

Este actul care confirma indeplinirea conditiilor. Acest document trebuie semnat atât de cel care transmite, cât și de cel care primește. Actul devine parte integrantă a contractului. Dar un astfel de act se impune și în alte cazuri.

De exemplu, în orice organizație există angajați care sunt responsabili pentru proprietăți, bunuri, documente valoroase sau alte bunuri. Uneori persoanele responsabile sunt înlocuite sau.

Uneori, mișcarea activelor este legată de nevoile de producție etc. Indiferent de motiv, transferul proprietății implicate trebuie înregistrat. În acest scop, se folosește un act de acceptare și transfer.

Ce este

Actul de acceptare și transfer al unui obiect este un document care confirmă transferul proprietății de la o persoană la alta. Actul poate fi folosit într-o varietate de situații.

Un obiect poate însemna orice valoare materială aflată în posesia sau dispunerea unei anumite persoane. Un certificat de transfer și acceptare poate fi necesar la transferul de obiecte:

- în cazul vânzării;

- în baza unui contract de închiriere;

- ca garanție;

- din cauza unei schimbări a responsabilului etc.

Certificatul de transfer și acceptare este un document legal. Necesitatea acesteia se datorează necesității de a confirma legal faptul transferului a ceva și de a înregistra momentul exact al transferului drepturilor și obligațiilor asociate obiectului transferat.

Documentul de acceptare se intocmeste intotdeauna in cel putin doua exemplare. Unul este primit de partea care trimite, al doilea de către partea care primește.

În acest caz, copierea documentului este considerată inacceptabilă. Fiecare parte trebuie să primească actul original. În caz contrar, documentul nu este valabil.

Scopul documentului

Ca orice document oficial, actul de acceptare și transfer are forță juridică. Dacă este necesar, actul poate deveni un argument convingător în protejarea intereselor uneia dintre părțile la procesul de transfer al proprietății sau a altor bunuri de valoare.

Forma certificatului de transfer și acceptare nu este aprobată prin lege. Documentul se intocmeste sub orice forma. Dar, în același timp, prezența anumitor detalii obligatorii este considerată o normă strictă.

În act sunt indicate următoarele aspecte:

- numele documentului;

- data întocmirii acestuia;

- locul de înregistrare;

- numele și detaliile părților;

- identificarea și descrierea articolului care se transferă.

Actul de acceptare și transfer al obiectului confirmă în primul rând faptul de transfer al proprietății specificate. În niciun fel actul nu poate înlocui un contract sau un acord care prescrie termenii tranzacției viitoare.

Ca document separat, un act de transfer de valori poate apărea în cadrul unei organizații atunci când proprietatea este transferată între persoane responsabile.

Dar și în acest caz, baza devine un document administrativ de la conducerea superioară privind necesitatea transferului obiectului.

În activitățile externe ale unei întreprinderi, un certificat de acceptare este un apendice obligatoriu la diferite contracte de închiriere și alte tranzacții legate de transferul bunurilor imobiliare.

Particularitatea actului este că afișează toate nuanțele obiectelor transferate. Documentul trebuie să indice toate defectele și daunele aduse proprietății.

Dacă actul nu consemnează defectele obiectului, atunci chiar și prin instanță cu greu se va putea dovedi prezența lor în viitor. Odată semnat actul de transfer, se consideră că proprietatea a fost efectiv transmisă și în exact starea arătată în act.

Cadrul de reglementare actual

Ca atare, legislația nu prevede forma certificatului de acceptare. Totuși, legea prevede unele cazuri când prezența unui act de transfer este considerată obligatorie.

De exemplu, atunci când transferați bunuri imobiliare sau predați afaceri către o persoană responsabilă. În alte cazuri, nu este nevoie de un certificat de acceptare ca obligație, însă însăși esența operațiunii presupune prezența acesteia.

În situații controversate legate de transferul valorilor, instanța se întemeiază tocmai pe existența unui act de acceptare și transfer. În lipsa acestuia, nici măcar un acord semnat nu poate fi considerat o confirmare a transferului unui anumit obiect.

Entitățile au dreptul de a dezvolta propria formă de certificat de acceptare. Conținutul său este determinat în funcție de nevoile stringente.

Dar, în orice caz, formularul trebuie să conțină detaliile obligatorii enumerate în documentația primară.

Deoarece actul confirmă implementarea unei tranzacții comerciale, care este considerată a fi transferul oricăror obiecte de valoare, documentul este inclus în mod corect în documentația principală.

Nuanțe la întocmirea formularului certificatului de acceptare

La întocmirea formularului certificatului de transfer și acceptare, ar trebui să țineți cont de diferite nuanțe privind esența documentului. În primul rând, nu trebuie confundat certificatul de acceptare și.

Dacă acesta din urmă confirmă pur și simplu primirea a ceva, atunci actul este un document cu două fețe. Compilarea acestuia presupune că participanții sunt două părți, una care primește, cealaltă care transmite. Un document valabil trebuie să conțină semnăturile ambelor părți.

Un alt fapt important este că certificatul de transfer și acceptare este un document care atestă că părțile nu au pretenții reciproce.

Actul descrie în detaliu obiectul transferat, caracteristicile, caracteristicile și proprietățile acestuia. Deficiențele identificate în timpul procesului de adopție sunt și ele afișate aici.

Iar dacă destinatarul a semnat actul, atunci se consideră că este de acord să accepte obiectul în starea în care acesta există. După semnarea certificatului de transfer și acceptare, destinatarul obiectului nu are dreptul de a face pretenții cu privire la acesta. Către vânzător.

Astfel, punctele fundamentale ale oricărui act de acceptare și transfer de proprietate sunt următoarele:

- indicarea părților implicate în transfer;

- identificarea exactă a subiectului transferului în temeiul actului;

- descrierea detaliată a stării obiectului.

Anumite nuanțe în formarea unui act de acceptare și transfer al unui obiect apar și în legătură cu trăsăturile caracteristice ale proprietății care sunt transferate în mod specific.

Cazuri la concediere

La contractul de vânzare-cumpărare

Prin încheierea unui contract de vânzare-cumpărare, vânzătorul se obligă să transfere cumpărătorului obiectul specificat în contract în modul specificat în contract. Aceasta poate fi orice proprietate valoroasă pe care vânzătorul o are prin drept de proprietate.

Se poate încheia un acord pentru cumpărarea și vânzarea anumitor mărfuri. Scopul actului este de a confirma valabilitatea transferului de proprietate.

În unele cazuri, prezența unui act de transfer este consultativă, în altele este obligatorie. De exemplu, la cumpărarea și vânzarea de bunuri imobiliare, actul de transfer este parte integrantă a contractului.

Documentul de transfer face parte din pachetul de documente depus pentru înregistrarea dreptului de proprietate al proprietarului asupra proprietății achiziționate.

Importanța actului de acceptare și transfer în timpul vânzării și cumpărării este și aceea că la semnarea actului, toate drepturile și obligațiile referitoare la obiectul acordului sunt transferate noului proprietar.

Actul descrie în detaliu obiectul acordului. De asemenea, este necesar să se afișeze toate neajunsurile obiectului vânzării, întrucât semnarea actului înseamnă acceptarea proprietății fără pretenții.

Echipament special de inchiriat

La închirierea echipamentelor speciale, un singur acord nu este suficient. Actul de acceptare și transfer este cel care certifică caracteristicile actuale ale echipamentului și, de asemenea, determină în ce stare trebuie returnat echipamentul.

Actul de transfer pentru echipamente speciale de închiriat precizează:

- descrierea echipamentului special transferat;

- prezența defectelor, avariilor sau a altor defecte;

- discrepanță între denumirile echipamentelor speciale și cele specificate în contract;

- perioada pentru care echipamentul special este închiriat;

- semnăturile părților.

Rolul actului de transfer la închirierea utilajelor speciale, precum un tractor, este de asemenea semnificativ deoarece la data semnării actului începe perioada de utilizare a închirierii.

Obiecte ale activelor nefinanciare

La transferul de active nefinanciare, vă puteți ghida după procedura aprobată prin lege pentru instituțiile bugetare.

Organizațiile care fac parte din sectorul public sunt obligate în prezent să utilizeze formulare unificate, ale căror cerințe de proiectare sunt predeterminate de Anexe și Ghidurile însoțitoare.

Actul de acceptare și transfer de active nefinanciare se întocmește conform formularului aprobat 0504101 la transferul de proprietate între instituții, organizații și instituții.

Totodată, Ordinul nr. 52n nu indică utilizarea obligatorie a formularului 0504101 la achiziționarea de bunuri materiale. Dar instituția poate consolida această responsabilitate în.

cambii

Actul de acceptare și transfer al cambiilor nu este un document obligatoriu formal. Dar prezența acestuia reduce riscurile în cazul unor dispute legale dacă cealaltă parte declară că nu există o înțelegere.

Un act este întocmit cu așteptarea introducerii unui volum de informații care să precizeze datele privind o tranzacție cu valori mobiliare. Modelul act include următoarele date:

- tip de hârtie (transfer sau simplă);

- data întocmirii și locul;

- datele de identificare ale lucrării (serie, număr, alte detalii);

- evaluarea fiecărei facturi individuale;

- valoarea evaluării tuturor valorilor mobiliare transferate;

- termenul de plată a fondurilor pe facturi.

Actul indică, de asemenea, informații despre părți și oferă un link către acord, dacă există. Exemplu – formular standard și exemplu de completare a unui act de acceptare și transfer de cambii.

Pentru păstrare în siguranță

Un acord de depozitare presupune transferul unui lucru cu returnarea lui ulterioară. În acest caz, transferul, ca și returnarea, se realizează prin executarea documentelor tradiționale, care indică faptul că transferul are loc pentru păstrare.

Dar faptul transferului în sine este confirmat de actul de acceptare și transfer. Semnarea actului transferă responsabilitatea pentru siguranța proprietății către custode pentru întreaga perioadă de păstrare specificată în contract.

Forma actului poate fi arbitrară, dar cel mai adesea se folosește forma aprobată. Actul se intocmeste de catre deponent si se semneaza de catre custode in prezenta angajatilor din depozit.

În general, toate caracteristicile formării actului de transfer și acceptare se rezumă la o descriere detaliată obligatorie a obiectului transferat și identificarea părților. Aceasta exclude eventualele pretenții ale părților cu privire la starea necorespunzătoare a proprietății transferate.

Procesul de primire sau transfer al oricărui echipament necesită documentare. Faptul de deplasare se consemnează printr-un act corespunzător. Care sunt caracteristicile creării unui certificat de acceptare a echipamentelor? La acceptarea sau transferul echipamentului trebuie întocmit un certificat de transfer și acceptare. Acest document este...

Astăzi, există multe documente diferite legate de executarea unui contract de închiriere, precum și de transferul spațiilor pentru utilizare de către o terță parte din alte motive. Există un număr mare de nuanțe diferite asociate cu pregătirea unor astfel de documente. Unul dintre documentele obligatorii este certificatul de transfer și acceptare. El nu este...

Pentru a descărca materialul, completați câmpul de mai jos și faceți clic pe descărcare.

Acord pentru cardul Novatorrus, UniCardOil - Actul cu octan ridicat de acceptare a transferului unui card de combustibil descărcați actul de transfer al unui card de combustibil la proba șoferului. Transferul dreptului de proprietate în momentul transferului - actul de a preda șoferului cardul de combustibil. Îl puteți descărca de la - Certificat de acceptare, act de acceptare a transferului unui card de combustibil către șofer, eșantion 1) persoane Specificate de situația curentă de comunicare.

Coloana afișează cea de-a 100-a plată anticipată pentru descărcare de plastic actul de transfer al cardului de combustibil către șofer, eșantion conform facturii și cardurile de combustibil pe baza actului de acceptare și transfer al cardurilor de combustibil. Cardurile de combustibil sunt transferate Clientului conform Certificatului de Transfer și Acceptare, la data. Exemple de raport de defecte de produs 11 septembrie 2008 La transferul cardurilor de combustibil către o organizație (avocatul acesteia), se întocmește un certificat de acceptare sau un raport de produs cu pierderi (formular TORG-12).

Cardul de combustibil nu este un mijloc de plată și este acceptat la benzinării. Acțiunea de a accepta și preda o mașină.Au căutat răul nu în ei înșiși, ci în jurul lor și l-au găsit ușor. Crearea cărților durează ceva timp, după care acestea vă vor fi date pentru utilizare. Procesul de pregătire a poliției presupune definirea unor astfel de medii, ceea ce presupune reprezentarea tipicului, acceptabil, adecvat, care poate depinde de factori precum vârsta, sexul, rasa, comportamentul, îmbrăcămintea, timpul și locul.

O astfel de reacție este permisă numai dacă natura acestei obiecții este legată de lucruri care sunt solicitate pentru vorbitori.

Scopul pentru care se intocmeste un astfel de act este oficializarea procesului de transfer al cardurilor de combustibil catre client dupa programare. În cazul în care acordul prevede returnarea cardului de securitate, se întocmește în același mod un certificat de retur.

Dezvoltarea și completarea formularului

Deocamdată nu au fost adoptate norme și reguli generale la nivel de stat conform cărora să fie întocmite acte de acceptare și transfer de carduri de combustibil. Atunci când formează forma unui astfel de document, dezvoltatorii săi pornesc, în primul rând, de la logica și practica de a întocmi alte documentații similare.

De regulă, furnizorii care vând Rosneft, TNK sau alte carduri de combustibil formulare de certificat de acceptare a cărților poștale pe site-urile lor web. Orice client care este persoană juridică poate descărca singur o mostră din acest document.

În diferite companii, astfel de formulare pot avea diferențe minore, dar practic toate domeniile sunt aceleași. În aproape toate cazurile, clientul este obligat să indice:

- data, luna si anul completarii formularului;

- numele organizației sau numărul acesteia;

- numele, parafa și funcția celui care a completat actul;

- numărul procurii sau al altui document legal în baza căruia un reprezentant al organizației poate primi carduri de combustibil;

- numărul de carduri comandate;

- numele conducătorilor auto cărora li se vor atribui cardurile eliberate, precum și numerele de înmatriculare ale autoturismelor acestora;

- informatii despre reprezentantul bancii;

- tipul de carduri de combustibil emise.

De regulă, cardurile de combustibil finite sunt predate personal șefului organizației care le-a comandat. În acest moment, certificatul de acceptare și transfer al cardului este semnat.

Jurnalul de emitere a cardurilor de combustibil pentru angajați

Un ordin (instrucțiune) privind atribuirea cardurilor de combustibil anumitor angajați este întocmit sub orice formă. Pentru ușurința controlului și ușurința contabilității, se recomandă crearea unui jurnal special în care să se înregistreze faptele de eliberare a cardurilor de combustibil către șoferi și returnarea acestora.

Jurnalul conține informații standard pentru documente de acest fel:

- numele de familie al șoferului;

- marca și numărul de înmatriculare al mașinii;

- tipul și marca de combustibil care este reumplut;

- numărul de card;

- data emiterii acestuia;

- data intoarcerii;

- semnătura șoferului.

Compania RusPetrol vinde carduri de combustibil persoanelor juridice și oferă suport informațional clienților săi. Angajații companiei vor oferi răspunsuri detaliate la toate întrebările dumneavoastră.

Faptul de a preda un card de combustibil șoferului este o parte importantă a fluxului de documente al companiei care deține vehicule cu șoferi angajați. Folosind această lucrare, puteți urmări algoritmul de documentare a eliberării de benzină către șoferi.

FIȘIERE

pro

Marea majoritate a companiilor care operează în sectorul transporturilor sau care se ocupă cu transporturi se confruntă cu probleme de control al consumului de combustibil. Utilizarea cardurilor de combustibil la scară masivă într-o companie în expansiune permite:

- Optimizați raportarea contabilă.

- Folosind tipărite, faceți mai clare cheltuielile companiei, colectați statistici și îmbunătățiți procesele logistice în general.

- Reduceți timpii de plată la benzinării.

- Reduceți costurile printr-o reducere corporativă, de obicei oferită de companiile de combustibil.

Într-un cuvânt, managerii companiilor, atunci când lucrează intens la transport, înțeleg rapid nevoia de a încheia contracte și de a emite șoferilor carduri de combustibil.

Procedura de înregistrare legală

Pentru a vă asigura că organizația fiscală nu are întrebări cu privire la costurile combustibilului, puteți recurge la următorul mecanism de generare a documentelor:

- Încheiați un contract de muncă cu fiecare angajat, care prevede utilizarea cardurilor de combustibil. Dacă acordurile au fost încheiate mai devreme, atunci li se pot face anexe.

- Întocmește un certificat de acceptare a cardului de combustibil pentru fiecare angajat.

- Introduceți un sistem de contabilitate a combustibililor și lubrifianților sub forma întocmirii foilor de parcurs pentru fiecare călătorie.

- În contabilitate, consumul de combustibil se raportează conform bonului de livrare emis pentru fiecare card de combustibil.

- Ștergeți combustibilul și lubrifianții pe baza documentelor de parcurs semnate.

O nuanță importantă: mașinile nu ar trebui să fie deținute de șoferi. Dacă acesta este cazul, atunci trebuie mai întâi să întocmiți un contract de închiriere de mașini cu organizația.

În caz contrar, organizațiile de reglementare pot avea o serie de întrebări cu privire la legalitatea contabilizării consumului de combustibil ca cheltuieli compensabile ale companiei.

Completarea actului de transfer

Șoferul și angajatorul cu acest document ajung la un acord cu privire la transferul proprietății sub forma unui card de combustibil. Pentru ca un document să aibă forță juridică, acesta trebuie să conțină:

- Detalii despre organizația care l-a întocmit.

- Data.

- Oraș.

- Numele complet.

- Dacă compania a adoptat o astfel de practică, atunci numărul de înregistrare. Acest lucru va facilita înregistrarea prezenței în jurnale.

Parte principală

Exemplul atașat arată setul minim de informații care ar trebui să fie conținut în actul de transfer al cardului de combustibil către șofer:

- Numele companiei.

- Reprezentant al organizației în numele căreia se face transferul. În exemplu, acesta este CEO-ul. Este de dorit ca pe hârtie să apară aceeași persoană pentru care a fost întocmit contractul de furnizare a combustibilului cu firma de combustibil. Numele complet este indicat.

- Pe baza ce documente transferă angajatorul proprietatea către șofer? Într-un SRL, o astfel de documentație este Carta.

- Scopul transferului cardului de combustibil către această persoană anume. Aici, ca explicație, puteți indica numărul și marca mașinii căreia îi este repartizat șoferul (ideal, printr-o comandă separată). Dar vă puteți abține să menționați vehicule.

- Numele complet al șoferului căruia i se acordă cardul. Un punct important: un contract de munca cu acest sofer trebuie intocmit inainte de fapta. Mai mult, includerea cardului de combustibil și a momentului transferului în contractul dintre angajat și angajator este obligatorie.

- Numele și numărul cardului de combustibil.

- Câte copii ale actului au fost întocmite?

În ceea ce privește ultimul punct, de obicei se întocmesc două documente: unul pentru angajator, al doilea pentru angajat. Ambele trebuie să poarte semnăturile ambelor. Numai în acest fel documentul va avea forța juridică dorită.

La sfârșitul paginii există coloane speciale pentru semnăturile destinatarului cardului și celui care îl transferă. Managerul poate dori să numească o persoană responsabilă pentru acest proces. Apoi, documentele unui astfel de plan vor purta semnătura persoanei responsabile financiar desemnate.

Costul cardului de combustibil

În general, particularitatea unui card de combustibil este că poate fi emis în trei moduri posibile:

- Gratuit.

- Cu conditia returului. Șoferul lasă un depozit în numerar pentru el. Când cardul este returnat, se face o înregistrare inversă către departamentul de contabilitate. În acest caz, costul cardului nu ar trebui să apară nicăieri. Adică, cheltuielile totale ale organizației nu ar trebui să crească sau să scadă ca urmare. Aceasta rezultă din articolul 250 din Codul fiscal.

- Cu plata, pentru o anumita suma. În această situație, costul este imediat anulat în contul de cost de producție.

Actul exemplu prezentat prevede un transfer gratuit. Dar dacă acestea sunt alte opțiuni, atunci ar trebui să apară în text, deoarece, în esență, actul este un acord reciproc de acceptare și transfer între angajat și angajator.

Contabilitatea cardului de combustibil

Pentru a sistematiza procesul de emitere a cardurilor, se creează un document special - un jurnal pentru înregistrarea acceptării și emiterii cardurilor de combustibil. Prin crearea și menținerea sistematică a acestuia, este posibil să se întocmească raportări cu drepturi depline pentru orice formă de control asupra contabilității consumului de combustibil.

Documentul conține informații de bază despre procesul de eliberare: numărul cardului, marca mașinii, numărul plăcuței de înmatriculare, data emiterii, numele complet al persoanei care a eliberat cardul și, bineînțeles, detaliile șoferului care l-a primit. Acest document poate conține și numărul actului de transfer al cartelei de combustibil către șofer.

Altă cale

În cazul în care există mulți angajați desemnați pentru eliberarea cardului, este permisă emiterea unui ordin special semnat de manager pentru eliberarea cardurilor de combustibil. Acolo informațiile pot fi prezentate într-o listă sau tabel. Într-una dintre coloanele acestui tabel va fi înregistrat șoferul, în cealaltă - cardul care i se eliberează. Desigur, nu este nevoie să întocmești un act de predare a cardului de combustibil către șofer la semnarea comenzii.