Costul este o reflectare financiară a costurilor curente ale unei întreprinderi pentru vânzarea și producția de bunuri.

Pentru sectorul de producție, acest indicator stă la baza creării prețurilor. Baza de calcul este calculul costurilor de distribuție. Și procesul poate fi simplificat folosind Excel.

Calculul costurilor produselor în Excel

S-a remarcat deja că fiecare companie va avea propria listă de articole de cost. Dar este posibil să înlocuiți fiecare dintre acestea în cadrul existent, dacă este necesar, să schimbați formulele și să faceți un calcul gata făcut.

Pentru a calcula calculul și exemplul costului prețului de vânzare, le vom lua din următorul tabel:

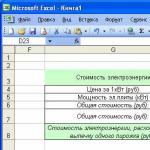

Schema de calcul al costurilor:

- Calculăm deșeurile returnabile din costurile materialelor și materiilor prime (luăm procentul specificat).

- Pentru a determina salariul suplimentar, luăm în considerare următoarele: dacă salariul principal este mai mare de 200 de mii de ruble. atunci cel suplimentar este egal cu 10% din cel principal; mai puțin de 200 – 15%.

- Taxele salariale sunt de 30% din valoarea salariului principal și suplimentar (celul suplimentar de 10%, care a fost introdus în 2015 pentru un venit anual de peste 600 de mii de ruble, nu este luat în considerare aici).

- Costurile de întreținere a echipamentelor -

5% din salariul principal.

- Cheltuieli generale de afaceri – 9% din salariul de bază mediu.

- Productie generala – 18% din (25% OZP + 75% DZP). OZP este salariul principal, DZP este suplimentar.

- Cost de producție = suma costurilor de întreținere a echipamentelor, materialelor și materiilor prime, combustibilului și energiei, componentelor, pieselor de schimb și costurilor suplimentare, taxele pentru salariu, costurile generale de producție și costurile generale ale afacerii minus deșeurile returnabile.

- Costuri (costuri) de non-producție – 3% din costurile de producție.

- Cost total = cost de producție + costuri de producție.

- Calculăm profitul producătorului ca procent din costul total.

- Prețul cu ridicata = costul total + profitul producătorului.

- TVA se calculează din prețul cu ridicata.

- Preț de vânzare cu ridicata = prețul cu ridicata al producătorului + taxe indirecte (TVA în exemplu).

Pe baza diagramei, vom introduce formule și date de calcul într-o foaie de calcul Excel.

Explicații pentru calcularea unor articole de cost:

- Deșeuri returnabile – =B2*12,54% (procent luat din primul tabel).

- Salariu suplimentar – =Dacă(B6

Sursa: exceltable.com

Calculul costului produsului

Costul de producție este unul dintre principalii indicatori calitativi ai activității economice a unei întreprinderi. Valoarea costului depinde direct de volumul și calitatea produselor, precum și de nivelul de utilizare rațională a materiilor prime, echipamentelor, consumabilelor și a timpului de lucru al angajaților. Indicatorul de cost este baza pentru determinarea prețului unui produs fabricat. În articol vom vorbi despre specificul calculării indicatorului de cost și vom folosi, de asemenea, exemple pentru a lua în considerare metodologia de determinare a costului de producție.

Costul se referă la costurile curente suportate de o organizație pentru producerea și vânzarea produselor. La întreprinderi, se obișnuiește să se calculeze doi indicatori de cost - planificat și efectiv. Valoarea costului planificat se determină pe baza costului mediu estimat al mărfurilor fabricate (lucrări efectuate, servicii) pentru o anumită perioadă de timp. Pentru a calcula costul planificat, sunt utilizați indicatori ai ratelor de consum pentru materiale, materii prime, costuri cu forța de muncă și echipamente utilizate în procesul de producție. Baza pentru calcularea costului real o constituie indicatorii efectivi de producție care determină costul producerii unei unități de produs (grup de mărfuri).

Indicatorul monetar al costului se determină prin calcularea costurilor - identificarea costurilor de producere a unei unități de producție (un grup de bunuri, un tip separat de producție). Pentru a calcula costul, se folosesc articole de cost, care determină tipul de costuri care afectează costul. Tipurile de elemente de costuri depind de caracteristicile tipului de bunuri produse, de specificul procesului de producție și de industria economică în care își desfășoară activitatea întreprinderea.

Tipuri de costuri de produs

În practica de producție, se folosesc conceptele de producție și cost total. Pentru a determina costurile de producție, sunt utilizate articole de cost cum ar fi materialele, materii prime, costurile tehnologice (combustibil, energie etc.), salariile lucrătorilor din producție (inclusiv angajamentele salariale), producția generală și cheltuielile generale de afaceri, precum și alte cheltuieli de producție. . Pentru a calcula costul total al produselor fabricate, ar trebui să luați în considerare nu numai costurile de producție, ci și cheltuielile comerciale. Acest tip include cheltuielile pentru vânzarea produselor, respectiv publicitate, depozitare, ambalare, remunerarea vânzătorilor etc.

Cheltuielile care afectează costul de producție pot varia în funcție de volumul mărfurilor produse. Pe baza acestui criteriu se face distincția între cheltuielile semifixe și semivariabile. De regulă, cheltuielile semifixe includ cheltuieli generale de producție și cheltuieli generale de afaceri, al căror nivel nu este afectat de numărul de produse produse. Costurile cu forța de muncă, costurile tehnologice (combustibil, energie) sunt considerate variabile condiționat, întrucât indicatorii acestor tipuri de costuri pot fi măriți (reduși) în funcție de volumul producției.

Calculul costurilor produselor folosind exemple

Costul produselor comerciale (servicii, lucrari) in contabilitate poate fi determinat din informatiile din rapoarte si bilanturi. Indicatorul de cost se determină prin excluderea din valoarea costurilor de producție și vânzare a produselor cheltuielilor din conturile de neproducție, precum și a sumei soldurilor, modificărilor de solduri și semifabricatelor, care nu sunt incluse în costul de produse.

Calculul costurilor de producție

Să presupunem că Teplostroy LLC este angajată în producția de aparate electrice. Rapoartele Teplostroy LLC pentru noiembrie 2015 au reflectat următoarele:

- costuri de producție - 115 ruble;

- debit în conturile cheltuielilor neproducție - 318 ruble;

- taxat cu cheltuieli amânate (contul 97) - 215 ruble;

- creditat în rezerve pentru cheltuieli și plăți viitoare (contul 96) - 320 de ruble;

- solduri pe conturile lucrărilor în curs, produse semifabricate - 815 ruble.

Costul de producție pe unitatea de producție va fi:

Calculul costului prin alocarea costurilor

Să presupunem că Elektrobyt LLC este angajată în producția de echipamente electrice.

Date pentru calcul:

- pentru perioada ianuarie 2016, atelierul a produs 815 unități;

- cheltuieli pentru materiale, componente, piese de schimb - 1.018.000 RUB;

- Prețul de vânzare pentru echipamentele electrice a fost de 3.938 RUB. (RUB 3.150 + 25%);

- salariile lucrătorilor din producție (inclusiv contribuțiile la fondurile sociale) - 215.000 de ruble;

- cheltuieli generale de producție (electricitate, amortizarea echipamentelor etc.) - 418.000 de ruble;

- cheltuieli generale de afaceri (întreținerea personalului de conducere) - 1800 de ruble.

La Elektrobyt LLC, cheltuielile directe includ cheltuielile materiale; piese de schimb și semifabricate; salariile lucrătorilor din producție (inclusiv primele de asigurare). Restul costurilor sunt indirecte.

Calculul costurilor directe de producție pe unitatea de producție:

(1.018.000 RUB + 215.000 RUB + 418.000 RUB) / 815 unități = 2026 rub.

Calculul cheltuielilor generale indirecte de afaceri pe unitatea de producție:

1800 de ruble. / 815 unități = 2 frecții.

Vom prezenta calculul costului pe unitate de echipament electric fabricat sub forma unei declarații.

Costul mărfurilor este unul dintre principalii indicatori ai eficienței activității economice a unei întreprinderi. Valabilitatea prețurilor depinde de calitatea calculării costurilor. Prețul de cost nu include doar costurile de producție și vânzare a mărfurilor, ci dezvăluie și mecanismul economic de rambursare a acestor costuri.

În cursul lucrărilor, studenții se familiarizează cu și consolidează cunoștințele despre producție și concepte economice: ciclul de viață al producției de produs, tehnologia de producție a mărfurilor, costurile forței de muncă pentru obținerea mărfurilor, amortizarea echipamentelor, costuri etc.

Această lucrare practică examinează un exemplu de calcul al costului plăcintelor cu orez. Datele digitale privind costurile materialelor și costurilor sunt condiționate.

Obiective:

- Educational: generalizarea și consolidarea cunoștințelor și abilităților practice în organizarea calculelor în MS Excel, consolidarea și aprofundarea cunoștințelor dobândite de studenți în timpul studierii cursului de economie.

- Educational: dezvoltarea atenției și a independenței atunci când lucrați cu un produs software.

- Cognitiv: dezvoltarea interesului pentru rezolvarea problemelor și a conexiunilor interdisciplinare, întărirea motivației cognitive.

Echipament: clasa de calculatoare, software – MS Excel.

Etape de finalizare a lucrărilor

I. Calculul costurilor materialelor (M Z)

Costurile de producere a unui produs variază. Pentru a produce un produs, mai întâi aveți nevoie de material (produse). Prin urmare, atunci când se produce un produs, se ia în considerare costul materialelor sau al materiilor prime în sine. La fabricarea mărfurilor se folosesc orice echipamente (mașini) sau unelte care folosesc energie (electricitate, gaz, benzină) și, prin urmare, apar costuri energetice. Costurile enumerate se referă la costuri materiale.

Costuri materiale includ costurile:

- materialele reale;

- materii prime;

- produse semi-finisate;

- energie.

Pentru prepararea plăcintelor, calculul costurilor materiilor prime per plăcintă este prezentat în Fig. 1. Găsim costul unei plăcinte însumând costurile tuturor produselor primite.

Calculul costului materialelor (C M)

De exemplu, pentru a efectua calcule în MS Excel, scrieți formula în celula E5: =C5*E5;

la celula E10: = SUM(E4 :

E9)

Este mai convenabil să calculați costurile energetice nu pentru o unitate de mărfuri, ci pentru un întreg lot de produse fabricate.

Să luăm în considerare realizarea unui lot de 200 de plăcinte (într-o tură).

Cost total = Preț pe 1 kW x Puterea sobei electrice x Timp de fabricație

Calculul costului energiei electrice (C E)

Pentru a efectua calcule în MS Excel, scrieți formula în celula H7: = H4 * H5 * H6;

iar în celula H8 formula: = H7/200.

Costurile materialelor per coacere a unei plăcinte

M Z = C M + C E

Pentru a efectua calcule în MS Excel, scrieți formula în celula E13: = E10 + H8

II. Calculul costurilor cu forța de muncă (R OP)

Producția de bunuri implică oameni care primesc salarii pentru aceasta. Schimbul normal de lucru este de 8 ore. Costul remunerației constă în costul muncii pentru producția de bunuri și deducerile (impozit pe venit, asigurări sociale, fond de pensii etc.) care sunt percepute din fondul de salarii.

R OP = C R + C S, Unde

Ts R – costul muncii la producerea unui lot de mărfuri;

Ts S – deduceri.

Un lot de 200 de plăcinte se face de o persoană pe tură – 8 ore.

Salariul lunar al unui angajat este de 11.000 de ruble (cu o zi de lucru de 8 ore, 25 de zile lucrătoare).

Costul muncii pe tură este

C R = 11.000 : 25 = 440 rub.

Contribuțiile de asigurări sociale pe schimb reprezintă 25% din prețul țintă - 110 ruble.

Apoi costul plății pentru schimb va fi

R OP = C R + C C = 440 + 110 = 550 rub.

sau pentru o plăcintă P OP1 = 550 : 200 = 2,75 rub.

Pentru a efectua calcule în Excel

- scrieți formula în celula C20: = C19/C16;

- scrieți formula în celula C21: = (C20*C16)/100;

- în celula C22 scrieți formula: = SUM (C20: C21);

- în celula C23 scrieți formula: = C22/C17.

III. Calculul cheltuielilor cu amortizarea (A O)

Echipamentele și uneltele sunt utilizate în procesul de producție. În timp se uzează și, deși continuă să funcționeze, o parte din cost trebuie transferată, adăugată (pur economic) la costul produsului fabricat; această cotă din cost se numește deducere pentru amortizarea echipamentelor, adică. pentru a-și plăti costul.

Depreciere– uzura utilajelor si sculelor calculata in bani in procesul de utilizare a acestora. Amortizarea este o metodă de transfer al costului mijloacelor de muncă uzate asupra produsului realizat cu ajutorul acestora.

Amortizarea se calculează pe baza următoarelor date:

- costul integral al activelor utilizate în procesul de producție (cladiri, echipamente, unelte etc.);

- durata de viață standard completă a mijloacelor fixe;

- numărul de unități de mărfuri produse cu participarea mijloacelor fixe (sau perioada de utilizare a acestora);

- conform standardelor stabilite.

A O = C O XH O: 100,

unde А О – taxa de amortizare, rub.;

N O – rata de amortizare, %;

C O – costul mijloacelor fixe (echipamente, mașini, mașini care sunt implicate în procesul de producție a mărfurilor), rub.

Calculul deprecierii aragazului electric A E:

Să presupunem că o sobă electrică costă 6.000 de ruble, rata anuală de amortizare este de 14%, adică 2.520 de ruble.

Într-un an, puteți coace 60.000 de plăcinte pe o sobă electrică (200 de plăcinte pe tură în 300 de zile lucrătoare). Atunci va fi deprecierea per plăcintă

A E = 2520 : 60.000 = 0,042 rub.

Calculul deprecierii echipamentelor și sculelor A I:

costul total al instrumentului: 100 + 400 + 20 = 520 rub.

Anularea completă a instrumentului după 2 ani sau 600 de zile

Amortizarea sculei pe zi

520 : 600 = 0,87 rub.

Pe plăcintă, deprecierea instrumentului este

0,87 : 200 = 0,042 rub.

Calculul deprecierii sobei electrice

Pentru a efectua calcule în Excel, scrieți formula în celula F30: = C27 * C28/(C29 * C17).

Calculul deprecierii echipamentelor și sculelor

Pentru a efectua calcule în Excel, scrieți formula în celula E38: = C38/600;

scrieți formula în celula E39: = E38/C17

Amortizarea totală a echipamentelor și sculelor se calculează folosind formula:

A O = A E + A I

Pentru a efectua calcule în Excel, scrieți formula în celula C42: = F30 + E39

IV. Calculul costului mărfurilor (C)

Într-o formă simplificată, costul mărfurilor poate fi reprezentat astfel:

C = M Z + R OP1 + A O

Pentru a efectua calcule în Excel, scrieți formula în celula C44: = E13 + C23 + C42

Ca urmare a lucrării, a fost calculat costul plăcintelor cu orez; acesta a fost de 4,79 ruble.

Un exemplu de calcul al costului plăcintelor în MS Excel - Aplicație.

Literatură

1. Ugrinovich N.D. Informatica si tehnologia informatiei. Manual pentru clasele 10-11. BINOM. Laboratorul de cunoștințe de bază, SA „Manuale de la Moscova”, 2001.

2. Tehnologie: Manual pentru elevii clasei a X-a din gimnaziu/Ed. V.D.Simonenko. M.: Ventana-Graf, 1999.–288 p.

3. Raizberg B.A. Introducere în economie. M.: Educație, 1994.–102 p.

În cadrul proiectului de curs, în funcție de natura produselor fabricate de unitatea proiectată, se calculează costul total sau de producție al acesteia, sau costurile intra-magazin pentru această etapă de procesare. Dacă produsul fabricat este comercial, atunci se calculează costul total al acestuia; pentru semifabricatele destinate prelucrarii ulterioare la aceasta intreprindere se determina costul lor de productie. La prelucrarea unui semifabricat produs de un alt departament al aceluiași atelier, al cărui cost nu poate fi determinat, se calculează costurile intra-magazin pentru această prelucrare, care includ toate articolele din costul atelierului, cu excepția costurilor procesului. produs semifinisat.

Pentru a calcula costul costurilor de producție sau de procesare, în tabelul 13 se întocmește o estimare a proiectului, în care costurile pentru fiecare articol sunt determinate în mod consecvent pentru producția anuală și pe unitate de cost.

Tabelul 13. Calculul proiectului al costului foliei tubulare de polietilenă din polietilenă.

Producția anuală estimată este de 2900 de tone.

Unitatea de calcul este de 1 tonă.

|

Numele articolelor de cost |

Unitate |

Preț unitar, frec. |

Costuri anuale de producție |

Costuri pe unitate de cost |

||

|

Sumă, mii de ruble |

Cantitate, frecați. |

|||||

|

Materii prime: |

||||||

|

Deșeuri returnabile |

||||||

|

Pachet |

||||||

|

Combustibil și energie în scopuri tehnologice: |

||||||

|

Aer comprimat |

||||||

|

Electricitate |

||||||

|

Salariile muncitorilor principali de producție |

||||||

|

Contribuții pentru nevoi sociale |

||||||

|

Cheltuieli generale de productie |

||||||

|

Costul total al atelierului |

||||||

|

inclusiv: costurile de redistribuire |

||||||

|

Cheltuieli generale 30% din valoarea costurilor de procesare |

||||||

|

Costul total de producție |

||||||

|

Cheltuieli de afaceri (1,5%) |

||||||

|

Costul total de producție |

||||||

|

Preț cu ridicata pentru întreprinderi |

Calcularea costurilor cu energia electrică are câteva caracteristici. În cadrul proiectului de curs, este necesar să se determine consumul anual de energie electrică în scopuri tehnologice și de propulsie (putere), consumul acestuia pe unitate de producție care costă și să se calculeze costul unei unități de energie electrică folosind un tarif cu două rate, la care se este luată în considerare în costul produsului proiectat.

Pentru a determina consumul anual de energie electrică este necesar să se stabilească:

- -lista si cantitatea echipamentelor electrice folosite in atelier;

- - puterea nominală de pe plăcuță a unei unități din fiecare tip de echipament electric;

- - coeficientul cererii, care este produsul coeficienților luând în considerare încărcarea simultană a echipamentelor electrice și utilizarea medie a puterii maxime a acestuia (0,8);

- - coeficientul de creștere a puterii declarate (plătite) din cauza pierderilor de energie electrică în echipamentele electrice și rețelele de cablu (1.1).

Consumul anual de energie este calculat în Tabelul 14.

Apoi se calculează consumul specific de energie pe unitatea de producție.

Dacă puterea declarată a echipamentului electric (N declarat) este de 50 kW, atunci costul energiei electrice se calculează conform unui tarif în două părți, după cum urmează.

În primul rând, se determină plata pentru toată energia electrică (3 el) primită pe an de la sistemul electric și se iau în considerare costurile întreprinderii pentru întreținerea propriilor instalații energetice:

Z el = (N aplicație C 1 +W) K e.x

unde N declarat este puterea totală declarată a echipamentelor electrice, kW;

W - consumul anual de energie electrică, kWh;

Ts 1 - taxă de bază pentru fiecare kW de putere declarată, frecare.

K e.h. - coeficient care ține cont de costurile de întreținere a instalațiilor energetice ale întreprinderii (K e.x = 1,1).

Apoi se calculează costul a 1 kWh de energie electrică utilizată de instalația proiectată (C el):

C el = Z el / W

Tabelul 14. Calculul consumului anual de energie electrică.

În articolul „Salariile muncitorilor principali de producție”

include salariile de bază și suplimentare ale acestor lucrători, calculate în secțiunea corespunzătoare a proiectului de curs.

Contribuțiile pentru nevoi sociale sunt calculate ca procent din salariile lucrătorilor principali de producție (30%).

Articolul „Cheltuieli generale de producție” este format din 2 părți: „Costuri pentru întreținerea și exploatarea echipamentelor” și „Cheltuieli generale de magazin”. Pentru a determina costul anual pentru fiecare dintre aceste piese se intocmesc devize speciale cu aceleasi denumiri.

Estimarea „Costurii de întreținere și exploatare a echipamentelor” - Tabelul 15. Pentru a determina valoarea anuală a „Cheltuieli generale de magazin”, în Tabelul 16 se întocmește o estimare.

Tabelul 15. Costuri generale estimate.

|

Numele articolelor de cheltuieli |

Date inițiale pentru calcul |

Sumă, mii de ruble |

|

din tabelul 12 de la masă unsprezece |

|

|

2. Contribuţii pentru nevoi sociale |

30% din valoarea salariului conform articolului 1 |

|

|

3% din costul estimat al clădirilor |

||

|

2,5% din costul estimat al echipamentelor. |

||

|

5. Reparații curente ale clădirilor și structurilor |

4% din costul estimat al clădirilor |

|

|

6. Întreținerea echipamentelor |

13% din costul estimat al echipamentelor. |

Costuri de producție (cost)- acestea sunt costurile curente ale firmei exprimate in forma monetara pentru productia si vanzarea produselor, care reprezinta baza de pret calculata

Unitate de calcul- aceasta este o unitate a unui anumit produs (serviciu) în funcție de elemente de cost (în funcție de cost)

Baza pentru calcularea prețurilor este calcularea costurilor de producție (costuri de distribuție).

Se intocmeste folosind o unitate de masura pentru cantitatea de produse adoptata, tinand cont de specificul productiei (1 metru, 1 bucata, 100 bucati daca sunt produse simultan). Unitatea de cost poate fi, de asemenea, unitatea parametrului principal de consum al produsului.

Listele de articole de costuri reflectă caracteristicile producției.

Pentru practica casnică modernă, următoarea listă de articole de calcul poate fi considerată cea mai caracteristică:

- materii prime si materiale;

- combustibil și energie pentru scopuri tehnologice;

- salariile muncitorilor din producție;

- angajamente salariale pentru lucrătorii din producție;

- cheltuieli generale de producție;

- costuri generale de funcționare;

- alte costuri de producție;

- cheltuieli de afaceri.

Articolele 1-7 se numesc costuri de producție, deoarece sunt direct legate de întreținerea procesului de producție. Costurile totale de producție sunt cost de productie. Articolul 8 (cheltuieli comerciale) cheltuieli legate de vânzarea produselor: costuri de ambalare, publicitate, depozitare, costuri parțial de transport. Suma cheltuielilor de producție și comerciale este costul total de producție. Există costuri directe și indirecte. Cheltuieli directe relaționați direct

la costul unui anumit produs. Conform listei de mai sus, costurile directe sunt reprezentate de articolele 1-3, ceea ce este tipic pentru majoritatea industriilor. Costuri indirecte asociate de obicei cu producerea tuturor produselor sau a mai multor tipuri ale acestora și sunt atribuite costului anumitor produse în mod indirect – folosind coeficienți sau procente. În funcție de specificul producției, atât costurile directe, cât și cele indirecte pot varia foarte mult. De exemplu, în monoproducție, costurile directe sunt aproape toate costuri, deoarece rezultatul producției este lansarea unui singur produs (construcții navale, construcții de avioane etc.). Dimpotrivă, în procesele instrumentale (industria chimică), unde o serie de alte substanțe sunt produse simultan dintr-o singură substanță, aproape toate costurile sunt indirecte.

Există, de asemenea, costuri semi-fixe și semi-variabile. Condițional permanent sunt cheltuieli al căror volum nu se modifică sau se modifică ușor odată cu modificările volumului producției. Pentru marea majoritate a industriilor, acestea pot fi considerate cheltuieli generale de producție și cheltuieli generale de afaceri. Variabile condiționale Ei iau în considerare cheltuielile, al căror volum este direct proporțional cu modificările volumului producției. De obicei acestea sunt costuri cu materiale, combustibil și energie în scopuri tehnologice, costuri cu forța de muncă cu angajamente. Lista specifică a cheltuielilor, așa cum am spus deja, depinde de specificul producției.

Profitul producătorului în preț este suma profitului minus impozitele indirecte primite de producător din vânzarea unei unități de mărfuri.

Dacă prețurile pentru mărfuri sunt gratuite, atunci valoarea acestui profit depinde direct de strategia de preț a producătorului-vânzător (Capitolul 4).

Dacă prețurile sunt reglementate, atunci valoarea profitului este determinată de standardul de rentabilitate stabilit de autorități și cu ajutorul altor pârghii de reglementare directă a prețurilor (Capitolul 2).

În condițiile rusești moderne, obiectele reglementării directe a prețurilor la nivel federal sunt prețurile gazelor naturale pentru asociațiile monopoliste, tarifele la energie electrică reglementate de Comisia Federală pentru Energie a Federației Ruse, tarifele pentru modurile de transport cu cea mai mare cifră de afaceri de marfă (în primul rând tarifele pentru transportul feroviar de marfă), prețul medicamentelor și serviciilor vitale care sunt cele mai semnificative din punct de vedere economic și social național.

Obiectul reglementării directe a prețurilor de către entitățile constitutive ale Federației Ruse și autoritățile locale este o gamă mult mai largă de bunuri și servicii. Această listă depinde în mod critic de doi factori: gradul de tensiune socială și capacitățile bugetelor regionale și locale. Cu cât tensiunea socială este mai mare și cu cât volumul fondurilor bugetare este mai mare, cu atât amploarea reglementării directe a prețurilor este mai mare, celelalte lucruri fiind egale.

În practica rusă, cu reglementarea de stat a prețurilor și în marea majoritate a cazurilor cu un sistem de prețuri gratuite, costul total al unei unități de mărfuri este luat în considerare ca bază pentru utilizarea procentului de profitabilitate la calcularea profiturilor.

Exemplu. Structura costurilor prin calcularea articolelor la 1000 de produse este următoarea:

- Materii prime și materiale de bază - 3000 de ruble.

- Combustibil și electricitate în scopuri tehnologice - 1.500 de ruble.

- Remunerația pentru lucrătorii principali de producție - 2000 de ruble.

- Taxe pentru salarii - 40% din salariile lucrătorilor principali de producție

- Cheltuieli generale de producție - 10% din salariile principalilor muncitori de producție.

- Cheltuieli generale - 20% din salariile principalelor muncitori de producție.

- Costurile de transport și ambalare reprezintă 5% din costurile de producție.

Este necesar să se determine nivelul prețului producătorului pentru un produs și valoarea profitului din vânzarea unui produs dacă profitabilitatea acceptabilă pentru producător este de 15%.

Calcul

1. Calculăm în termeni absoluti costuri indirecte, date ca procent din salariile principalelor muncitori de producție, la 1000 de produse:

- angajamente pentru salarii = 2000 rub. *40% : 100% = 800 rub.;

- costuri generale de producție = 2000 rub. *10% : 100% = 200 rub.;

- cheltuieli generale de afaceri = 2000 rub. *20% : 100% = 400 de frecări.

2. Determinăm costul de producție ca sumă a cheltuielilor articolelor 1-6.

- Costul de producție a 1000 de produse = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (fr.).

3. Costuri de transport și ambalare = 7.900 RUB. · 5% : 100% = 395 rub.

4. Costul total al 1000 de produse = 7900 de ruble. + 395 rub. = 8295 rub.; costul total al unui produs = 8,3 ruble.

5. Prețul de producător pentru un produs = 8,3 ruble. + 8,3 frecții. · 15% : 100% = 9,5 rub.

6. Inclusiv profitul din vânzarea unui produs = 8,3 ruble. · 15% : 100% = 1,2 rub.

Pret producator- preț, inclusiv costul și profitul producătorului.

Vânzările efective de bunuri (servicii) conform preturile producatorului(pret de producator, pret de fabrica) este posibil mai ales in cazul in care nu exista taxe indirecte in structura preturilor. În practica economică modernă, lista acestor bunuri (servicii) este limitată. De regulă, impozitele indirecte sunt prezente în structura prețurilor ca elemente directe de formare a prețurilor. La prețuri absolute

majoritatea bunurilor (serviciilor) incluse taxa pe valoare adaugata(TVA).

Structura prețurilor pentru un număr de bunuri conține accizelor. Acest impozit indirect este inclus în prețul mărfurilor care se caracterizează prin cerere inelastică, adică o creștere a nivelului prețului ca urmare a includerii unei accize nu duce la o scădere a volumului achizițiilor acestui produs. Astfel, se implementează funcția de impozit fiscal - asigurarea veniturilor bugetare. În același timp, bunurile accizabile nu ar trebui să fie bunuri esențiale: introducerea unei accize în acest caz ar contrazice cerințele politicii sociale. În acest sens, atât în practica națională, cât și în cea internațională, produsele alcoolice și produsele din tutun sunt în primul rând accizabile. Bunurile precum zahărul și chibriturile, care se caracterizează prin cel mai mare grad de inelasticitate a cererii, nu sunt accizabile deoarece sunt incluse în lista mărfurilor esențiale.

Alături de principalele taxe federale (taxa pe valoarea adăugată și accize), prețurile pot include alte impozite indirecte. De exemplu, până în 1997 În Rusia, o taxă specială a fost inclusă în structura prețurilor. În 1999 taxa pe vânzări a fost introdusă în aproape toate regiunile Federației Ruse. Aceste impozite indirecte au fost ulterior eliminate.

Să ne oprim asupra metodologiei de calcul a valorii taxei pe valoarea adăugată în preț ca cea mai comună taxă.

Baza de calcul a taxei pe valoarea adăugată este prețul fără TVA. Cotele de TVA sunt stabilite ca procent din această bază.

Exemplu. Nivelul prețului producătorului -

9,5 frecare. pentru un singur produs. Cota taxei pe valoarea adăugată este de 20%. Atunci nivelul prețului de vânzare, adică prețul care depășește prețul producătorului cu valoarea TVA-ului, va fi:

- Tsotp = Tsizg + TVA = 9,5 ruble. + 9,5 frecții. · 20%: 100% = 11,4 rub.

Elementele de preț includ și markup intermediar cu ridicataȘi markup comercial, dacă produsul este vândut prin .

Prețul de vânzare- preţul la care producătorul vinde produse în afara întreprinderii.

Pretul de vanzare depaseste pretul producatorului cu valoarea impozitelor indirecte.

Reguli de contabilitate și reglementare a serviciilor intermediare

Markup intermediar (tranzacționare) (reducere)— o formă de remunerare a prețului pentru un intermediar angro (comercial).

Costuri de distribuție— costurile proprii ale intermediarului, excluzând costurile bunurilor achiziționate.

Atât intermediarul cu ridicata, cât și marjele comerciale, după natură economică, așa cum sa menționat în capitolul 2, sunt prețurile serviciilor intermediare și, respectiv, ale organizațiilor comerciale.

Ca orice preț, taxa de preț intermediar conține trei elemente:

- costuri intermediare sau costuri de distribuție;

- profit;

- impozite indirecte.

Orez. 9. Structura generală a prețurilor în condițiile rusești moderne. IP - costuri de producție (cost); P - profit; NK - taxe indirecte incluse în structura prețurilor; Nposr - suprataxă intermediară en-gros.

Pe măsură ce concurența se dezvoltă, lanțul de intermediari scade. În prezent, în practica casnică, o gamă largă de bunuri de larg consum este vândută doar cu ajutorul unui revânzător și direct de la fabrica de producție.

În practica de afaceri remunerarea prețului intermediar poate fi calculată sub formă indemnizațiiȘi reduceri.

În termeni absoluti, discountul intermediar și markup sunt aceleași, deoarece sunt calculate ca diferență între prețul la care intermediarul achiziționează bunurile - pretul de cumparare, și prețul la care este vândut - Prețul de vânzare. Diferența dintre conceptele de „reducere” și „taxă suplimentară” apare dacă sunt date în termeni procentuali: baza de 100% pentru calcularea markup-ului este prețul la care intermediarul achiziționează produsul, iar baza de 100% pentru calcularea reducerii este prețul la care intermediarul vinde acest produs.

Exemplu.

- Intermediarul achiziționează mărfurile la un preț de 11,4 ruble. și îl vinde la un preț de 13 ruble.

- În termeni absoluti, reducere = primă = 13 ruble. — 11,4 frecții. = 1,6 frecții.

- Procentul primei este de 1,6 ruble. · 100%: 11,4 frecții. = 14%, iar procentul de reducere este de 1,6 ruble. · 100%: 13 frecții. = 12,3%.

În condițiile prețurilor gratuite, markupurile intermediare sunt utilizate atunci când vânzătorul nu suferă o presiune severă asupra prețurilor, adică ocupă poziția de monopolist (lider) pe piață. Într-o astfel de situație, vânzătorul are posibilitatea de a adăuga direct un comision pentru serviciile intermediare.

Cu toate acestea, de mai multe ori markupurile intermediare sunt folosite ca pârghie pentru reglementarea prețurilor de către autoritățile guvernamentale atunci când condițiile de piață permit vânzarea mărfurilor la un preț mai mare decât cel permis de interesele politicii economice și sociale naționale. Astfel, în Rusia pentru o lungă perioadă de timp au fost folosite suprataxe de aprovizionare și de comercializare pentru cele mai importante tipuri de combustibil. Aceste alocații au fost reglementate de autoritățile federale. În prezent, în aproape toate regiunile Rusiei există markupuri pentru produse cu o semnificație socială crescută. Aceste alocații sunt reglementate de autoritățile locale. Amploarea utilizării lor a crescut semnificativ după criza din 1998.

În condițiile prețurilor gratuite, reducerile intermediare sunt utilizate atunci când vânzătorul este obligat să-și calculeze indicatorii în strictă dependență de prețurile existente pe piață. În acest caz, calculul remunerației intermediarului se bazează pe principiul „decontării” acestei remunerații de la nivelul prețului pieței.

Reducerile intermediare sunt de obicei oferite de producători intermediarilor de vânzări și reprezentanților permanenți ai acestora.

Alături de reduceri intermediare și prime asociate cu nivelul prețurilor, o largă

Această formă de remunerare intermediară a devenit larg răspândită, cum ar fi stabilirea pentru el procentul din costul mărfurilor vândute.

Profitul intermediarului se determină utilizând procentul de rentabilitate față de costurile de distribuție. Costuri de distribuție— costurile proprii ale intermediarului (de exemplu, chiria pentru spații, cheltuielile pentru plata angajaților, ambalarea și depozitarea mărfurilor).

Cheltuielile asociate cu achiziționarea de bunuri nu sunt incluse în costurile de distribuție.

Exemplu.Ținând cont de condițiile exemplului anterior, vom determina costurile maxime acceptabile de distribuție pentru un intermediar dacă profitabilitatea minimă acceptabilă pentru acesta este de 15%, iar cota de TVA la serviciile intermediare este de 20%.

Putem reprezenta valoarea absolută a remunerației intermediare printr-o ecuație, luând x costurile de distribuție maxime admisibile:

- x + x * 0,15 + (x + 0,15x) * 0,2 = 1,6;

- x = 1,16 (frecare).

Dacă vânzarea de bunuri este însoțită de serviciile nu ale unuia, ci ale mai multor intermediari, atunci procentul de markup al fiecărui intermediar ulterior este calculat la prețul achiziției acestuia.

Exemplu. Intermediarul vinde bunuri unei organizații comerciale. Luând în considerare condițiile de mai sus, această vânzare va fi efectuată la un preț de 13 ruble. (11,4 + 1,6).

Apoi, prețul de vânzare cu amănuntul la nivelul maxim admis de marcaj comercial de 20% va fi de 15,6 ruble. (13 + 0,2 * 13).

Reducerile și cotele intermediare trebuie să fie diferențiate de reduceri de pretȘi indemnizații.

Primele, așa cum sa indicat mai sus, constituie remunerația pentru serviciile intermediare, prin urmare prezența lor este întotdeauna asociată nu cu una, ci cu mai multe etape de preț (numărul lor este direct proporțional cu numărul de intermediari).

Reducerile de preț și primele sunt instrumente de promovare a vânzărilor (Capitolul 4). Ele sunt utilizate în raport cu un nivel de preț și sunt asociate cu o etapă de preț.

Structura generală a prețurilor în condițiile moderne din Rusia, ținând cont de toate elementele de mai sus, este prezentată în Fig. 9.