Salutare dragi cititori ai blogului. Am început o conversație detaliată despre contabilitatea impozitului pe venitul persoanelor fizice în 1C ZUPși sa uitat la cel mai simplu exemplu, care a prezentat ciclul complet al contabilității impozitului pe venitul personal (apropo, puteți citi despre formarea impozitului pe venit pentru 6 persoane în articol). În acel exemplu, impozitul pe venitul personal a fost calculat folosind documentul „Stalari”. Astăzi vă voi spune în ce alte documente este posibil să se calculeze impozitul pe venitul persoanelor fizice și vom vorbi, de asemenea, despre ce parametri sunt disponibili în programul 1C Salarii și Managementul Personalului pentru înființarea contabilității impozitului pe venitul personal, de ce sunt necesari și unde. sunt situate. În special, vom discuta setări de deducere a impozitului pe venitul personal, precum și posibilele opțiuni pentru alegerea statutului unei persoane fizice în scopuri contabile privind impozitul pe venitul personal ( rezident, nerezident, specialist străin de înaltă calificare si altii). În acest articol vom analiza două exemple:

- În primul, vom lucra cu setările de deducere - angajatul are 4 deduceri;

- În al doilea exemplu, să vedem cum programul reflectă și compensează impozitul pe venitul personal reținut în mod excesiv atunci când statutul contribuabilului se schimbă.

✅

✅

Deci, în publicația anterioară a fost prezentat un exemplu în care un angajat avea un singur tip planificat de acumulare, care a fost calculat în document "Statul de plata" iar impozitul pe venitul persoanelor fizice din această acumulare a fost calculat și în același document. Dar în 1C ZUP există și o serie de documente de angajamente care prevăd calculul impozitului pe venitul personal. Mai întâi, voi enumera toate aceste documente:

- – fila „Plată”;

- – fila „Calculul concediului medical” -> „Impozitul pe venitul persoanelor fizice”

- – Fila „NDFL”.

Capacitatea de a calcula impozitul pe venitul personal în aceste documente a apărut nu cu mult timp în urmă. Anterior, impozitul pe venitul persoanelor fizice se calcula doar în document „Statul de plată” si de aceea ar fi trebuit să fie o ultimă soluție astfel încât să fie luate în considerare toate angajamentele pe lună pentru a calcula corect impozitul pe venitul personal. Această recomandare ar trebui încă urmată acum. Întrucât majoritatea documentelor de angajare încă nu susțin calculul independent al impozitului pe venitul personal, sumele pentru aceste documente vor fi luate în considerare la calcularea impozitului pe venitul personal în documentul final „Stalari”. Acestea includ următoarele documente:

- Bonusuri pentru angajati;

- Înregistrarea timpului de nefuncţionare a angajaţilor organizaţiilor;

- Calculul indemnizației.

Stabilirea deducerilor de impozit pe venitul personal în 1C ZUP

✅

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Acum să vorbim despre modul în care programul stabilește contabilitatea pentru deducerile fiscale standard. În primul rând, permiteți-mi să vă reamintesc ce este o deducere fiscală. O deducere fiscală este o anumită sumă care reduce baza de impozitare, adică. nesupus impozitului pe venitul persoanelor fizice. În esență, acesta este un beneficiu stabilit de stat pentru un anumit cerc de cetățeni. De aici am început să vorbesc deduceri fiscale standard. Acestea includ:

- 1400 de ruble. – pentru fiecare copil (pentru primul și al doilea copil) – cod 114/108 (pentru primul copil) și cod 115 (pentru al doilea copil);

- 3000 de ruble. – pentru al treilea și pentru fiecare copil ulterior – cod 116;

- 3000 de ruble. – pentru fiecare copil cu handicap din grupa I sau II – cod 117/109;

- 500 de ruble. - pentru persoanele cu premii de stat: în special, pentru Eroii Uniunii Sovietice, Eroii Rusiei, pentru cei care au primit Ordinul Gloriei de trei grade și multe altele - cod 104 (în ZUP această deducere este considerată o deducere standard personală) ;

Pentru cei care abia încep să se familiarizeze cu teoria calculului salariilor, contabilizarea impozitului pe venitul personal și a deducerilor, voi da un mic exemplu. Să presupunem că angajatul Stepanova are patru copii, adică. ea are dreptul la 2 deduceri a câte 1400 de ruble fiecare. (cod 114 și 115) și 2 deduceri a câte 3000 de ruble fiecare. pentru al treilea și al patrulea copil (cod 116). Are și un salariu de 30.000 de ruble. În aceste condiții, impozitul pe venitul persoanelor fizice (13%) se va calcula cu următoarea formulă: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rub. Astfel, baza de impozitare nu va fi întregul salariu, ci suma redusă cu valoarea deducerilor datorate.

Să implementăm acum acest exemplu în programul 1C ZUP. Pentru a completa informații despre dreptul unui angajat la deduceri standard, programul utilizează formularul „Introducere date pentru impozitul pe venitul personal”. Îl puteți accesa din formularul director „Angajații organizației”.

Puteți completa și câmpul Motiv, dar acest lucru nu este obligatoriu. Dacă deducerea este încheiată, sunt indicate Data și starea "nu se aplica".

În exemplul nostru, angajatul nu are deduceri personale, așa că vom lăsa această parte tabulară goală.

A doua parte tabulară în această formă se numește „Eligibilitate pentru deducerea standard pentru copii”. Vom completa acest formular pentru angajatul Stepanova. Permiteți-mi să vă reamintesc că, conform condițiilor exemplului, are patru copii și, în consecință, poate folosi următoarele deduceri:

- 114/108 – pentru primul copil 1.400 de ruble;

- 115 – pentru al doilea copil 1.400 de ruble;

- 116 – pentru al treilea și al patrulea copil, câte 3.000 de ruble. pentru toti;

Câmpurile din această secțiune tabelară sunt aproximativ aceleași. Singura diferență este că puteți indica numărul de copii (folosim această opțiune pentru codul deducerii 116) și indicați data până la care este valabilă deducerea, dacă aceasta este cunoscută dinainte (folosim aceasta pentru deducerea 114/108). De asemenea, puteți opri deducerea introducând un rând separat, indicând valoarea „Nu se aplică”, codul deducerii și data. Capturile de ecran arată ambele opțiuni.

O altă parte tabelară în această formă se numește „Aplicarea deducerii”.

Și asta trebuie să o faci chiar dacă ai o singură organizație în program, în caz contrar deducerile nu vor fi luate în considerare.

De asemenea, aș dori să vă atrag atenția asupra faptului că există un alt marcaj în acest formular. Permiteți-mi să vă reamintesc că deducerea fiscală standard se aplică până când venitul cumulat al angajatului de la începutul anului nu depășește 280.000 de ruble. Prin urmare, dacă un angajat nu se înscrie în organizație de la începutul anului, atunci pentru el ar trebui să indicați veniturile pe care le-a avut în organizația anterioară sau anterioară de la începutul anului. Aceste date vor fi luate în considerare doar pentru a urmări limita de 280.000 RUB. Aceste sume nu vor afecta în niciun fel calculul câștigului mediu.

În cazul nostru, angajatul a fost angajat la începutul anului și deci marcați „Venituri din locuri de muncă anterioare” lăsați necompletat.

Statutul de contribuabil pentru impozitul pe venitul persoanelor fizice

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Statutul de contribuabil în 1C ZUP poate fi stabilit folosind formularul „Introducerea datelor pentru impozitul pe venitul personal”. Acesta poate fi deschis din formularul de element de director „Angajați” în câmpul „Stare”. Există 5 opțiuni pentru a selecta starea:

- Rezident

- Non rezident

- Specialist străin de înaltă calificare

- Participant la programul de relocare a compatrioților

- Refugiat sau care a primit azil temporar pe teritoriul Federației Ruse - a apărut în eliberarea ZUP 2.5.85

Există explicații în program pentru fiecare opțiune, așa că mă voi concentra doar pe caracteristicile reflectării situației când statutul unui angajat se schimbă la jumătatea anului. După cum puteți vedea, pe lângă comutatoarele în sine, formularul are un câmp în care este setată perioada. Acestea. acest indicator este periodic. Să ne uităm la o situație similară.

Un angajat care este cetățean străin și la momentul angajării (01.10.2014) are reședința în Federația Rusă este angajat de organizație. mai puțin de 183 de zile calendaristice. Prin urmare, i se acordă statutul "Non rezident". Drept urmare, impozitul pe venitul persoanelor fizice pentru ianuarie și februarie este calculat la o cotă de 30%.

Rezultă că impozitul pe venitul personal al angajatului pentru ianuarie și februarie este de 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

În martie, termenul limită vine când șederea unui cetățean străin pe teritoriul Federației Ruse va depăși 183 de zile. Prin urmare, el dobândește statutul "Rezident". În acest caz, în 1C este necesar să se schimbe statutul angajatului indicând luna în care a primit statutul corespunzător și acesta va fi salvat în istoricul modificărilor.

Drept urmare, impozitul pe venitul personal al angajatului va începe să fie calculat la o cotă de 13% din martie. Dar aceasta nu este singura schimbare care va avea loc. La calcularea impozitului pe venitul persoanelor fizice pentru luna martie, impozitul pentru ianuarie și februarie va fi recalculat la o cotă de 13%. Se vor calcula sume negative pentru ianuarie și februarie: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 rub. (excesul reținut timp de 2 luni).

Rambursările sumelor reținute în exces se vor face din taxa calculată în martie: 3.900 RUB. Acestea. în luna martie, angajatul își va primi salariul integral fără reținerea impozitului pe venitul personal. Cu toate acestea, impozitul pe venitul personal pentru luna martie nu este suficient pentru a compensa pe deplin suma reținută în mod excesiv și, prin urmare, în fișa de salariu pentru luna martie în linie „inclusiv: impozitul pe venitul persoanelor fizice reținut excesiv la sfârșitul perioadei” vom vedea cifra 6.300 = 10.200 (suma excedentului reținut la începutul lunii martie) - 3.900 (returnat din impozitul pe venitul persoanelor fizice din martie).

Vă rugăm să rețineți că această datorie în valoare de 6.300 de ruble. Deși este listată ca o datorie pentru organizație, aceasta nu va afecta valoarea salariului de plătit. Angajatul va fi plătit cu 30.000, nu cu 36.300.

Astfel, restituirea impozitului pe venitul persoanelor fizice reținut excesiv către salariat se va efectua în următoarele două luni, pe cheltuiala impozitului pe venitul persoanelor fizice calculat în aceste luni. Sper că am explicat clar acest mecanism.

În acest exemplu, avem o situație destul de simplă: statutul angajatului s-a schimbat la începutul anului și există timp pentru a compensa impozitul pe venitul personal datorat lunilor următoare. Dar se poate dovedi că angajatul își schimbă statutul, de exemplu, în noiembrie și pur și simplu nu va mai fi suficient timp până la sfârșitul anului pentru a compensaîntreaga sumă în exces reținută. În acest caz, programul nu va reporta această datorie în anul următor. Angajatul ar trebui să contacteze în mod independent biroul fiscal și acesta va fi cel care îi va returna excesul de fonduri reținute. În acest caz, nu trebuie să introduceți documentul „Declarație privind impozitul pe venitul persoanelor fizice”, întrucât agentul fiscal (angajatorul este agentul fiscal pentru plata impozitului pe venitul persoanelor fizice) nu are dreptul de a returna impozitul pe venitul personal angajatului, ci poate compensa doar sumele plătite în plus față de lunile următoare (am vorbit despre asta putin mai sus cu un exemplu).

Asta e tot pentru azi!

Pentru a fi primul care află despre noile publicații, abonați-vă la actualizările blogului meu:

ATENŢIE: articol similar pe 1C ZUP 2.5 -

Salutare dragi vizitatori ai site-ului. Astăzi în următorul articol vom vorbi despre cum în program 1C 8.3 ZUP 3.1 Procesul de contabilizare a diferitelor tipuri de impozit pe venitul persoanelor fizice a fost organizat:

- Impozitul pe venitul personal calculat

- Impozitul pe venitul persoanelor fizice reținut

- Impozitul pe venitul personal enumerat

Vom analiza în detaliu ce documente sunt luate în considerare aceste tipuri de impozit pe venitul personal și în ce registre sunt reflectate. Să ne uităm la un exemplu specific despre cum să vă înregistrați într-un program dreptul angajatului de a primi o deducere fiscală standardși cum va fi luat în considerare la calcularea impozitului pe venitul personal. Să luăm în considerare și alte setări care trebuie luate în considerare pentru calcularea corectă a impozitului pe venitul personal în programul 1C ZUP, ediția 3.

✅

✅

Mai întâi vom vorbi despre impozitul pe venitul personal calculat. În programul ZUP 3.0 (3.1), acest impozit pe venitul personal este calculat în documentele „Acumularea de salarii și contribuții”, precum și în diverse documente inter-conturi, precum „Vacanță”, „Călătorie de afaceri”, „Concediul medical ”, „Bonusuri”, „Angajări unice” și în unele altele. Mai întâi, să vorbim despre cum se calculează Impozitul pe venitul persoanelor fizice în documente de interplată. Voi analiza materialul de astăzi pe baza bazei de informații pe care ne-am format ca urmare a publicațiilor anterioare, unde am vorbit despre și.

Să ne uităm la documentul intercont „Concediul medical” pentru angajatul A.M. Ivanov. pentru octombrie. Acest document este un document de contabilitate a personalului și, atunci când este completat, programul determină automat câștigul mediu al angajatului pentru cei doi ani calendaristici anteriori anului invalidității temporare. Aici, concediul medical este complet calculat pe baza câștigurilor medii și se calculează prin impozitul pe venitul persoanelor fizice. Puteti vizualiza detaliile calculului acestui impozit dand click pe butonul cu imaginea unui creion verde.

În fereastra care se deschide „Mai multe detalii despre calculul impozitului pe venitul personal” vom vedea valoarea impozitului calculat, data primirii venitului, pentru care se calculează, eventuale deduceri standard și de proprietate, dacă sunt înregistrate pentru salariat. În exemplul nostru, Ivanov A.M. În prezent, nu există deduceri de impozit pe venitul personal. Impozitul pe venitul personal a fost calculat corect - 252 de ruble, ceea ce reprezintă 13% din suma veniturilor de 1.935,49 ruble.

Aș dori să acord o atenție deosebită recuzitei "Data de plată"în documentul „Concediu medical”. Cert este că este foarte important să indicați corect această dată în documentele de interplată. Pentru veniturile pentru care codul de venit NU este egal cu codul 2000 sau 2530 (iar pentru codul de venit din spitale 2300), este conform "Data de plată" determinat „data primirii venitului”, iar această dată determină căreia lună a perioadei fiscale i se vor atribui venitul și impozitul pe venitul personal calculat din acesta.

În documentul „Concediu medical” este indicată data plății 05.11 (plata cu salariu) si pe baza acestuia a fost completata automat data primirii venitului De asemenea 05.11 , ceea ce vedem de fapt în fereastra „Mai multe detalii despre calculul impozitului pe venitul personal”. În consecință, vom avea luna perioadei fiscale în scopuri contabile privind impozitul pe venitul personal noiembrie. Unde putem vedea această perioadă? De exemplu, dacă potrivit angajatului Ivanov A.M. generați un „Certificat de venit (2-NDFL)”, se va vedea că veniturile cu codul 2300 (și acestea sunt concedii medicale, în valoare de 1.935,49 ruble de exemplu) au scăzut în luna perioadei fiscale noiembrie. Același lucru se va întâmpla și în raportul reglementat „2-NDFL pentru transfer la Serviciul Fiscal Federal” dacă îl generăm.

Mai trebuie spus că data încasării venitului, care va fi determinată pentru impozitul pe venitul persoanelor fizice calculat în documentul de interdecontare, afectează direct completarea raportului trimestrial de impozit pe venit pentru 6 persoane. Discutam problema completării 6-NDFL în 1C ZUP 3.0 (3.1) în detaliu în articol

Deci acest concediu medical în contabilitatea fiscală a fost înregistrată în noiembrie. Suntem convinși de asta. Dar este de remarcat faptul că luna de angajare în documentul „Concediu medical” este indicată ca octombrie. Aceasta înseamnă că, dacă generăm rapoarte de salariu în program din secțiunea Salariu (Rapoarte salariale), precum „Bună de plată”, „Set complet de angajări, deduceri și plăți” sau „Analiza salariului pentru angajați (în ansamblu pentru perioada) ” , atunci în ei acest concediu medical va fi atribuit lunii octombrie. Să ne uităm la exemplul de Analiză salarială pentru angajați, să indicăm perioada de la 01.10 la 31.10 și să vedem că concediul medical este inclus în raport.

Acestea. există o diferență între ce luna a perioadei fiscale acest venit se inregistreaza (NOIEMBRIE), si la care luna de acumulare, este repartizat (OCTOMBRIE). Merită să înțelegeți această diferență și să rețineți că această situație este normală.

Înregistrarea impozitului pe venitul persoanelor fizice calculat cu documentul „Acumularea salariilor și contribuțiilor” în 1C ZUP 3.1 (3.0)

Acum să ne uităm la document „Calculul salariilor și contribuțiilor” pentru octombrie. Aici se calculează și impozitul pe venitul personal (fila „impozit pe venitul personal”), iar ecranul de mai jos arată că în acest exemplu, impozitul pe venitul personal este calculat exact din venitul angajatului care este acumulat în acest document. Dar, de fapt, programul analizează toate veniturile angajaților de la începutul anului, adică. Impozitul pe venitul personal se calculează pe bază de angajamente de la începutul anului. Dacă programul vede că din anumite motive impozitul nu a fost calculat în documentele de interplată sau în lunile anterioare, dar ar fi trebuit să fie, atunci acest impozit pe venitul personal va fi calculat aici, i.e. Programul nu va pierde niciun venit.

Pentru a ilustra acest punct, să eliminăm impozitul pe venitul personal din documentul de concediu medical și să presupunem că din anumite motive nu a fost calculat. Să petrecem concediul medical în această formă.

Acum, să recalculăm impozitul pe venitul personal în documentul „Calculul salariilor și contribuțiilor”.

Vă rugăm să rețineți că, potrivit angajatului Ivanov A.M. în documentul „Calculul salariilor și contribuțiilor” de la fila impozitului pe venitul persoanelor fizice, avem acum două rânduri formate. În prima linie, 1857 de ruble. - acesta este impozitul calculat pe plata salariului în valoare de 14.285,71 ruble. A doua linie, 252 de ruble, este impozitul calculat din concediul medical și îl putem determina până la data primirii venitului 05.11, care corespunde cu data plății în documentul „Concediul medical”.

Astfel, data primirii venitului va fi ultima zi a lunii pentru care a fost acumulat, i.e. 31.10.

Același lucru este valabil și pentru alți angajați. Sidorov S.A. în octombrie, plata a fost acumulată la un tarif orar și un bonus procentual aceste tipuri de acumulare au și un cod de venit de 2000, respectiv, data încasării venitului este ultima zi a lunii - 31/10.

Angajat Petrov N.S. in octombrie, plata s-a acumulat pe baza de salariu (la ora) si plata pentru munca in sarbatori si in weekend, aceste tipuri de acumulare au si codul de venit 2000, respectiv, data incasarii venitului este ultima zi a lunii. - 31/10

Astfel, data primirii venitului este determinată în conformitate cu codul de venit specificat în setările tipului de angajamente. Pentru venituri cu codul 2000.2530 „data primirii venitului” este definită ca ultima zi a lunii, pentru care se realizează venituri și pentru alte venituri - la data plății venitului.

Pentru claritate, vom crea și un document „Vacanță” pentru angajatul S.A. Smirnov. Dacă ne uităm la detaliile calculului acestui impozit pe venitul personal, vom vedea că „data încasării venitului” a fost determinată și de „data plății” specificată în document - 07.11.

Prin urmare, aș dori să vă atrag încă o dată atenția asupra faptului că foarte important indicați corect data plății veniturilor în documentele de interplată. În documentul „Acumularea salariilor și contribuțiilor”, nu este necesar să se indice data plății, deoarece programul determină automat data primirii veniturilor în funcție de luna pentru care se acumulează venit și stabilește ultima zi a acestei luni. .

Să ne uităm din nou la „Certificatul de venit (2NDFL)” pentru angajatul A.M. Aici vedem că codul de venit 2000 (plata salariului) în valoare de 1.4285,71 ruble este atribuit lunii perioadei fiscale octombrieși codul de venit 2300 (concediu medical) în valoare de 1.935,49 ruble - Noiembrie. Dar în raportul de salarizare „Analiza salariilor de către angajați” pentru perioada 01.10 – 31.10 sunt indicate atât Salariul, cât și Concediul medical.

Aș dori să vorbesc și despre partea tehnică a acestei probleme, adică. spuneți-ne în ce registre din programul 1C ZUP 3.0 (3.1) este luat în considerare numărat Impozitul pe venitul personal (apropo, am discutat deja această problemă în detaliu în articol). Deci, pentru a putea vizualiza aceste registre, este suficient să deschidem documentul „Acumulare de salarii și contribuții”, adică. documentul in care a fost calculat acest impozit pe venit si direct in forma acestui document afiseaza toate acele registre pe care acest document poate face miscari. Pentru a face acest lucru, deschideți meniul principal – Vizualizare – Configurarea panoului de navigare al formularului. În câmpul „Comenzi disponibile”, selectați registrul de care avem nevoie, se numește „”, și este luat în considerare numărat Impozitul pe venitul personal, faceți clic pe butonul „Adăugați” și acest registru va merge la câmpul „Comenzi selectate”. Faceți clic pe OK.

Un link va apărea în partea de sus a documentului „Stalari și contribuții”. „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”, când este deschis, puteți vizualiza mișcarea acestui document în acest registru. În registru Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice Au intervenit 4 înregistrări, exact cele care sunt prezente la fila impozitului pe venitul persoanelor fizice din documentul „Calculul salariilor și contribuțiilor”.

Vreau să vă atrag atenția că această mișcare se face cu semn plus, adică mișcarea de intrare, și înseamnă că aceasta numărat Impozitul pe venitul personal. O mișcare de cheltuieli cu semnul minus în acest registru este impozitul pe venitul persoanelor fizice reținut. Vom vorbi mai departe despre asta.

Înregistrarea impozitului pe venitul persoanelor fizice reținut cu documentele „Vedomost...” în 1C ZUP 3.1 (3.0)

✅

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În primul rând, este de remarcat faptul că în programul 1C ZUP 3.1 (3.0) înregistrarea impozitul pe venitul persoanelor fizice reținut efectuate în documentele „Vedomost...”:

- „Declarație către bancă”

- „Declarație de transferuri în conturi”,

- „Declarație la casa de marcat”

- „Foaie de plată prin distribuitor.”

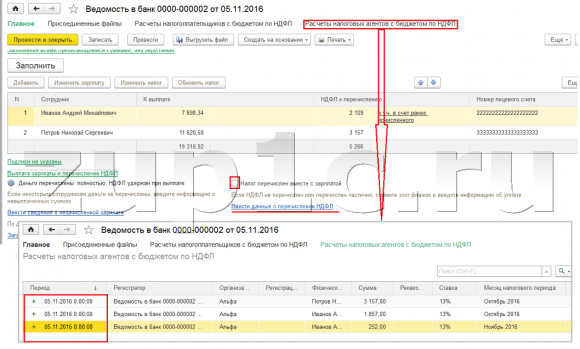

Pentru exemplul nostru, vom crea documentul „Declarație către bancă”. Programul va completa automat documentul cu acei angajați a căror metodă de plată este atribuită în setările organizației, adică. prin creditare pe cardîn cadrul unui proiect salarial (în exemplul nostru, aceștia sunt angajați A.M. Ivanov și N.S. Petrov). Puteți citi mai multe despre plata avansurilor și a salariilor în 1C ZUP în articol.

La completarea acestui document, programul analizează nu numai soldul datoriei către angajat (coloana „Plătibilă”) și nu numai că indică suma de plătit, ci completează și coloana „Impozit pe venitul personal de transferat”, adică impozitul care va fi reținut la prelucrarea documentului. La completarea acestei coloane, programul analizează restul după registru „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”, este acolo în acest registru numărat, dar de asemenea nestăpânit impozit. Prin urmare, dacă dintr-un motiv oarecare impozitul pe venitul personal pentru lunile anterioare nu a fost reflectat ca reținut, programul îl va lua în considerare data viitoare când completați documentul „Vedomost...”.

Acum să vedem mai în detaliu din ce a fost compusă angajatul A.M. Ivanov. Pentru a face acest lucru, faceți dublu clic pe suma de 2.109 din coloana „Impozit pe venitul persoanelor fizice care urmează să fie transferat”. Se va deschide fereastra „Modificarea impozitului pe venitul personal al angajaților”, unde vedem impozitul pe venitul personal în valoare de 1.857 de ruble. din venituri din salariu (data primirii venitului 10/31) pe baza documentului „Acumularea salariilor și contribuțiilor” și impozitul pe venitul personal în valoare de 252 de ruble din concediu medical (data primirii venitului 05/11) pe baza documentul „Concediu medical”.

În continuare, să vedem ce mișcări va face documentul „Declarație către bancă” în funcție de registru. Pentru ușurință de vizualizare, vom afișa un link către acest registru direct în formularul de document document „Calculul salariilor și contribuțiilor” (Meniu principal - Vizualizare – Configurarea panoului de navigare formular). Deci haideți să urmărim linkul „Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice.” Acum vedem că, spre deosebire de documentul „Acumularea salariilor și contribuțiilor” (mișcarea chitanței cu semnul plus), documentul „Declarație la bancă” nu consumabil mișcare cu semnul minus. Mișcarea cheltuielilor din acest registru reflectă faptul retinerea impozitului pe venitul persoanelor fizice.

Aici este imediat de remarcat faptul că tocmai pe baza mișcărilor de cheltuieli ale acestui registru se formează secțiunea 2 în raportul „6 Impozitul pe venitul personal” (mai multe detalii în articol). Și în acest sens foarte important astfel încât perioada de păstrare (data) să fie indicată corect. De fapt, acesta este rândul 110 din secțiunea 2 din raportul „6 impozit pe venitul personal”. Data (perioada) de păstrare în registru se completează automat în conformitate cu data specificată în documentul „Declarație...”. Prin urmare, vă atrag încă o dată atenția, foarte important Pentru a completa corect secțiunea 2 din raportul 6 din impozitul pe venitul persoanelor fizice, indicați corect data în documentul „Declarație...”, adică. exact data la care salariile sunt plătite efectiv și impozitul pe venitul personal este reținut corespunzător.

Înregistrarea impozitului pe venitul persoanelor fizice enumerat cu documentele „Vedomost...” în 1C ZUP 3.1 (3.0)

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În programul 1C ZUP 3.1 (3.0) impozitul pe venitul persoanelor fizice enumerate, precum și reținute, sunt înregistrate implicit în documentele „Vedomost...”. Să ne uităm la taxa listată folosind exemplul documentului „Declarație către bancă”. Dacă urmăm linkul Plata salariilor si transferul impozitului pe venitul persoanelor fizice, care se află în partea de jos a documentului, apoi se vor deschide câteva detalii suplimentare ale acestui document. În mod implicit, această casetă de selectare este bifată Impozitul se vireaza cu salariulși de aceea în documentul „Monitorul...” se înregistrează faptul transferului impozitului pe venitul persoanelor fizice. În câmpul document de plată, putem indica imediat numărul și data documentului de plată prin care a fost virat impozitul pe venitul personal.

Acum să vorbim despre registre. Impozitul pe venitul personal enumerat reflectate în registru. Să afișăm un link către registru Calcule ale agentilor fiscali cu bugetul impozitului pe venitul persoanelor fizice la forma documentului Extras la bancă (Meniul principal – Vizualizare – Configurarea panoului de navigare formular) și vedeți conținutul acestuia. În acest registru sursa de venit miscarea cu plus acum inregistreaza fapt retenţie Impozitul pe venitul personal și cu un minus - consumabil registrele de mișcare enumerate impozit.

Acum să vorbim despre o modalitate alternativă de înregistrare a faptului de virare la buget a impozitului pe venitul personal. Dacă nu dorim să reflectăm faptul transferului impozitului pe venitul personal în documentul „Vedomosti...” în sine, atunci programul conține un document „Transferul impozitului pe venitul personal la buget”. Dar de ce nu ne dorim asta?

În această situație, dacă reflectăm transferul impozitului pe venitul personal în documentul „Fișa ...”, atunci de fapt în program acest transfer este înregistrat la data care apare în Fișa propriu-zisă, adică. in exemplul nostru, faptul transferului a fost inregistrat la data de 05.11. Dacă am transferat efectiv acest impozit pe venitul personal a doua zi, i.e. 6.11 (avem dreptul de a transfera impozitul pe venitul personal nu mai târziu de a doua zi după plata salariului, iar impozitul pe venitul personal din concediul medical și plata concediului de odihnă nu mai târziu de sfârșitul lunii), și nu 5.11, atunci se dovedește că stocăm informații care nu sunt complet de încredere în program. Prin urmare, pentru o contabilitate mai corectă, această listare ar trebui să fie reflectată în 6.11.

Dar, cu toate acestea, voi arăta cum să reflectăm transferul impozitului într-un document „Transferul impozitului pe venitul personal la buget”.

Să debifăm caseta de selectare din documentul „Declarație către bancă”. „Impozitul se transferă împreună cu salariul”și vom face o declarație. Să urmărim linkul Calculul agentilor fiscali cu bugetul impozitului pe venitul persoanelor fiziceși vom vedea că acum documentul doar face sursa de venit mișcare cu semnul plus, adică numai înregistrări ținută Impozitul pe venitul persoanelor fizice, dar cel enumerat nu a fost înregistrat.

În continuare, vă rugăm să rețineți că un nou link a apărut în documentul „Declarație către bancă” Introduceți datele privind transferul impozitului pe venit personal. Să-l folosim, iar programul ne va transfera în jurnalul de documente Transferul impozitului pe venitul persoanelor fizice la buget. Să creăm un document nou. Vom transfera taxa pe 06.11. În câmpul Sumă, vom introduce valoarea impozitului care este indicată în documentul Declarație către bancă în coloana „Impozitul pe venitul personal care urmează să fie transferat” în valoare de 5.266 de ruble, adică. Vom remite orice impozit reținut pe această declarație. Faceți clic pe butonul de cheltuieli.

Programul începe să analizeze registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fiziceîn documentul „Declarație către bancă”. Ea vede că există o mișcare de intrare a impozitului reținut, dar nu există o mișcare de ieșire a impozitului transferat. Adică există un rest în acest registru. Suma de 5.266 de ruble este distribuită proporțional între toate aceste solduri (în funcție de Angajat și Data încasării venitului) și se formează consumabil mișcare, adică fapt de transfer al impozitului pe venitul personal. În consecință, enumerăm ceea ce este reținut. Puteți compara. Să deschidem registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fiziceîn documentul „Declarație către bancă” și în documentul „Virarea impozitului pe venitul personal la buget”. E drept, tot impozitul ne-a fost transferat acum.

Deci, am rămas fără întrebări lungi. Am stabilit ce documente sunt în program 1C ZUP 3.0 (3.1)înregistrat calculat, reținut și transferat impozit, precum și în ce registre sunt înregistrate aceste taxe. Acum vom vorbi despre deducerile fiscale pentru impozitul pe venitul persoanelor fizice. Am luat în considerare exemplele date mai sus fără a ține cont de deducerile fiscale.

Înregistrarea dreptului unui angajat de a oferi o deducere fiscală standard în programul 1C ZUP 3.1 (3.0)

Baza de impozitare este determinată ca fiind suma venitului minus valoarea deducerilor fiscale prevăzute. Există cinci tipuri de deduceri fiscale:

- Standard

- Proprietate

- Profesional

- Social

- Pentru venitul parțial impozabil

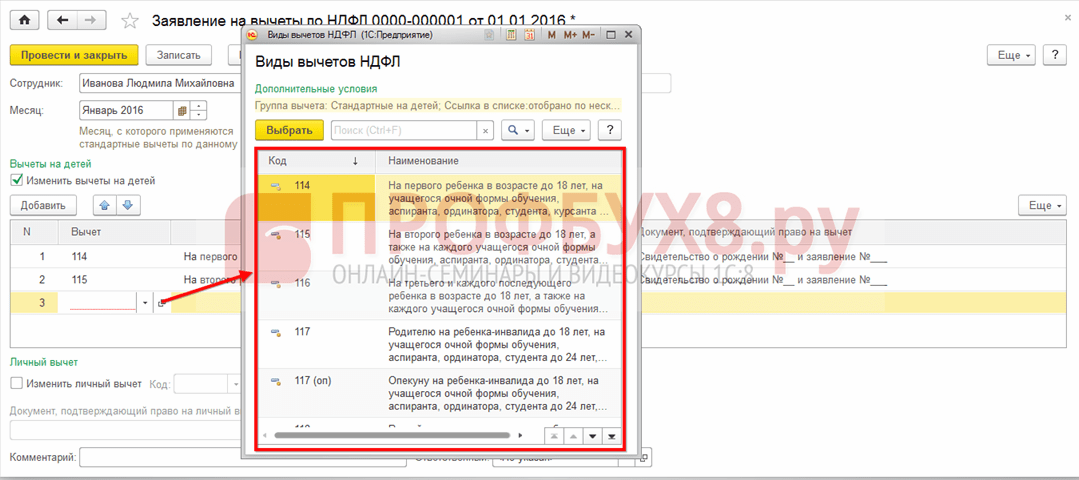

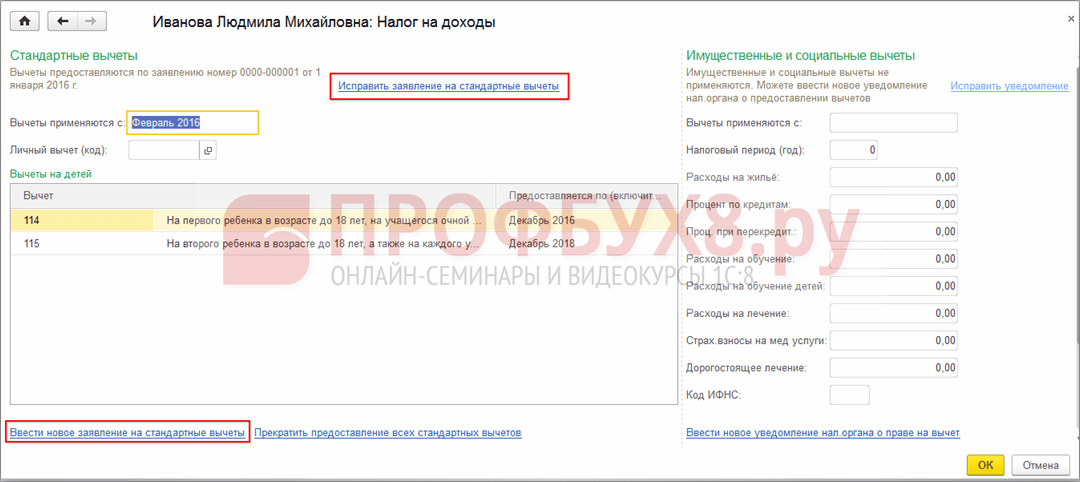

În articolul de astăzi vom vorbi despre cum să înregistrați dreptul unui angajat de a oferi o deducere standard în program. Să mergem la secțiunea „Impozite și contribuții” din jurnalul „Cerere pentru deduceri”. Să-l deschidem, aici putem crea documente precum cerere de deducere pentru impozitul pe venitul persoanelor fizice, Anularea deducerilor standard pentru impozitul pe venitul persoanelor fizice, Notificarea organizațiilor necomerciale despre dreptul la deducere. Să creăm un document „Cerere pentru deducerea impozitului pe venitul personal”. Deducerea se acordă angajatului Petrov N.S., indicăm data documentului - 01.11, luna din care se va aplica această deducere. noiembrie. Faceți clic pe butonul „Adăugați” și din lista de tipuri de deduceri ale impozitului pe venitul personal propuse de program, selectați deducere cu codul 114 (pentru primul copil sub 18 ani, pentru un student cu normă întreagă, student absolvent, rezident, student, cadet, sub 24 de ani). Indicăm luna până la care se acordă deducerea – decembrie. Realizam documentul.

Tot în program putem vizualiza informații despre deducerile furnizate direct în cardul angajatului (secțiunea Personal - Directorul angajaților). Să deschidem cardul lui N.S. și urmați linkul "Impozit pe venit". Se va deschide o fereastră în care vom vedea deducerea oferită acestui angajat, pe care tocmai am introdus-o în document „Cerere pentru deduceri”. Dacă trebuie să schimbăm ceva în aplicație, putem urma linkul „Corectați cererea pentru deduceri standard” direct de pe cardul angajatului.

Acum să mergem la link Venituri de la locul de muncă anterior,În secțiunea tabelară, trebuie să indicați venitul angajatului de la locul său de muncă anterior, dacă acesta lucrează în organizația noastră de mai mult de un an și a lucrat în altă parte anul acesta. Aceste informații sunt necesare pentru ca programul să urmărească venitul în exces pentru anul în scopul contabilizării deducerilor, de exemplu. a încetat să acorde deducerea în timp util dacă venitul a fost depășit.

Tot în această fereastră există un câmp în care este indicată statutul de contribuabil. Nu am menționat acest lucru imediat pentru a prezenta material despre unde și cum sunt înregistrate diferite tipuri de impozit pe venitul personal și pornesc din faptul că toți angajații noștri au statut de contribuabil - Rezident(13%, impozitul pe venitul personal este considerat total cumulat). Cu toate acestea, programul sprijină contabilizarea impozitului pe venitul personal pentru angajații cu alte statuturi de contribuabil, cum ar fi nerezidenți, specialiști străini cu înaltă calificare și altele. Și acest statut este selectat pentru angajatul de aici. În funcție de statutul selectat, se determină cota de impozitare și algoritmul de calcul al impozitului pe venitul personal. Dar acesta este un subiect pentru alte publicații.

Deci, toate informațiile necesare în program pentru acordarea unei deduceri fiscale angajatului N.S. Petrov. noi am contribuit, iar acum trebuie doar să vedem cum va fi luat în calcul la calcularea impozitului pe venitul persoanelor fizice. Vom genera un document „Calculul salariilor și contribuțiilor” pt Noiembrie. Angajatul este plătit cu un salariu de 30.000 de ruble în fila impozitului pe venitul personal vedem impozitul calculat în valoare de 3.718 ruble, ținând cont de deducerea aplicată de 1.400 de ruble. Calculul va fi după cum urmează: (30.000 - 1.400)*0,13 = 3.718 ruble.

În articolul de astăzi am analizat destul de mult material. Am vorbit despre unde și cum să ne înregistrăm impozitul pe venit calculat, reținut și virat. Ne-am uitat la ce deduceri fiscale sunt oferite angajaților. Folosind un exemplu specific, am înregistrat dreptul unui angajat de a oferi o deducere fiscală standard.

În articolul următor voi vorbi în detaliu despre cum sunt luate în considerare contribuțiile în 1C ZUP 3.0 (3.1). Urmăriți publicațiile. Toate cele bune!)

În politica contabilă, puteți configura metodele de calcul a deducerilor standard. Pentru a configura deduceri, în secțiunea Setări, selectați Detalii organizaționale, accesați fila Politici contabile și alte setări și faceți clic pe linkul Politici contabile din partea de jos a formularului.

Puteți seta utilizarea deducerilor fiscale în 1C ZUP 8.3:

- Total cumulat – sunt analizate toate deducerile și veniturile pentru anul. Dacă pentru o anumită perioadă un angajat nu are venituri, dar raportul de muncă nu încetează, atunci în momentul în care apar venituri pentru toate perioadele anterioare în care venitul a fost zero, se vor prevedea deduceri. Dar nu mai mult decât suma veniturilor generate;

- În limita venitului lunar - se analizează venitul lunar dacă nu există venituri, nu există deducere:

Cum să configurați procedura de aplicare a deducerilor fiscale standard în 1C ZUP în conformitate cu legea este discutată în lecția noastră video:

Puteți înregistra dreptul la deducere în 1C ZUP 8.3 în secțiunea Impozite și contribuții, apoi Cerere de deducere și selectați Cerere de deducere pentru impozitul pe venitul personal:

De asemenea, puteți accesa hyperlinkul Impozit pe venit de pe cardul angajatului și selectați linkul Introduceți o nouă cerere pentru deduceri standard:

- Angajat – completat automat dacă introduceți un document din directorul „Angajați”;

Important! Este imposibil să introduci mai multe deduceri identice pentru o perioadă pentru o persoană, chiar dacă acesta lucrează în mai multe posturi. Acest lucru este controlat de indivizi.

- Luna – luna din care se aplică deducerile;

- Completați deducerile necesare. În document, este posibil să se emită imediat o deducere pentru copii în combinație cu o deducere personală sau unul dintre tipurile de deducere:

Deduceri pentru copii

La înregistrarea deducerilor pentru copii în 1C ZUP 8.3, trebuie să bifați caseta din document în câmpul Modificare deduceri pentru copii.

În partea tabelară:

- Deducere – selectați deducerea necesară din lista propusă. Tabelul afișează codul linie cu linie, iar coloana alăturată este completată automat cu decodarea deducerii;

- Prevăzut de – este indicată ultima lună a anului de expirare a deducerii. Să spunem când un copil împlinește 18 ani;

- Documente - un document care oferă baza pentru acordarea unei deduceri, de exemplu, un certificat de studii sau certificat de naștere, precum și o declarație de angajat:

Important! În 2016, se oferă o deducere pentru copii până când venitul impozabil nu depășește 350.000 de ruble. Până la 01.01.2016 limita a fost de 280.000 de ruble.

Cuantumul deducerilor din impozitul pe venitul personal, limita de venit, precum și data de la care acestea sunt valabile, pot fi vizualizate în registrul de informare.

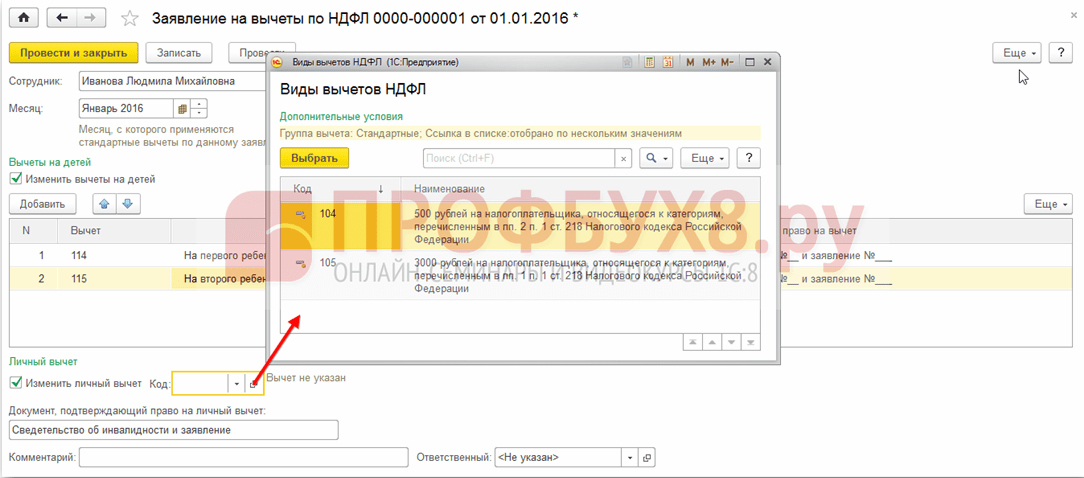

Deducere personală

Pentru a înregistra o deducere personală în 1C ZUP 8.3, trebuie să bifați caseta Modificare deducere personală și să selectați codul de deducere necesar.

Important! Deducerile preferenţiale nu depind de venit. Și este prevăzută o singură deducere maximă.

De asemenea, este necesară introducerea documentelor justificative în câmpul Documentul care confirmă dreptul la deducere personală:

Deduceri standard pentru angajare neîntrecută până la zi

Pentru a calcula corect deducerile în 1C ZUP 8.3 atunci când vă găsiți un loc de muncă la mijlocul sau la sfârșitul anului, trebuie să introduceți venitul de la locul de muncă anterior.

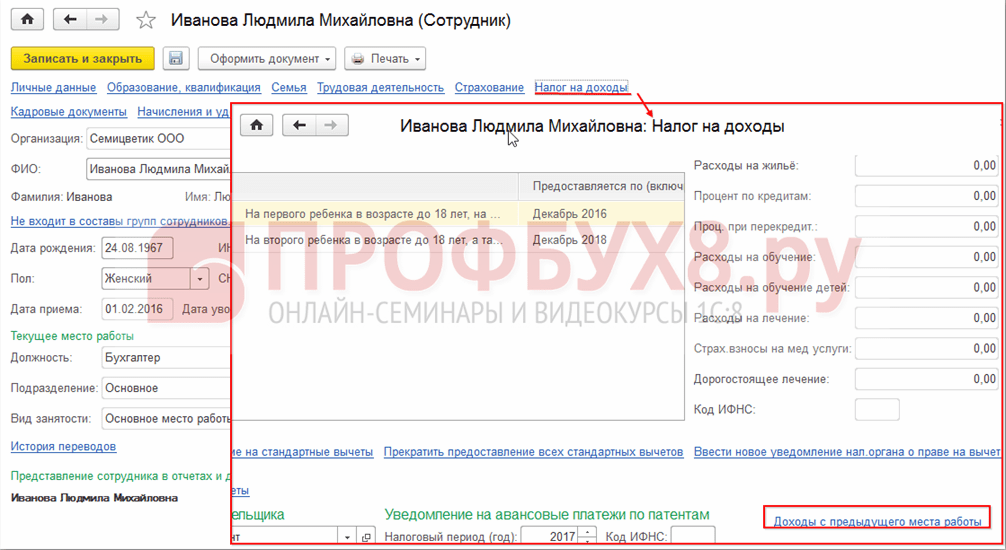

Aceste venituri sunt înscrise din cardul de angajat: secțiunea Personal - director Angajați - faceți clic pe linkul Impozit pe venit - suplimentar Venituri de la locul de muncă anterior:

Pentru fiecare lună de la începutul anului până la angajare, introduceți venitul impozabil conform certificatului 2-NDFL:

Deducerile curente pot fi vizualizate pe cardul angajatului folosind hyperlinkul Impozit pe venit. De asemenea, puteți trimite documente noi pentru a modifica sau a rezilia acordarea deducerilor standard aici:

Pentru a corecta cererea pentru deduceri standard în 1C ZUP 8.3, trebuie să utilizați linkul Corectați cererea pentru deduceri standard. Noile documente de modificare sunt introduse utilizând linkul Introduceți o nouă cerere pentru deduceri standard:

În noul document, puteți modifica deducerile sau adăugați noi deduceri standard:

Când se calculează salariile în 1C ZUP 8.3, fila impozitului pe venitul personal afișează automat toate deducerile fiscale care se aplică în luna acumulării. Informații mai detaliate despre calcul pot fi găsite prin link Pentru mai multe detalii, consultați Registrul impozitului pe venit:

Acest registru descrie la ce deduceri standard are dreptul un angajat:

Precum și calculul bazei de impozitare ținând cont de deduceri:

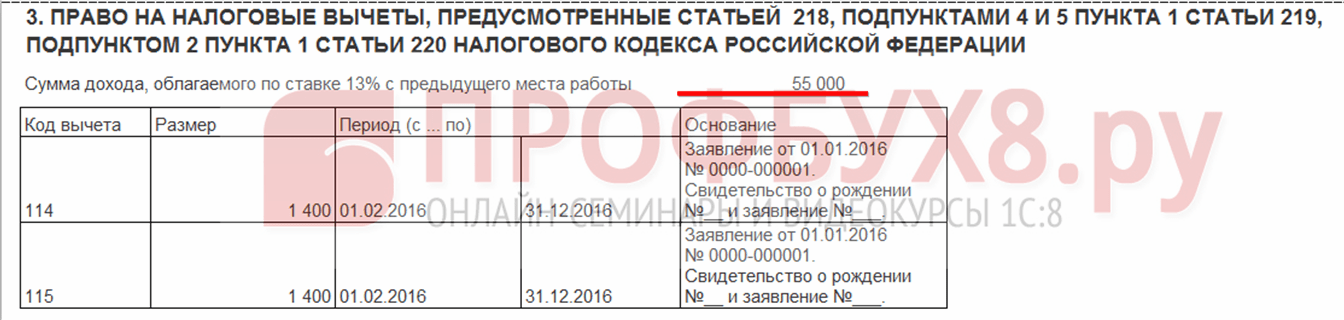

Important! Valoarea venitului impozabil poate fi vizualizată în registrul impozitului pe venitul persoanelor fizice, dar trebuie avut în vedere faptul că calculul nu reflectă veniturile din locurile de muncă anterioare, dar la calcularea deducerilor, acestea participă și sunt indicate în paragraful 3:

Încetarea deducerilor standard în 1C ZUP 8.3

La concedierea unui angajat, în 1C ZUP 8.3 trebuie să introduceți un document special Anularea deducerilor standard de impozit pe venitul personal. Acest document poate fi creat din secțiunea Impozite și Contribuții – Cerere pentru deduceri sau de pe cardul unui angajat în același mod ca înregistrarea deducerilor, doar selectând linkul Opriți furnizarea tuturor deducerilor standard.

Important! De asemenea, documentul Anularea deducerilor standard de impozit pe venitul personal trebuie introdus dacă angajatul a scris o cerere de încetare a deducerilor în legătură cu primirea acestora la o altă întreprindere.

Completarea documentului:

- Când selectați un angajat, documentul este completat automat cu toate deducerile standard disponibile pentru angajat. Dacă este creat dintr-un card de angajat, documentul este complet completat automat;

- Trebuie doar să setați luna de la care se opresc toate deducerile standard:

Bună ziua, nu am putut scrie la secțiunea de salarii a forumului din anumite motive nu apare butonul pentru subiect nou. În 1C Salariul și managementul personalului, atunci când se adaugă deduceri standard pentru copii, mărimea deducerii este setată automat egală cu mărimea salariului dacă este corectată manual, situația nu se modifică și nu se percepe impozitul pe venit; Cum se stabilesc deduceri standard pentru calcularea salariilor angajaților.

Bună ziua,

versiunea a 4 numere - exprimați-o.

Ei schimbă constant lucrurile și corectează greșelile.

Pentru ca impozitul pe venitul personal să fie calculat în program ținând cont de utilizarea deducerilor fiscale standard, dreptul unei persoane fizice la deduceri fiscale standard trebuie înregistrat în mod special în program.

Pentru introducerea inițială și modificarea ulterioară a informațiilor despre deducerile fiscale standard ale unei persoane fizice (personale și „pentru copii”), care vor fi luate în considerare la calcularea impozitului pe venitul personal, documentul este destinat Cerere pentru deducerea impozitului pe venitul personal. Documentul poate fi introdus din jurnalul de documente Cereri pentru deduceri(capitol Impozite și contribuții – Cereri de deducere – Buton Creare – Cerere de deducere pentru impozitul pe venitul persoanelor fizice), precum și din carnetul de angajat (secțiunea Personal – Angajați – link Tax on – link Introduceți o nouă cerere pentru deduceri standard).

În capitolul Deduceri pentru copii Caseta de bifat Modificați deducerile pentru copii este instalat implicit. Un angajat are dreptul la mai multe tipuri diferite de deduceri pentru copii. În acest sens, secțiunea tabelară enumeră toate deducerile pentru copii care ar trebui aplicate din luna specificată a perioadei fiscale folosind butonul Adăuga. Fiecare deducere individuală (copil individual) trebuie să aibă un rând separat în tabel. În fiecare astfel de rând, indicați:

- într-o coloană Deducere– cod standard de deducere a impozitului pentru copii conform directorului Tipuri de deduceri ale impozitului pe venitul personal. Pentru comoditate, alegerea este limitată doar la deduceri pentru copii alte tipuri de deduceri (personale etc.) nu sunt oferite pentru selecție;

- în coloana P oferit de (inclusiv)– ultima lună a anului până la (inclusiv) este asigurată deducerea selectată (decembrie a perioadei fiscale curente este indicată implicit). Dacă este necesar, poate fi schimbat, de exemplu, la sfârșitul anului în care copilul împlinește 18 ani. Indicarea lunii este obligatorie;

- într-o coloană Document, care confirmă dreptul la deducere, furnizează informații despre documentul care confirmă dreptul la deducere prevăzut

Informațiile despre deducerile fiscale standard curente oferite unui angajat pot fi vizualizate și modificate în cardul său (secțiunea)

.

La determinarea posibilității de a acorda unei persoane fizice deduceri fiscale standard, trebuie luate în considerare nu numai veniturile acumulate de acesta în această organizație, ci și toate veniturile de la începutul perioadei fiscale primite de la locurile de muncă anterioare.

Introducerea informațiilor despre veniturile de la un loc de muncă anterior se efectuează în formular Venituri de la locul de muncă anterior, care se deschide prin linkul cu același nume din secțiune Personal – Angajati – link Impozitul pe venit

Calculele salariale lunare și calculele impozitului pe venitul persoanelor fizice se fac cu ajutorul documentului Calculul salariilor si contributiilor(capitol Salariu – Salarizare și contribuții sau secțiune Salariu – Creare – Salarizare și contribuții V). Prin buton Completati Documentul este completat și calculat complet (Fig. 6). În același timp, în partea tabulară de pe filă Angajamente liniile sunt introduse pentru toate tipurile de angajamente alocate angajaților conform planificării.