Hei rakkaat blogin lukijat. Aloitimme yksityiskohtaisen keskustelun aiheesta henkilökohtaisen tuloveron kirjanpito 1C ZUP:ssa ja tarkasteltiin yksinkertaisinta esimerkkiä, joka esitteli henkilökohtaisen tuloveron kirjanpidon koko syklin (muuten, voit lukea 6-henkilön tuloveron muodostumisesta artikkelista). Tässä esimerkissä tulovero laskettiin "Palkanlaskenta" -asiakirjalla. Tänään kerron sinulle, missä muissa asiakirjoissa on mahdollista laskea henkilökohtainen tulovero, ja puhumme myös siitä, mitkä parametrit ovat käytettävissä 1C Palkka- ja henkilöstöhallintaohjelmassa henkilökohtaisen tuloverokirjanpidon perustamiseksi, miksi niitä tarvitaan ja missä ne sijaitsevat. Erityisesti keskustelemme henkilökohtaisen tuloveron vähennysasetukset, sekä mahdolliset vaihtoehdot yksilön aseman valitsemiseksi tuloverotuksen kirjanpitoa varten ( kotimainen, ulkomainen, korkeasti koulutettu ulkomainen asiantuntija ja muut). Tässä artikkelissa tarkastellaan kahta esimerkkiä:

- Ensimmäisessä työskentelemme vähennysasetuksien kanssa - työntekijällä on 4 vähennystä;

- Toisessa esimerkissä katsotaan, miten ohjelma heijastaa ja kompensoi liikaa pidätettyä tuloveroa verovelvollisen aseman muuttuessa.

✅

✅

Joten edellisessä julkaisussa esitettiin esimerkki, jossa työntekijällä oli vain yksi suunniteltu suorite, joka laskettiin asiakirjassa "Palkkalaskenta" ja samassa asiakirjassa laskettiin myös tästä kertymisestä henkilökohtainen tulovero. Mutta 1C ZUP:ssa on myös useita suoriteperusteisia asiakirjoja, joissa säädetään henkilökohtaisen tuloveron laskemisesta. Luettelon ensin kaikki nämä asiakirjat:

- - "Maksu"-välilehti;

- - välilehti "Sairausloman laskenta" -> "Henkilövero"

- – "NDFL"-välilehti

Mahdollisuus laskea henkilökohtainen tulovero näissä asiakirjoissa ilmestyi ei niin kauan sitten. Aiemmin tulovero laskettiin vain vuonna asiakirja "Palkkalaskenta" ja siksi se olisi pitänyt olla viimeinen keino niin, että kaikki kuukauden kertymät otetaan huomioon henkilökohtaisen tuloveron oikein laskemiseksi. Tätä suositusta on noudatettava nyt. Koska suurin osa suoriteasiakirjoista ei edelleenkään tue itsenäistä tuloveron laskentaa, näiden tositteiden määrät otetaan huomioon laskettaessa tuloveroa loppuasiakirjassa ”Palkanlaskenta”. Niihin kuuluvat seuraavat asiakirjat:

- Työntekijöiden bonukset;

- Organisaatioiden työntekijöiden seisokkien rekisteröinti;

- Irtisanomisajan laskeminen.

Henkilökohtaisten tuloverovähennysten määrittäminen 1C ZUPissa

✅

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

Puhutaan nyt siitä, kuinka ohjelma määrittää kirjanpidon tavallisille verovähennyksille. Aluksi haluan muistuttaa, mitä verovähennys on. Verovähennys on tietty määrä, joka alentaa veropohjaa, ts. ei ole tuloveron alainen. Pohjimmiltaan tämä on valtion tietylle kansalaispiirille vahvistama etu. Tästä aloin puhua tavalliset verovähennykset. Nämä sisältävät:

- 1400 ruplaa. – jokaiselle lapselle (ensimmäiselle ja toiselle lapselle) – koodi 114/108 (ensimmäiselle lapselle) ja koodi 115 (toiselle lapselle);

- 3000 ruplaa. – kolmannelle ja jokaiselle seuraavalle lapselle – koodi 116;

- 3000 ruplaa. – jokaiselle ryhmän I tai II vammaiselle lapselle – koodi 117/109;

- 500 ruplaa. - henkilöille, joilla on valtion palkintoja: erityisesti Neuvostoliiton sankareille, Venäjän sankareille, niille, jotka on palkittu kolmen asteen kunniakunnalla ja monet muut - koodi 104 (ZUP:ssa tätä vähennystä pidetään henkilökohtaisena vakiovähennyksenä) ;

Niille, jotka ovat vasta tutustumassa palkanlaskennan teoriaan, tuloveron ja vähennysten kirjanpitoon, annan pienen esimerkin. Oletetaan, että työntekijä Stepanovalla on neljä lasta, ts. hänellä on oikeus kahteen 1400 ruplan vähennykseen. (koodit 114 ja 115) ja kaksi 3000 ruplan vähennystä. kolmannelle ja neljännelle lapselle (koodi 116). Hänellä on myös 30 000 ruplan palkka. Näissä olosuhteissa henkilökohtainen tulovero (13 %) lasketaan seuraavalla kaavalla: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13 % = 2 756 hieroa. Veropohja ei siis ole koko palkka, vaan se määrä vähennettynä suoritettavien vähennysten määrällä.

Toteutetaan nyt tämä esimerkki 1C ZUP -ohjelmassa. Tietojen täyttämiseen työntekijän oikeudesta vakiovähennyksiin ohjelma käyttää ”Tiedonsyöttö henkilötuloveroa varten” -lomaketta. Pääset siihen "Organisation työntekijät" -hakemistolomakkeesta.

Voit myös täyttää Syy-kentän, mutta tämä ei ole pakollista. Jos vähennys lopetetaan, päivämäärä ja tila ilmoitetaan "Älä lisää".

Esimerkissämme työntekijällä ei ole henkilökohtaisia vähennyksiä, joten jätämme tämän taulukkoosan tyhjäksi.

Toista taulukkoosaa tässä muodossa kutsutaan "Kelpoisuus lasten normaalivähennykseen". Täytämme tämän lomakkeen työntekijä Stepanovalle. Muistutan teitä siitä, että esimerkin ehtojen mukaan hänellä on neljä lasta ja vastaavasti hän voi käyttää seuraavia vähennyksiä:

- 114/108 - ensimmäisestä lapsesta 1 400 ruplaa;

- 115 - toiselle lapselle 1 400 ruplaa;

- 116 - kolmannesta ja neljännestä lapsesta 3000 ruplaa. kaikille;

Tämän taulukkoosan kentät ovat suunnilleen samat. Ainoa ero on, että voit ilmoittaa lasten lukumäärän (käytämme tätä vaihtoehtoa vähennyskoodille 116) ja ilmoittaa päivämäärän, johon asti vähennys on voimassa, jos se on etukäteen tiedossa (käytämme vähennyksen 114/108 kohdalla). Voit myös lopettaa vähennyksen syöttämällä erilliselle riville arvon ”Älä käytä”, vähennyskoodin ja päivämäärän. Kuvakaappaukset näyttävät molemmat vaihtoehdot.

Toinen tässä muodossa oleva taulukkoosa on nimeltään "Vähennyksen soveltaminen".

Ja tämä sinun on tehtävä se, vaikka sinulla olisi yksi organisaatio ohjelmassa, muuten vähennyksiä ei oteta huomioon.

Haluan myös kiinnittää huomionne siihen, että tässä muodossa on toinen kirjanmerkki. Muistutan, että normaalia verovähennystä sovelletaan siihen asti, kunnes työntekijän kumulatiivinen tulo vuoden alusta ei ylitä 280 000 ruplaa. Siksi, jos työntekijä ei liity organisaatioon vuoden alusta, hänen tulee ilmoittaa tulot, jotka hänellä oli edellisessä tai edellisessä organisaatiossa vuoden alusta. Nämä tiedot otetaan huomioon vain 280 000 RUB:n rajan seuraamiseksi. Nämä summat eivät vaikuta keskiansioiden laskemiseen millään tavalla.

Meidän tapauksessamme työntekijä palkattiin vuoden alussa ja siksi kirjanmerkki "Tulot aikaisemmista työpaikoista" jätä se tyhjäksi.

Veronmaksajan asema henkilökohtaisen tuloveron osalta

✅ Seminaari "Lifehacks for 1C ZUP 3.1"

Analyysi 15 life hackista kirjanpitoa varten 1C ZUP 3.1:ssä:

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

Veronmaksajan asema 1C ZUP:ssa voidaan määrittää lomakkeella "Henkilökohtaisen tuloveron tietojen syöttö". Se voidaan avata "Työntekijät" -hakemistoelementtilomakkeesta "Tila"-kentässä. Tilan valitsemiseen on viisi vaihtoehtoa:

- Asukas

- Ei asukas

- Korkeasti koulutettu ulkomainen asiantuntija

- Osallistuja maanmiestensä uudelleensijoittamisohjelmaan

- Pakolainen tai joka on saanut väliaikaisen turvapaikan Venäjän federaation alueella - esiintyi ZUP 2.5.85 -julkaisussa

Ohjelmassa on jokaiselle vaihtoehdolle selitykset, joten keskityn vain niihin piirteisiin, jotka heijastavat tilannetta, kun työntekijän asema vaihtuu kesken vuoden. Kuten näet, itse kytkimien lisäksi lomakkeessa on kenttä, jossa jakso asetetaan. Nuo. tämä indikaattori on säännöllinen. Katsotaanpa samanlaista tilannetta.

Organisaatio palkkaa työntekijän, joka on ulkomaan kansalainen ja asuu työhönottohetkellä (01.10.2014) Venäjän federaatiossa alle 183 kalenteripäivää. Siksi hänelle on annettu status "Ei asukas". Tästä johtuen tammi-helmikuun henkilötulovero on 30 %.

Osoittautuu, että työntekijän tulovero tammi-helmikuussa on 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

Maaliskuussa tulee määräaika, kun ulkomaan kansalaisen oleskelu Venäjän federaation alueella ylittää 183 päivää. Siksi hän saa aseman "asukas". Tässä tapauksessa 1C:ssä on tarpeen muuttaa työntekijän asemaa, joka osoittaa kuukauden, jolloin hän sai vastaavan tilan, ja tämä tallennetaan muutoshistoriaan.

Tämän seurauksena työntekijän tuloveroa aletaan laskea 13 %:lla maaliskuusta alkaen. Mutta tämä ei ole ainoa muutos, joka tapahtuu. Maaliskuun tuloveroa laskettaessa tammi-helmikuun vero lasketaan uudelleen 13 prosentin verokannan mukaan. Negatiiviset summat lasketaan tammi- ja helmikuulle: 30 000 * (13%-30 %) = -30 000 * 17 % = - 5100; -5 100 * 2 = -10 200 hieroa. (ylijäämä pidätetty 2 kuukautta).

Ylimääräiset ennakonpidätykset palautetaan maaliskuussa lasketusta verosta: 3 900 RUB. Nuo. maaliskuussa työntekijä saa täyden palkkansa ilman ennakonpidätystä. Maaliskuun henkilötulovero ei kuitenkaan riitä korvaamaan täysin liikaa pidätettyä summaa ja siksi maaliskuun palkkalaskelmassa rivillä "mukaan lukien: kauden lopussa liikaa pidätetty tulovero" näemme luvun 6 300 = 10 200 (maaliskuun alussa pidätetty ylijäämä) - 3 900 (palautettu maaliskuun henkilöverosta).

Huomaa, että tämä velka on 6 300 ruplaa. Vaikka se on listattu organisaation velaksi, se ei vaikuta maksettavan palkan määrään. Työntekijälle maksetaan 30 000, ei 36 300.

Näin ollen liikaa pidätetyn tuloveron palautus työntekijälle suoritetaan seuraavien kahden kuukauden aikana näiden kuukausien laskennallisen tuloveron kustannuksella. Toivottavasti selitin tämän mekanismin selvästi.

Tässä esimerkissä meillä on melko yksinkertainen tilanne: työntekijän asema muuttui vuoden alussa ja seuraavien kuukausien aikana on aikaa maksaa tuloveroa. Mutta voi käydä niin, että työntekijä vaihtaa asemaa esimerkiksi marraskuussa ja yksinkertaisesti ei ole tarpeeksi aikaa vuoden loppuun asti korvata koko ylimääräinen pidätetty määrä. Tässä tapauksessa ohjelma ei siirrä tätä velkaa seuraavalle vuodelle. Työntekijän tulee ottaa itsenäisesti yhteyttä verovirastoon, ja se palauttaa hänelle ylimääräiset pidätetyt varat. Tässä tapauksessa sinun ei tule syöttää asiakirjaa "Henkilötuloveroilmoitus", koska veroasiamiehellä (työnantaja on veroasiamies henkilötuloveron maksamisessa) ei ole oikeutta palauttaa tuloveroa työntekijälle, vaan se voi kuitata vain liikaa maksetut summat seuraavien kuukausien varalta (puhuin tästä hieman korkeampi esimerkin kanssa).

Siinä kaikki tältä päivältä!

Saat ensimmäisenä tiedon uusista julkaisuista tilaamalla blogipäivitykseni:

HUOMIO: samanlainen artikkeli aiheesta 1C ZUP 2.5 -

Hei hyvät sivuston vierailijat. Tänään seuraavassa artikkelissa puhumme siitä, miten ohjelmassa 1C 8.3 ZUP 3.1 Erilaisten henkilökohtaisten tuloverojen kirjanpitoprosessi on järjestetty:

- Laskettu henkilökohtainen tulovero

- Ennakkotulovero

- Listattu henkilökohtainen tulovero

Tarkastellaan yksityiskohtaisesti, mitä asiakirjoja tämäntyyppiset tuloverot otetaan huomioon ja missä rekistereissä ne näkyvät. Katsotaanpa erityistä esimerkkiä ohjelmaan rekisteröitymisestä työntekijän oikeus saada normaali verovähennys ja miten se otetaan huomioon tuloveroa laskettaessa. Tarkastellaan joitain muita asetuksia, jotka on otettava huomioon henkilökohtaisen tuloveron oikean laskemisen kannalta 1C ZUP -ohjelmassa, painos 3.

✅

✅

Ensin puhutaan laskettu tulovero. ZUP 3.0 (3.1) -ohjelmassa tämä henkilökohtainen tulovero lasketaan asiakirjoissa "Palkojen ja maksujen kertyminen" sekä erilaisissa tilien välisissä asiakirjoissa, kuten "Loma", "Työmatka", "Sairausloma". ”, “Bonukset”, “Kertaluonteiset kertymät” ja joissakin muissa. Ensin puhutaan kuinka se lasketaan Henkilön tulovero välimaksuasiakirjoissa. Analysoin tämän päivän materiaalia sen tietokannan perusteella, jonka olemme muodostaneet aikaisempien julkaisujen tuloksena, jossa puhuin ja.

Katsotaanpa tilien välistä asiakirjaa "Sairasloma" työntekijälle A.M. lokakuuta varten. Tämä tosite on henkilöstön laskentatosite ja täytettynä ohjelma määrittää automaattisesti työntekijän keskiansiot tilapäistä työkyvyttömyyttä edeltäviltä kahdelta kalenterivuodelta. Täällä sairausloma lasketaan kokonaan keskiansioiden perusteella ja tuloverolla laskettuna. Voit tarkastella tämän veron laskennan yksityiskohtia napsauttamalla vihreän kynän kuvaa painiketta.

Avautuvassa ikkunassa "Lisätietoja tuloveron laskemisesta" näemme lasketun veron määrän, tulojen vastaanottamispäivä, jolle se lasketaan, mahdolliset vakio- ja omaisuusvähennykset, jos ne on rekisteröity työntekijälle. Esimerkissämme Ivanov A.M. Henkilöverovähennyksiä ei tällä hetkellä ole. Henkilökohtainen tulovero laskettiin oikein - 252 ruplaa, mikä on 13% tulojen määrästä 1 935,49 ruplaa.

Haluan kiinnittää erityistä huomiota varusteisiin "maksupäivä" asiakirjassa "Sairasloma". Tosiasia on, että on erittäin tärkeää ilmoittaa tämä päivämäärä oikein välimaksuasiakirjoissa. Niiden tulojen osalta, joiden tulokoodi EI ole sama kuin koodi 2000 tai 2530 (ja sairaalatulokoodi 2300), se on "maksupäivä" päättänyt "tulon vastaanottopäivä", ja tämä päivämäärä määrää, mille verokauden kuukaudelle tulo ja siitä laskettava henkilötulovero kohdistetaan.

Asiakirjassa "Sairasloma" ilmoitetaan maksupäivä 05.11 (maksu palkan kera) ja sen perusteella täytettiin automaattisesti tulojen vastaanottamispäivä Myös 05.11 , jonka näemme itse asiassa "Lisätietoja henkilökohtaisen tuloveron laskemisesta" -ikkunassa. Tämän mukaisesti meillä on verokauden kuukausi tuloverokirjanpidossa marraskuu. Missä voimme nähdä tämän ajanjakson? Esimerkiksi, jos työntekijän Ivanov A.M. Luo "tulotodistus (2-NDFL)", nähdään, että tulot koodilla 2300 (ja nämä ovat sairauslomia, esimerkissämme 1 935,49 ruplaa) laskivat verokauden kuukaudessa marraskuu. Sama tapahtuu säännellyssä raportissa "2-NDFL siirrettäväksi liittovaltion veropalveluun", jos luomme sen.

On myös sanottava, että tulojen vastaanottopäivä, joka määräytyy välitysasiakirjassa lasketulle henkilötuloverolle, vaikuttaa suoraan neljännesvuosittaisen raportin 6-NDFL valmistumiseen. Käsittelen artikkelissa yksityiskohtaisesti kysymystä 6-NDFL:n täyttämisestä 1C ZUP 3.0:ssa (3.1).

Tämä sairasloma siis verokirjanpidossa rekisteröitiin marraskuussa. Olemme vakuuttuneita tästä. Mutta on syytä huomata, että "sairausloma" -asiakirjassa karttumiskuukausi on lokakuu. Tämä tarkoittaa, että jos luomme ohjelmassa palkkaraportteja Palkka (Palkkaraportit) -osiosta, kuten "Palkkalaskelma", "Täysi jaksotukset, vähennykset ja maksut" tai "Työntekijöiden palkkaanalyysi (kokonaisuutena kaudelta) ”, silloin heillä tämä sairausloma lasketaan kuukaudelle lokakuu. Katsotaanpa esimerkkiä Työntekijöiden Palkkaanalyysistä, merkitään ajanjakso 01.10-31.10 ja katsotaan, että sairausloma sisältyy raporttiin.

Nuo. on ero mitä verokauden kuukausi tämä tulo on rekisteröity (MARRAKUUS), ja mihin kerryttämiskuukausi, hänet on määrätty (LOKAKUU). On syytä ymmärtää tämä ero ja pitää mielessä, että tämä tilanne on normaali.

Lasketun henkilökohtaisen tuloveron rekisteröinti asiakirjalla "Palkkojen ja maksujen kertyminen" 1C ZUP 3.1 (3.0)

Katsotaanpa nyt asiakirjaa "Palkkojen ja maksujen laskenta" lokakuuta varten. Täällä lasketaan myös henkilökohtainen tulovero ("henkilön tulovero" -välilehti), ja alla olevasta näytöstä näkyy, että tässä esimerkissä henkilökohtainen tulovero lasketaan tarkalleen tässä asiakirjassa kertyneistä työntekijöiden tuloista. Mutta itse asiassa ohjelma analysoi kaikki työntekijän tulot vuoden alusta, ts. Henkilövero lasketaan suoriteperusteisesti vuoden alusta. Jos ohjelma näkee, että veroa ei jostain syystä ole laskettu välimaksutositteissa tai aikaisempina kuukausina, mutta sen olisi pitänyt laskea, niin tämä henkilötulovero lasketaan tässä, ts. Ohjelma ei menetä tuloja.

Tämän havainnollistamiseksi poistetaan sairauslomaasiakirjasta henkilökohtainen tulovero ja oletetaan, että sitä ei jostain syystä laskettu. Vietetään sairausloma tässä muodossa.

Lasketaan nyt henkilötulovero uudelleen asiakirjassa "Palkkojen ja maksujen laskenta".

Huomaa, että työntekijä Ivanov A.M. Tulovero-välilehden asiakirjassa "Palkkojen ja maksujen laskenta" on nyt muodostettu kaksi riviä. Ensimmäisellä rivillä 1857 ruplaa. - tämä on palkanmaksusta laskettu vero 14 285,71 ruplaa. Toinen rivi, 252 ruplaa, on sairauslomasta laskettu vero ja voimme määrittää tämän tulon vastaanottopäivänä 05.11., joka vastaa "sairasloma"-asiakirjan maksupäivää.

Tulon vastaanottopäivä on siis sen kuukauden viimeinen päivä, jolta ne on kertynyt, ts. 31.10.

Sama koskee muita työntekijöitä. Sidorov S.A. lokakuussa maksua kertyi tuntipalkalla ja prosenttibonuksella myös tämän tyyppisten karttojen tulokoodi on 2000, tulojen vastaanottopäivä on kuukauden viimeinen päivä - 31.10.

Työntekijä Petrov N.S. lokakuussa maksua kertyi palkan (tuntien mukaan) ja pyhä- ja viikonlopputyömaksun perusteella, myös tämän tyyppisillä karttumistyypeillä on tulokoodi 2000, tulojen vastaanottopäivä on kuukauden viimeinen päivä - 31.10

Näin ollen tulon vastaanottopäivä määräytyy suoritetyyppiasetuksissa määritellyn tulokoodin mukaisesti. Tuloihin, joiden koodi on 2000.2530 "tulopäivä" määritellään kuukauden viimeiseksi päiväksi, josta tuloa kertyy, ja muista tuloista - tulojen maksupäivän mukaan.

Selvyyden vuoksi luomme myös "loma" -asiakirjan työntekijälle S.A. Smirnov. Jos tarkastelemme tämän henkilökohtaisen tuloveron laskennan yksityiskohtia, näemme, että "tulon vastaanottopäivä" määritettiin myös asiakirjassa määritetyllä "maksupäivällä" - 07.11.

Siksi haluan vielä kerran kiinnittää huomionne siihen tosiasiaan hyvin tärkeä ilmoittaa tulojen maksupäivä oikein välimaksuasiakirjoissa. Asiakirjassa "Palkkojen ja maksujen kertyminen" maksupäivää ei tarvitse ilmoittaa, koska ohjelma määrittää automaattisesti tulojen vastaanottopäivän sen kuukauden perusteella, jolta tuloja kertyy, ja asettaa tämän kuukauden viimeisen päivän .

Katsotaanpa uudelleen työntekijän A. M. Ivanovin tulotodistusta (2NDFL). Tässä näemme, että verokauden kuukaudelle on annettu tulokoodi 2000 (palkanmaksu), jonka määrä on 1 4285,71 ruplaa lokakuu, ja tulokoodi 2300 (sairasloma) 1 935,49 ruplaa - Marraskuu. Mutta palkkaraportissa "Työntekijöiden palkkojen analyysi" ajalta 01.10-31.10 on ilmoitettu sekä palkka että sairausloma.

Haluaisin puhua myös tämän asian teknisestä puolesta, ts. kerro missä 1C ZUP 3.0 (3.1) -ohjelman rekistereissä se otetaan huomioon laskettu Henkilökohtainen tulovero (muuten, olen jo käsitellyt tätä asiaa yksityiskohtaisesti artikkelissa). Joten jotta voimme tarkastella näitä rekistereitä, riittää kun avaat asiakirjan "Palkkojen ja maksujen kertymä", ts. asiakirja, jossa tämä henkilökohtainen tulovero on laskettu, ja suoraan tämän asiakirjan muotoon näyttää kaikki rekisterit, joihin tämä asiakirja voi tehdä liikkeitä. Voit tehdä tämän avaamalla Päävalikko - Näytä - Lomakkeen navigointipaneelin määrittäminen. Valitse "Saatavilla olevat komennot" -kentästä tarvitsemamme rekisteri, jonka nimi on "", ja se otetaan huomioon laskettu Henkilön tulovero, napsauta "Lisää" -painiketta ja tämä rekisteri siirtyy "Valitut komennot" -kenttään. Napsauta OK.

Linkki tulee näkyviin "Payroll and Contributions" -asiakirjan yläosaan "Veronmaksajien laskelmat henkilökohtaisen tuloveron budjetilla", kun avaat, voit tarkastella tämän asiakirjan liikettä tässä rekisterissä. Rekisterissä Laskelmat veronmaksajien budjetista henkilökohtaisen tuloveron osalta Tapahtui 4 merkintää, täsmälleen ne, jotka ovat "Palkkojen ja maksujen laskenta" -asiakirjan henkilötuloverovälilehdellä.

Haluan kiinnittää huomionne siihen, että tämä liike tehdään plusmerkillä, eli saapuva liike, ja tarkoittaa, että tämä laskettu Henkilökohtainen tulovero. Kululiike, jossa on miinusmerkki tässä rekisterissä on pidätetty tulovero. Puhumme siitä lisää.

Ennakonpidätyksen rekisteröinti asiakirjoilla "Vedomost..." 1C ZUP 3.1:ssä (3.0)

✅

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

Ensinnäkin on syytä huomata, että 1C ZUP 3.1 (3.0) -ohjelman rekisteröinti pidätetty tulovero tehty asiakirjoissa "Vedomost...":

- "Laite pankille"

- "Osoitus tilisiirroista",

- "Laite kassakoneeseen"

- "Maksulomake jakelijan kautta."

Luomme esimerkissämme asiakirjan "Laite pankille". Ohjelma täyttää asiakirjan automaattisesti niillä työntekijöillä, joiden maksutapa on määritetty organisaation asetuksissa, ts. hyvittämällä kortille palkkaprojektin puitteissa (esimerkissämme työntekijät A.M. Ivanov ja N.S. Petrov). Voit lukea lisää 1C ZUP:n ennakkomaksuista ja palkoista artikkelista.

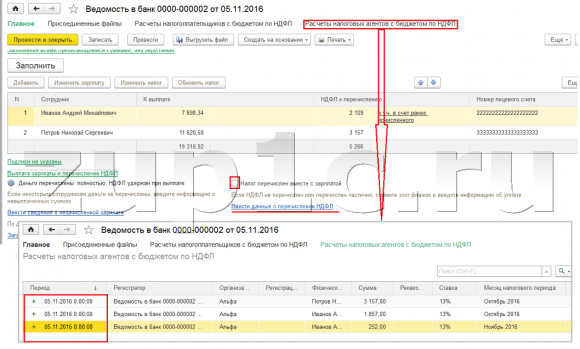

Täyttäessään tätä asiakirjaa ohjelma ei analysoi vain työntekijän velan saldoa ("Maksettava" sarake) eikä vain ilmoita maksettavaa summaa, vaan myös täyttää sarakkeen "Siirrettävä henkilövero", eli vero, joka pidätetään asiakirjaa käsiteltäessä. Tätä saraketta täytettäessä ohjelma analysoi loput rekisterin mukaan "Veronmaksajien laskelmat tuloverobudjetilla", löytyykö tästä rekisteristä laskettu, mutta myös hillitön verottaa. Siksi, jos edellisten kuukausien tuloveroa ei jostain syystä kirjattu ennakonpidätykseen, niin ohjelma ottaa sen huomioon, kun seuraavan kerran täytät "Vedomost..." -asiakirjan.

Katsotaanpa nyt tarkemmin, mistä työntekijä A.M. Ivanov sen koostui. Voit tehdä tämän kaksoisnapsauttamalla "Siirrettävä henkilövero" -sarakkeen summaa 2 109. "Työntekijän henkilökohtaisen tuloveron muokkaaminen" -ikkuna avautuu, jossa näemme henkilökohtaisen tuloveron 1 857 ruplaa. palkkatuloista (tulon vastaanottopäivä 31.10.) asiakirjan "Palkkojen ja maksujen kertymä" perusteella ja 252 ruplan henkilökohtainen tulovero sairauslomasta (tulon vastaanottopäivä 11.5.) asiakirja "sairasloma".

Katsotaan seuraavaksi, mitä liikkeitä "Laite pankille" tekee rekisterin mukaan. Näytön helpottamiseksi näytämme linkin tähän rekisteriin täsmälleen samalla tavalla kuin teimme asiakirja "Palkka- ja maksulaskenta" (Päävalikko - Näytä - Lomakkeen navigointipaneelin asettaminen). Joten seurataan linkkiä "Veronmaksajien laskelmat henkilökohtaisen tuloveron budjetilla." Nyt näemme, että toisin kuin asiakirja "Palkka- ja maksulaskenta" (kuittiliike plus-merkillä), asiakirja "Laite pankille" tekee kulutustavaraa liike miinusmerkillä. Juuri tämän rekisterin kustannusliike heijastaa tosiasiaa henkilökohtaisen tuloveron pidätys.

Tässä on heti syytä huomata, että juuri tämän rekisterin kululiikkeiden mukaan muodostuu raportin kohta 2 "6 Henkilön tulovero" (lisätietoja artikkelissa). Ja tässä suhteessa hyvin tärkeä niin, että säilytysaika (päivämäärä) on merkitty oikein. Itse asiassa tämä on rivi 110 henkilökohtaisten tuloveroraporttien 2 osassa. Rekisterissä oleva säilytyspäivä (aika) täytetään automaattisesti ”Lasunto...” -asiakirjassa määritellyn päivämäärän mukaisesti. Siksi jälleen kerran kiinnitän huomionne, hyvin tärkeä Täyttääksesi oikein tuloveroilmoituksen 6 kohdan 2, merkitse päivämäärä oikein asiakirjaan ”Lasunto...”, ts. täsmälleen päivämäärä, jolloin palkat tosiasiallisesti maksetaan ja tulovero pidätetään sen mukaisesti.

Listatun henkilökohtaisen tuloveron rekisteröinti asiakirjoilla "Vedomost..." 1C ZUP 3.1:ssä (3.0)

✅ Seminaari "Lifehacks for 1C ZUP 3.1"

Analyysi 15 life hackista kirjanpitoa varten 1C ZUP 3.1:ssä:

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

1C-ohjelmassa ZUP 3.1 (3.0) henkilökohtainen tulovero lueteltu, sekä pidätetyt, on oletusarvoisesti rekisteröity "Vedomost..." -asiakirjoihin. Katsotaanpa lueteltua veroa asiakirjan "Lasunto pankille" esimerkin avulla. Jos seuraamme linkkiä Palkanmaksu ja tuloveron siirto, joka sijaitsee asiakirjan alaosassa, avautuu joitain lisätietoja tästä asiakirjasta. Oletuksena tämä valintaruutu on valittuna Verot siirretään palkan mukana ja siksi asiakirjassa ”Gazette…” rekisteröidään tuloveron siirto. Maksutositteen kenttään voimme ilmoittaa välittömästi sen maksutositteen numeron ja päivämäärän, johon mennessä tulovero on siirretty.

Puhutaan nyt rekistereistä. Listattu henkilökohtainen tulovero näkyy rekisterissä. Näytetään linkki rekisteriin Veroasiamiesten laskelmat henkilökohtaisen tuloverobudjetin kanssa asiakirjan muotoon Tiliote pankille (Päävalikko – Näytä – Lomakkeen navigointipaneelin asettaminen) ja katso sen sisältö. Tässä rekisterissä tulo liike plussalla rekisteröi nyt tosiasian säilyttäminen Henkilökohtainen tulovero ja miinuksella - kulutustavaraa liikerekisterit lueteltu verottaa.

Puhutaan nyt vaihtoehtoisesta tavasta rekisteröidä se tosiasia, että tulovero siirretään talousarvioon. Jos emme halua heijastaa henkilökohtaisen tuloveron siirtoa itse "Vedomosti..." -asiakirjassa, ohjelma sisältää asiakirjan "Henkilökohtaisen tuloveron siirto budjettiin". Mutta miksi emme halua tätä?

Tässä tilanteessa, jos heijastamme henkilökohtaisen tuloveron siirtoa asiakirjassa "Sheet ...", niin itse asiassa ohjelmassa tämä siirto rekisteröidään päivänä, joka näkyy itse taulukossa, eli. esimerkissämme siirto on rekisteröity 05.11. Jos todella siirsimme tämän tuloveron seuraavana päivänä, ts. 6.11 (meillä on oikeus siirtää henkilökohtainen tulovero viimeistään seuraavana päivänä palkanmaksun jälkeen ja henkilökohtainen tulovero sairauslomasta ja lomakorvauksesta viimeistään kuun lopussa), eikä 5.11, niin käy ilmi. että emme tallenna ohjelmaan täysin luotettavia tietoja. Tämän vuoksi oikeamman kirjanpidon vuoksi tämä luettelo tulisi näkyä kohdassa 6.11.

Mutta siitä huolimatta näytän, kuinka veronsiirto esitetään asiakirjassa "Henkilökohtaisen tuloveron siirto budjettiin".

Poistetaan "Oma tiliote pankille" -asiakirjasta valintaruutu "Vero siirretään palkan mukana" ja annamme lausunnon. Seurataan linkkiä Veroagenttien laskeminen henkilökohtaisen tuloverobudjetin kanssa ja näemme, että nyt asiakirja vain tekee tulo liike plusmerkillä, ts. vain rekisteröidyt pidetään Henkilökohtainen tulovero, mutta listattua ei kirjattu.

Huomioikaa seuraavaksi, että uusi linkki on ilmestynyt asiakirjaan "Laite pankille" Syötä tuloverotuksen siirtotiedot. Käytetään sitä, niin ohjelma siirtää meidät asiakirjalokiin Henkilön tuloveron siirto talousarvioon. Luodaan uusi dokumentti. Siirrämme veron 6.11. Syötämme Summa-kenttään veron määrän, joka on ilmoitettu asiakirjassa Selvitys pankille sarakkeessa "Siirrettävä henkilövero" 5 266 ruplaa, ts. Maksamme tästä lausunnosta mahdollisesti pidätetyt verot. Napsauta kulupainiketta.

Ohjelma alkaa analysoida rekisteriä Laskelmat veronmaksajien budjetista henkilökohtaisen tuloveron osalta asiakirjassa "Lasunto pankille". Hän näkee, että lähdeveron liike on saapuva, mutta siirretyn veron liikettä ei ole ulospäin. Eli tässä rekisterissä on jäljellä. Summa 5 266 ruplaa jaetaan suhteessa kaikkien näiden saldojen kesken (työntekijän ja tulon vastaanottopäivän mukaan) ja muodostuu kulutustavaraa liike, ts. henkilökohtaisen tuloveron siirron tosiasia. Sen mukaisesti luettelemme, mitä pidätetään. Voit verrata. Avataan rekisteri Laskelmat veronmaksajien budjetista henkilökohtaisen tuloveron osalta asiakirjassa ”Selvitys pankille” ja asiakirjassa ”Henkilökohtaisen tuloveron siirto talousarvioon”. Aivan oikein, kaikki verot on nyt siirretty meille.

Meillä on siis loppuneet pitkät kysymykset. Olemme selvittäneet, mitkä asiakirjat ovat ohjelmassa 1C ZUP 3.0 (3.1) rekisteröity laskettu, pidätetty ja siirretty verot sekä mihin rekistereihin nämä verot kirjataan. Nyt puhumme tuloveron verovähennyksistä. Käsittelimme yllä olevia esimerkkejä ottamatta huomioon verovähennyksiä.

Työntekijän oikeuden rekisteröinti tavalliseen verovähennykseen 1C ZUP 3.1 (3.0) -ohjelmassa

Veropohja määräytyy tulon määrästä vähennettynä tehtyjen verovähennysten määrällä. Verovähennyksiä on viisi:

- Vakio

- Omaisuus

- Ammattilainen

- Sosiaalinen

- Osittain verotettavaan tuloon

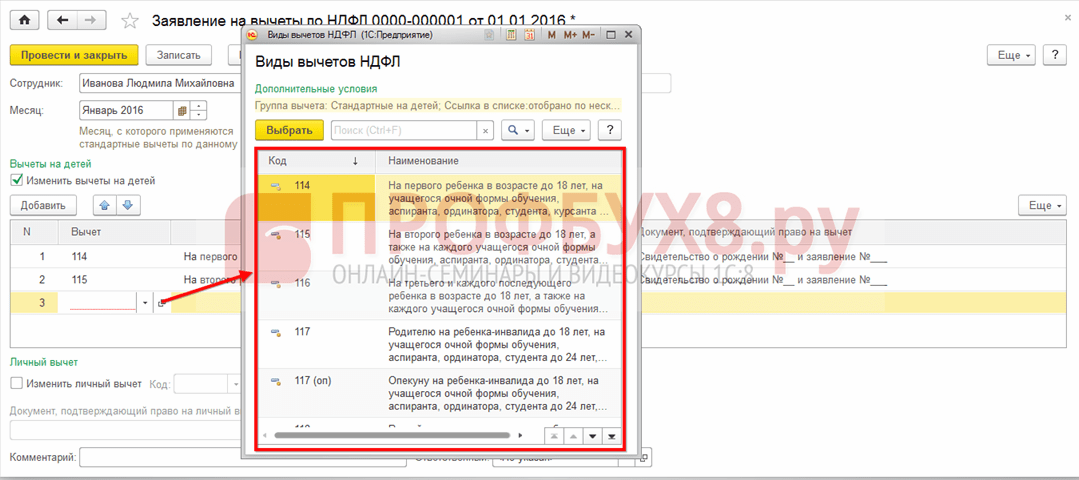

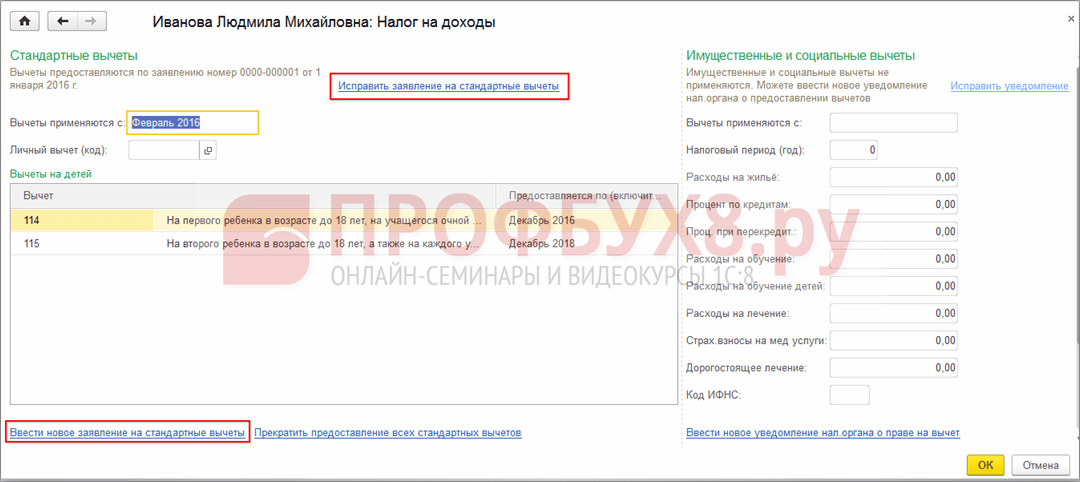

Tämän päivän artikkelissa puhumme siitä, kuinka rekisteröidä työntekijän oikeus tehdä vakiovähennys ohjelmaan. Siirrytään "Vähennyshakemus" -lehden "Verot ja maksut" -osioon. Avataan se, täällä voimme luoda asiakirjoja, kuten hakemuksen henkilökohtaisten tuloveron vähennysten saamiseksi, henkilökohtaisten tuloveron vakiovähennysten peruuttaminen, Ilmoitus ei-kaupallisille järjestöille vähennysoikeudesta. Luodaan dokumentti "Henkilökohtaisen tuloverovähennyshakemus". Vähennys toimitetaan työntekijälle Petrov N.S., ilmoitamme asiakirjan päivämäärän - 01.11., kuukausi, josta alkaen tätä vähennystä sovelletaan marraskuu. Napsauta "Lisää" -painiketta ja valitse ohjelman ehdottamien henkilökohtaisten tuloveron vähennystyyppien luettelosta vähennys koodilla 114 (ensimmäiselle alle 18-vuotiaalle lapselle, päätoimiselle opiskelijalle, jatko-opiskelijalle, asukkaalle, opiskelija, kadetti, alle 24-vuotias). Ilmoitamme kuukauden, johon asti vähennys suoritetaan - joulukuu. Suoritamme asiakirjan.

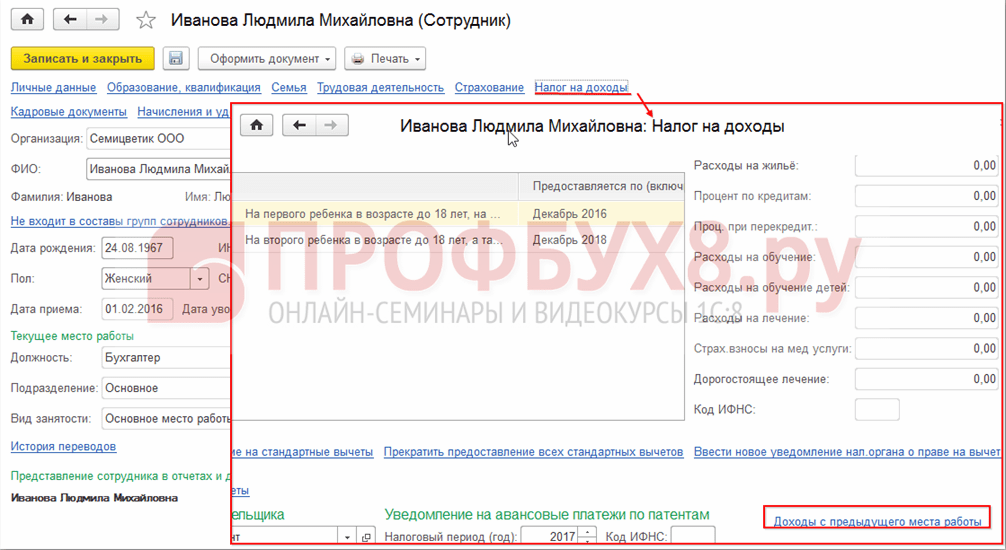

Myös ohjelmassa voimme tarkastella suoritetuista vähennyksistä tietoja suoraan työntekijän kortista (osio Henkilöstö - Työntekijähakemisto). Avataan N.S. Petrovin kortti. ja seuraa linkkiä "Tulovero". Ikkuna avautuu, jossa näemme tälle työntekijälle tehdyn vähennyksen, jonka juuri kirjoitimme asiakirjaan "Vähennyshakemus." Jos joudumme muuttamaan jotain hakemuksessa, voimme seurata suoraan työntekijän kortista "Korjaa vakiovähennyshakemus" -linkkiä.

Siirrytään nyt linkkiin tulot edellisestä työpaikasta, Taulukkoosioon tulee ilmoittaa työntekijän tulot edellisestä työpaikasta, jos hän on ollut organisaatiossamme yli vuoden ja työskennellyt muualla tänä vuonna. Nämä tiedot ovat välttämättömiä, jotta ohjelma voi seurata vuoden ylimääräisiä tuloja vähennysten kirjanpitoa varten, ts. lopetti vähennyksen suorittamisen ajoissa, jos tulot ylittyivät.

Myös tässä ikkunassa on kenttä, jossa ilmoitetaan verovelvollisen asema. En maininnut tätä heti esitelläkseni materiaalia siitä, missä ja miten erilaisia tuloverotyyppejä rekisteröidään ja lähtöisin siitä, että kaikki työntekijämme ovat verovelvollisia - Asukas(13 %, tulovero lasketaan kumulatiiviseksi kokonaissummaksi). Ohjelma tukee kuitenkin muun verovelvollisen aseman omaavien työntekijöiden, kuten ulkomaisten, korkeasti koulutettujen ulkomaisten asiantuntijoiden ja muiden henkilöiden tuloverolaskentaa. Ja tämä tila valitaan työntekijälle täällä. Valitun statuksen mukaan määräytyy verokanta ja tuloveron laskenta-algoritmi. Mutta tämä on muiden julkaisujen aihe.

Joten kaikki ohjelmassa tarvittavat tiedot verovähennyksen antamiseksi työntekijälle N.S. olemme panostaneet, ja nyt on vain katsottava, miten se otetaan huomioon tuloveroa laskettaessa. Luomme asiakirjan "Palkkojen ja maksujen laskenta". Marraskuu. Työntekijälle maksetaan palkkaa 30 000 ruplaa tuloverovälilehdellä, jonka laskettu vero on 3 718 ruplaa, kun otetaan huomioon käytetty 1 400 ruplan vähennys. Laskeminen on seuraava: (30 000 - 1 400) * 0,13 = 3 718 ruplaa.

Tämän päivän artikkelissa tarkastelimme melko paljon materiaalia. Keskustelimme siitä, missä ja miten rekisteröityä laskettu, pidätetty ja siirretty tulovero. Selvitimme, mitä verovähennyksiä työntekijöille myönnetään. Tietyn esimerkin avulla rekisteröimme työntekijän oikeuden tehdä tavanomainen verovähennys.

Seuraavassa artikkelissa puhun yksityiskohtaisesti siitä, kuinka maksut otetaan huomioon 1C ZUP 3.0:ssa (3.1). Seuraa julkaisuja. Kaikki parhaat!)

Laskentakäytännössä voit määrittää vakiovähennysten laskentatavat. Voit määrittää vähennykset valitsemalla Asetukset-osiossa Organisaation tiedot, siirtymällä Tilinpäätöskäytännöt ja muut asetukset -välilehteen ja napsauttamalla lomakkeen alareunassa olevaa Tilikäytännöt-linkkiä.

Voit määrittää verovähennysten käytön 1C ZUP 8.3:ssa:

- Kumulatiivinen kokonaissumma - kaikki vuoden vähennykset ja tulot analysoidaan. Jos työntekijällä ei ole tuloja tietyn ajanjakson aikana, mutta työsuhde ei pääty, vähennykset tehdään sillä hetkellä, kun tulot näkyvät kaikilta aikaisilta kausilta, jolloin tulot olivat nolla. Mutta enintään tuotetun tulon määrä;

- Kuukausitulojen rajoissa - kuukauden tulot analysoidaan, jos tuloja ei ole, vähennystä ei tehdä:

Videooppitunnissamme käsitellään tavanomaisten verovähennysten soveltamismenettelyn määrittämistä 1C ZUP:ssa lain mukaisesti:

Voit rekisteröidä vähennysoikeuden 1C ZUP 8.3:een Verot ja maksut -osiossa, sitten Vähennyshakemus ja valitse Henkilön tuloveron vähennyshakemus:

Voit myös siirtyä työntekijän kortista Tulovero-hyperlinkkiin ja valita Täytä uusi vakiovähennyshakemus -linkin:

- Työntekijä – täytetään automaattisesti, jos syötät asiakirjan Työntekijät-hakemistosta;

Tärkeä! On mahdotonta syöttää useita samanlaisia vähennyksiä yhdelle kaudelle yhdelle henkilölle, vaikka hän työskentelee useissa tehtävissä. Tämä on yksilöiden hallinnassa.

- Kuukausi – kuukausi, josta vähennyksiä sovelletaan;

- Täytä vaaditut vähennykset. Asiakirjassa on mahdollista tehdä välittömästi lasten vähennys yhdessä henkilökohtaisen vähennyksen tai jonkin vähennystyypistä:

Vähennykset lapsille

Kun rekisteröit lasten vähennyksiä 1C ZUP 8.3:ssa, sinun on valittava ruutu asiakirjassa Muuta lasten vähennyksiä -kentässä.

Taulukkoosassa:

- Vähennys – valitse vaadittu vähennys ehdotetusta luettelosta. Taulukko näyttää koodin rivi riviltä, ja viereinen sarake täytetään automaattisesti vähennysdekoodauksella;

- Tarjoaa – vähennyksen vanhenemisvuoden viimeinen kuukausi ilmoitetaan. Oletetaan, että kun lapsi täyttää 18;

- Asiakirjat - asiakirja, joka antaa perustan vähennyksen tekemiselle, esimerkiksi koulutustodistus tai syntymätodistus sekä työntekijän lausunto:

Tärkeä! Vuonna 2016 vähennetään lapsista, kunnes verotettava tulo on enintään 350 000 ruplaa. 1.1.2016 asti raja oli 280 000 ruplaa.

Henkilökohtaisten tuloverovähennysten määrä, tuloraja sekä niiden voimassaolopäivä on nähtävissä tietorekisterissä Henkilökohtaisten tuloverovähennysten määrä Kaikki toiminnot -valikon kautta:

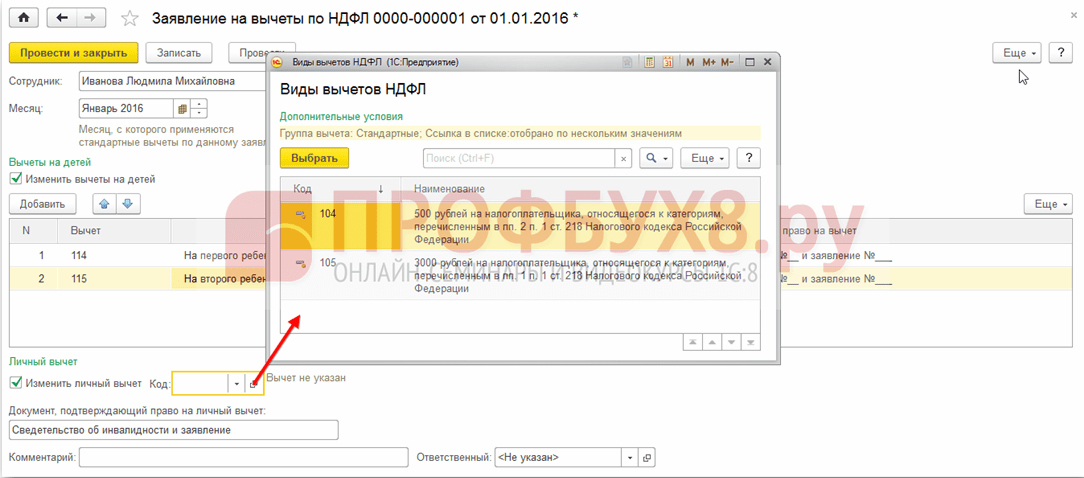

Henkilökohtainen vähennys

Jos haluat rekisteröidä henkilökohtaisen vähennyksen 1C ZUP 8.3:ssa, sinun on valittava Muuta henkilökohtaista vähennystä -valintaruutu ja valittava vaadittu vähennyskoodi.

Tärkeä! Edullinen vähennys ei riipu tuloista. Ja vain yksi enimmäisvähennys tarjotaan.

Henkilökohtaisen vähennysoikeuden vahvistava asiakirja -kenttään on myös syötettävä tositteet:

Normaalivähennykset ei-vuoden aikana tehdyistä työsuhteista

Laskeaksesi 1C ZUP 8.3:n vähennykset oikein työllistyessäsi vuoden puolivälissä tai lopussa, sinun on syötettävä tulot edellisestä työpaikastasi.

Nämä tulot kirjataan työntekijän kortilta: osiossa Henkilöstö - hakemisto Työntekijät - linkistä Tulovero - edelleen Tulot edellisestä työpaikasta:

Merkitse jokaiselta kuukaudelta vuoden alusta työsuhteeseen asti 2-NDFL-todistuksen mukaiset verotettavat tulot:

Nykyiset vähennykset näkyvät työntekijän kortissa Tuloveron hyperlinkin kautta. Voit myös lähettää uusia asiakirjoja vakiovähennysten muuttamiseen tai lopettamiseen täällä:

Korjataksesi vakiovähennyshakemuksen 1C ZUP 8.3:ssa, sinun on käytettävä Korjaa vakiovähennyshakemus -linkkiä. Uudet muutostositteet syötetään Syötä uusi vakiovähennyshakemus -linkkiä:

Uudessa asiakirjassa voit muuttaa vähennyksiä tai lisätä uusia vakiovähennyksiä:

Laskettaessa palkkoja 1C ZUP 8.3:ssa, tulovero-välilehdellä näkyvät automaattisesti kaikki kertymäkuukauden verovähennykset. Tarkempia tietoja laskennasta löydät linkin kautta.

Tämä rekisteri kuvaa mihin vakiovähennykseen työntekijä on oikeutettu:

Sekä veropohjan laskeminen ottaen huomioon vähennykset:

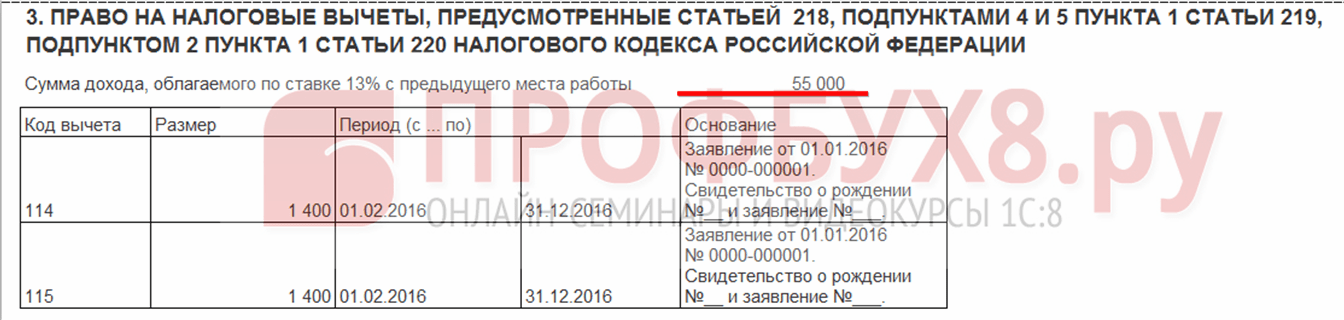

Tärkeä! Verotettavan tulon määrä on nähtävissä tuloverorekisteristä, mutta on otettava huomioon, että laskelmassa ei oteta huomioon aikaisemmista työtehtävistä saatuja tuloja, mutta vähennysten laskennassa he osallistuvat ja ilmoitetaan 3 kohdassa:

Vakiovähennysten lopettaminen 1C ZUP:ssa 8.3

Kun työntekijä irtisanotaan, kohtaan 1C ZUP 8.3 on syötettävä erityinen asiakirja Tavallisten henkilökohtaisten tuloverovähennysten peruuttaminen. Tämä asiakirja voidaan luoda Verot ja vakuutusmaksut – Vähennyshakemus -osiosta tai työntekijän kortista samalla tavalla kuin vähennyksiä rekisteröitäessä, vain valitsemalla Lopeta kaikkien vakiovähennysten tekeminen -linkkiä.

Tärkeä! Myös vakiomuotoisten tuloverovähennysten peruutus -asiakirja on kirjattava, jos työntekijä on kirjoittanut vähennyshakemuksen niiden saamisen yhteydessä toisessa yrityksessä.

Asiakirjan täyttäminen:

- Kun valitset työntekijän, asiakirja täytetään automaattisesti kaikilla työntekijän käytettävissä olevilla vakiovähennyksillä. Jos asiakirja luodaan työntekijäkortista, se täytetään automaattisesti kokonaan.

- Sinun tarvitsee vain asettaa kuukausi, josta alkaen kaikki vakiovähennykset loppuvat:

Hyvää iltapäivää, en jostain syystä voinut kirjoittaa foorumin palkka-osioon, uusi aihe -painike ei näy. 1C:ssä palkka- ja henkilöstöhallinnossa, kun lisätään lasten vakiovähennykset, vähennyksen suuruus asetetaan automaattisesti palkan suuruiseksi, jos se korjataan manuaalisesti, eikä henkilöveroa peritä. Kuinka määrittää vakiovähennykset työntekijöiden palkkojen laskemiseen.

Hyvää iltapäivää,

4 numeron versio - anna se ääneen.

He muuttavat jatkuvasti asioita ja korjaavat virheitä.

Jotta henkilökohtainen tulovero laskettaisiin ohjelmassa tavanomaisten verovähennysten käyttö huomioon ottaen, on yksilön oikeus vakioverovähennyksiin rekisteröitävä erikseen ohjelmaan.

Asiakirja on tarkoitettu yksilön tavallisia verovähennyksiä (henkilökohtaisia ja "lapsille") koskevien tietojen ensimmäiseen syöttämiseen ja myöhempään muuttamiseen, jotka otetaan huomioon laskettaessa henkilökohtaista tuloveroa. Henkilökohtaisen tuloveron vähennyshakemus. Tosite voidaan syöttää dokumenttipäiväkirjasta Vähennyshakemukset(luku Verot ja maksut – Vähennyshakemukset – Luo-painike – Hakemus henkilökohtaisen tuloveron vähennykseen), sekä työntekijän kortista (osio Henkilöstö – Työntekijät – linkki Verot – linkki Syötä uusi vakiovähennyshakemus).

Luvussa Vähennykset lapsille valintaruutu Muuta lasten vähennyksiä on asennettu oletuksena. Työntekijällä on oikeus monenlaisiin lapsivähennyksiin. Tältä osin taulukkoosiossa luetellaan kaikki lasten vähennykset, jotka tulee tehdä verokauden määritetystä kuukaudesta painikkeella Lisätä. Jokaisella yksittäisellä vähennyksellä (yksittäinen lapsi) on oltava erillinen rivi taulukossa. Merkitse jokaiselle tällaiselle riville:

- kolumnissa Vähennys– tavallinen lasten verovähennyskoodi hakemiston mukaan Henkilökohtaisten tuloverovähennysten tyypit. Mukavuussyistä valinta on rajoitettu vain lasten vähennyksiin (henkilökohtaisia jne.) ei tarjota valintaan;

- sarakkeessa P tarjoaa (mukaan lukien)– vuoden viimeinen kuukausi, kunnes (mukaan lukien) valittu vähennys on tehty (oletusarvoisesti ilmoitetaan kuluvan verokauden joulukuu). Sitä voidaan tarvittaessa muuttaa esimerkiksi sen vuoden lopussa, jolloin lapsi täyttää 18 vuotta. Kuukauden ilmoittaminen on pakollista;

- kolumnissa Asiakirja, joka vahvistaa oikeuden vähennykseen, antaa tiedot myönnetyn vähennysoikeuden vahvistavasta asiakirjasta

Tietoja työntekijälle annetuista nykyisistä vakioverovähennyksistä voi tarkastella ja myös muuttaa hänen kortissaan (osiossa)

.

Määritettäessä mahdollisuutta tarjota yksilölle tavallisia verovähennyksiä on otettava huomioon paitsi hänelle tässä organisaatiossa kertyneet tulot, myös kaikki verokauden alusta saadut tulot aiemmista työpaikoista

Lomakkeeseen syötetään tiedot tuloista aikaisemmasta työpaikasta tulot edellisestä työpaikasta, joka avautuu osiosta samannimisen linkin kautta Henkilöstö – Työntekijät – linkki Tulovero

Kuukausipalkkalaskelmat ja tuloverolaskelmat tehdään asiakirjan avulla Palkkojen ja maksujen laskenta(luku Palkka - Palkkalaskenta ja maksut tai jakso Palkka – Luo – Palkanlaskenta ja maksut V). Painikkeella Täyttää Tosite on täytetty ja laskettu kokonaan (kuva 6). Samanaikaisesti välilehden taulukkoosassa Kertymät rivit syötetään kaikentyyppisille työntekijöille kohdistetuille kertymille suunnitellusti.