Sveiki, mieli tinklaraščio skaitytojai. Pradėjome išsamų pokalbį apie gyventojų pajamų mokesčio apskaita 1C ZUP ir pažvelgė į paprasčiausią pavyzdį, kuriame buvo pateiktas visas gyventojų pajamų mokesčio apskaitos ciklas (beje, apie 6 gyventojų pajamų mokesčio formavimą galite paskaityti straipsnyje). Tame pavyzdyje gyventojų pajamų mokestis buvo apskaičiuotas naudojant „Darbo užmokesčio“ dokumentą. Šiandien papasakosiu, kokiuose kituose dokumentuose galima apskaičiuoti gyventojų pajamų mokestį, taip pat kalbėsime apie tai, kokie parametrai yra 1C Atlyginimo ir personalo valdymo programoje, nustatant gyventojų pajamų mokesčio apskaitą, kodėl jie reikalingi ir kur jie yra įsikūrę. Visų pirma aptarsime gyventojų pajamų mokesčio atskaitos nustatymus, taip pat galimi fizinio asmens statuso pasirinkimo gyventojų pajamų mokesčio apskaitos tikslais variantai ( rezidentas, nerezidentas, aukštos kvalifikacijos užsienio specialistas ir kiti). Šiame straipsnyje apžvelgsime du pavyzdžius:

- Pirmajame dirbsime su atskaitymo nustatymais - darbuotojas turi 4 atskaitymus;

- Antrame pavyzdyje pažiūrėkime, kaip programa atspindi ir kompensuoja per daug išskaičiuotą gyventojų pajamų mokestį pasikeitus mokesčių mokėtojo statusui.

✅

✅

Taigi, ankstesnėje publikacijoje buvo pateiktas pavyzdys, kai darbuotojas turėjo tik vieną suplanuotą kaupimo rūšį, kuri buvo apskaičiuota dokumente "Darbo užmokestis" o nuo šio kaupimo tame pačiame dokumente buvo paskaičiuotas ir gyventojų pajamų mokestis. Tačiau 1C ZUP taip pat yra nemažai kaupimo dokumentų, kuriuose numatytas gyventojų pajamų mokesčio apskaičiavimas. Pirmiausia išvardinsiu visus šiuos dokumentus:

- – skirtuką „Mokėjimas“;

- – skirtukas „Nedarbingumo atostogų apskaičiavimas“ -> „Gyventojų pajamų mokestis“

- – „NDFL“ skirtukas

Galimybė skaičiuoti gyventojų pajamų mokestį šiuose dokumentuose atsirado ne taip seniai. Anksčiau gyventojų pajamų mokestis buvo skaičiuojamas tik m dokumentas „Darbo užmokestis“ ir todėl turėjo būti paskutinė išeitis kad teisingai apskaičiuoti gyventojų pajamų mokestį būtų atsižvelgta į visus mėnesio sukaupimus. Šios rekomendacijos reikėtų vadovautis dabar. Kadangi dauguma kaupiamųjų dokumentų vis dar nepatvirtina savarankiško gyventojų pajamų mokesčio apskaičiavimo, į šių dokumentų sumas bus atsižvelgiama apskaičiuojant gyventojų pajamų mokestį galutiniame dokumente „Darbo užmokestis“. Tai apima šiuos dokumentus:

- Darbuotojų premijos;

- Organizacijų darbuotojų prastovų registravimas;

- Išeitinės išmokos apskaičiavimas.

Gyventojų pajamų mokesčio atskaitų nustatymas 1C ZUP

✅

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

Dabar pakalbėkime apie tai, kaip programa nustato standartinių mokesčių atskaitymų apskaitą. Pirmiausia priminsiu, kas yra mokesčių atskaitymas. Mokesčio atskaita – tai tam tikra suma, mažinanti mokesčio bazę, t.y. neapmokestinamas gyventojų pajamų mokesčiu. Iš esmės tai yra valstybės nustatyta lengvata tam tikram piliečių ratui. Čia aš pradėjau kalbėti apie tai standartinės mokesčių atskaitos. Jie apima:

- 1400 rub. – kiekvienam vaikui (pirmam ir antram vaikui) – kodas 114/108 (pirmam vaikui) ir 115 kodas (antram vaikui);

- 3000 rub. – trečiam ir kiekvienam paskesniam vaikui – 116 kodas;

- 3000 rub. – kiekvienam I ar II grupės neįgaliam vaikui – kodas 117/109;

- 500 rub. - asmenims, apdovanotiems valstybiniais apdovanojimais: ypač Sovietų Sąjungos didvyriams, Rusijos didvyriams, apdovanotiems trijų laipsnių šlovės ordinu ir daugeliu kitų - kodas 104 (ZUP šis atskaitymas laikomas asmeniniu standartiniu atskaitymu) ;

Tiems, kurie tik pradeda susipažinti su darbo užmokesčio skaičiavimo teorija, gyventojų pajamų mokesčio ir atskaitymų apskaita, pateiksiu nedidelį pavyzdį. Tarkime, kad darbuotoja Stepanova turi keturis vaikus, t.y. ji turi teisę į 2 atskaitymus po 1400 rublių. (kodai 114 ir 115) ir 2 atskaitymai po 3000 rublių. trečiam ir ketvirtam vaikui (kodas 116). Ji taip pat turi 30 000 rublių atlyginimą. Esant šioms sąlygoms gyventojų pajamų mokestis (13%) bus apskaičiuojamas pagal formulę: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13% = 2756 rub. Taigi mokesčių baze bus ne visas atlyginimas, o suma, sumažinta mokėtinų atskaitymų suma.

Dabar įgyvendinkime šį pavyzdį programoje 1C ZUP. Norėdami užpildyti informaciją apie darbuotojo teisę į standartinius atskaitymus, programa naudoja formą „Gyventojų pajamų mokesčio duomenų įvedimas“. Jį galite pasiekti iš katalogo formos „Organizacijos darbuotojai“.

Taip pat galite užpildyti lauką Priežastis, bet tai nėra būtina. Jei Išskaita nutraukiama, nurodoma Data ir būsena "netaikyti".

Mūsų pavyzdyje darbuotojas neturi asmeninių atskaitymų, todėl šią lentelės dalį paliksime tuščią.

Antroji šios formos lentelės dalis vadinama „Teisė gauti standartinį atskaitymą vaikams“. Šią formą užpildysime darbuotojui Stepanovai. Leiskite jums priminti, kad pagal pavyzdžio sąlygas ji turi keturis vaikus ir atitinkamai gali naudoti šiuos atskaitymus:

- 114/108 – pirmam vaikui 1400 rublių;

- 115 – už antrą vaiką 1400 rublių;

- 116 – už trečią ir ketvirtą vaiką po 3000 rublių. visiems;

Šioje lentelės dalyje esantys laukai yra maždaug tokie patys. Skirtumas tik tas, kad galima nurodyti vaikų skaičių (šią parinktį naudojame atskaitos kodui 116) ir nurodyti datą, iki kurios galioja išskaita, jei tai žinoma iš anksto (tai naudojame atskaitymui 114/108). Taip pat galite sustabdyti atskaitymą įvesdami atskirą eilutę, nurodydami reikšmę „Netaikoma“, išskaitymo kodą ir datą. Ekrano kopijos rodo abi parinktis.

Kita šios formos lentelės dalis vadinama "Išskaitos taikymas".

Ir šis tai daryti reikia net jei turite vieną organizaciją programoje, kitu atveju į atskaitymus neatsižvelgiama.

Taip pat norėčiau atkreipti jūsų dėmesį į tai, kad yra dar viena šios formos žymė. Primenu, kad standartinė mokesčių lengvata taikoma tol, kol darbuotojo sukauptos pajamos nuo metų pradžios neviršija 280 000 rublių. Todėl, jei darbuotojas į organizaciją neįstoja nuo metų pradžios, jam reikėtų nurodyti pajamas, kurias jis turėjo ankstesnėje ar ankstesnėje organizacijoje nuo metų pradžios. Į šiuos duomenis bus atsižvelgta tik stebint 280 000 RUB limitą. Šios sumos neturės jokios įtakos vidutinio darbo užmokesčio skaičiavimui.

Mūsų atveju darbuotojas buvo priimtas į darbą metų pradžioje ir todėl žymimas „Pajamos iš ankstesnių darbų“ palikite tuščią.

Gyventojų pajamų mokesčio mokesčių mokėtojo statusas

✅ Seminaras „Lifehacks for 1C ZUP 3.1“

15 gyvybės įsilaužimų, skirtų 1C ZUP 3.1 apskaitai, analizė:

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

Mokesčių mokėtojo statusą 1C ZUP galima nustatyti naudojant formą „Gyventojų pajamų mokesčio duomenų įvedimas“. Jį galima atidaryti iš katalogo elemento formos „Darbuotojai“ lauke „Būsena“. Yra 5 būsenos pasirinkimo parinktys:

- Gyventojas

- Nerezidentas

- Aukštos kvalifikacijos užsienio specialistas

- Tautiečių perkėlimo programos dalyvis

- Pabėgėlis arba gavęs laikiną prieglobstį Rusijos Federacijos teritorijoje - pasirodė ZUP 2.5.85 leidime

Programoje yra kiekvieno pasirinkimo paaiškinimai, todėl daugiausia dėmesio skirsiu situacijos atspindėjimo ypatumams, kai metų viduryje pasikeičia darbuotojo statusas. Kaip matote, be pačių jungiklių formoje yra laukas, kuriame nustatomas laikotarpis. Tie. šis rodiklis yra periodiškas. Pažiūrėkime į panašią situaciją.

Organizacija samdo darbuotoją, kuris yra užsienio pilietis ir įdarbinimo metu (2014-10-01) gyvena Rusijos Federacijoje. mažiau nei 183 kalendorinės dienos. Todėl jam suteikiamas statusas „Nerezidentas“. Dėl to gyventojų pajamų mokestis už sausį ir vasarį skaičiuojamas 30 proc.

Pasirodo, darbuotojo gyventojų pajamų mokestis už sausio ir vasario mėnesius yra 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

Kovo mėnesį ateina terminas, kai užsienio piliečio buvimas Rusijos Federacijos teritorijoje viršys 183 dienas. Todėl jis įgyja statusą "Rezidentas". Tokiu atveju 1C reikia pakeisti darbuotojo statusą, nurodant mėnesį, kurį jis gavo atitinkamą statusą, ir tai bus išsaugota pakeitimų istorijoje.

Dėl to nuo kovo mėnesio darbuotojo gyventojų pajamų mokestis bus pradėtas skaičiuoti 13 proc. Tačiau tai nėra vienintelis pasikeitimas, kuris įvyks. Skaičiuojant kovo mėnesio gyventojų pajamų mokestį, sausio ir vasario mėnesio mokestis bus perskaičiuojamas taikant 13 proc. Sausio ir vasario mėn. bus skaičiuojamos neigiamos sumos: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5 100 * 2 = -10 200 rub. (perviršis sulaikytas 2 mėn.).

Išskaičiuotos perteklinės sumos bus grąžinamos iš kovo mėnesį apskaičiuoto mokesčio: 3900 RUB. Tie. kovo mėnesį darbuotojas gaus visą darbo užmokestį be gyventojų pajamų mokesčio išskaičiavimo. Tačiau gyventojų pajamų mokesčio už kovo mėnesį neužtenka visiškai kompensuoti perteklinę išskaičiuotą sumą ir todėl kovo mėnesio atlyginimo lapelio eilutėje „įskaitant: per daug išskaičiuotą gyventojų pajamų mokestį laikotarpio pabaigoje“ matysime skaičių 6300 = 10200 (kovo pradžioje išskaičiuota perviršio suma) - 3900 (grąžinta iš kovo mėnesio gyventojų pajamų mokesčio).

Atkreipkite dėmesį, kad ši skola yra 6300 rublių. Nors tai nurodyta kaip organizacijos skola, mokėtino atlyginimo sumai tai įtakos neturės. Darbuotojui bus mokama 30 000, o ne 36 300.

Taigi per daug išskaičiuoto gyventojų pajamų mokesčio grąžinimas darbuotojui bus vykdomas per artimiausius du mėnesius, šiais mėnesiais apskaičiuoto gyventojų pajamų mokesčio sąskaita. Tikiuosi, aiškiai paaiškinau šį mechanizmą.

Šiame pavyzdyje turime gana paprastą situaciją: metų pradžioje pasikeitė darbuotojo statusas ir dėl ateinančių mėnesių liko laiko kompensuoti gyventojų pajamų mokestį. Bet gali pasirodyti, kad darbuotojas keičia statusą, pavyzdžiui, lapkritį ir tiesiog iki metų pabaigos neužteks laiko kompensuoti sulaikyta visa perteklinė suma. Tokiu atveju programa šios skolos į kitus metus neperkels. Darbuotojas turėtų savarankiškai kreiptis į mokesčių inspekciją, kuri jam grąžins sulaikytas lėšas. Tokiu atveju neturėtumėte įvesti dokumento „Asmens pajamų mokesčio deklaracija“, kadangi mokesčių agentas (darbdavys yra mokesčių agentas apmokant gyventojų pajamų mokestį) neturi teisės grąžinti darbuotojui gyventojų pajamų mokesčio, o gali tik permokėtas sumas įskaityti į kitus mėnesius (apie tai kalbėjau šiek tiek aukščiau su pavyzdžiu).

Tai viskas siandienai!

Norėdami pirmieji sužinoti apie naujus leidinius, užsiprenumeruokite mano tinklaraščio atnaujinimus:

DĖMESIO: panašus straipsnis apie 1C ZUP 2.5 -

Sveiki mieli svetainės lankytojai. Šiandien kitame straipsnyje mes kalbėsime apie tai, kaip programoje 1C 8.3 ZUP 3.1 Suorganizuotas įvairių gyventojų pajamų mokesčio rūšių apskaitos procesas:

- Apskaičiuotas gyventojų pajamų mokestis

- Išskaičiuotas gyventojų pajamų mokestis

- Į sąrašą įtrauktas gyventojų pajamų mokestis

Detaliau pažiūrėsime, į kokius dokumentus atsižvelgiama į šias gyventojų pajamų mokesčio rūšis ir kokiuose registruose jos atsispindi. Pažvelkime į konkretų pavyzdį, kaip užsiregistruoti programoje darbuotojo teisė gauti standartinę mokesčių atskaitą ir kaip į jį bus atsižvelgta apskaičiuojant gyventojų pajamų mokestį. Apsvarstykite keletą kitų parametrų, į kuriuos reikia atsižvelgti norint teisingai apskaičiuoti gyventojų pajamų mokestį programoje 1C ZUP, 3 leidimas.

✅

✅

Pirmiausia pakalbėsime apie apskaičiuotas gyventojų pajamų mokestis. ZUP 3.0 (3.1) programoje šis gyventojų pajamų mokestis apskaičiuojamas dokumentuose „Atlyginimų ir įmokų kaupimas“, taip pat įvairiuose tarpsąskaitiniuose dokumentuose, tokiuose kaip „Atostogos“, „Komandiruotė“, „Nedarbingumo atostogos“. “, „Premijos“, „Vienkartiniai sukaupimai“ ir kai kuriose kitose. Pirmiausia pakalbėkime apie tai, kaip jis apskaičiuojamas Gyventojų pajamų mokestis tarp mokėjimų dokumentuose. Šiandienos medžiagą analizuosiu remdamasis informacine baze, kurią sukūrėme iš ankstesnių publikacijų, kuriose kalbėjau apie ir.

Pažiūrėkime į tarpsąskaitinį dokumentą „Nedarbingumo atostogos“ darbuotojui A. M. Ivanovui. spalio mėnesiui. Šis dokumentas yra personalo apskaitos dokumentas ir jį užpildžius programa automatiškai nustato darbuotojo vidutinį darbo užmokestį už dvejus kalendorinius metus iki laikinojo nedarbingumo metų. Čia nedarbingumo atostogos visiškai skaičiuojamos pagal vidutinį uždarbį ir apskaičiuojamas gyventojų pajamų mokesčiu. Išsamią šio mokesčio apskaičiavimo informaciją galite peržiūrėti paspaudę mygtuką su žalio pieštuko atvaizdu.

Atsidariusiame lange „Daugiau informacijos apie gyventojų pajamų mokesčio apskaičiavimą“ matysime apskaičiuoto mokesčio sumą, pajamų gavimo data, už kurį jis skaičiuojamas, galimi standartiniai ir turtiniai atskaitymai, jeigu jie darbuotojui registruojami. Mūsų pavyzdyje Ivanovas A.M. Šiuo metu gyventojų pajamų mokesčio lengvatų nėra. Gyventojų pajamų mokestis buvo apskaičiuotas teisingai - 252 rubliai, tai yra 13% nuo 1 935,49 rublių pajamų sumos.

Ypatingą dėmesį norėčiau atkreipti į rekvizitus "mokėjimo diena" dokumente „Nedarbingumo atostogos“. Faktas yra tas, kad labai svarbu teisingai nurodyti šią datą tarpmokėjimo dokumentuose. Pajamoms, kurių pajamų kodas NĖRA lygus kodui 2000 arba 2530 (o ligoninių pajamų kodui 2300), jis yra pagal 2000 m. "mokėjimo diena" Atkaklus "pajamų gavimo data", ir ši data lemia, kuriam mokestinio laikotarpio mėnesiui bus priskiriamos pajamos ir nuo jų apskaičiuotas gyventojų pajamų mokestis.

Dokumente „Nedarbingumo atostogos“ nurodoma mokėjimo data 05.11 (mokėjimas su atlyginimu) ir pagal jį buvo automatiškai pildomas pajamų gavimo data Taip pat 05.11 , ką iš tikrųjų matome lange „Daugiau informacijos apie gyventojų pajamų mokesčio apskaičiavimą“. Atitinkamai gyventojų pajamų mokesčio apskaitos tikslais turėsime mokestinio laikotarpio mėnesį lapkritis. Kur galime pamatyti šį laikotarpį? Pavyzdžiui, jei, pasak darbuotojo Ivanovo A.M. sugeneruokite „Pajamų pažymą (2-NDFL)“, bus matyti, kad pajamos su kodu 2300 (o tai yra nedarbingumo atostogos, mūsų pavyzdyje 1 935,49 rubliai) sumažėjo mokestinio laikotarpio mėnesį. lapkritis. Tas pats nutiks reguliuojamoje ataskaitoje „2-NDFL perdavimui Federalinei mokesčių tarnybai“, jei ją sukursime.

Taip pat pasakytina, kad pajamų gavimo data, kuri bus nustatyta tarpatsiskaitymo dokumente apskaičiuotam gyventojų pajamų mokesčiui, turi tiesioginės įtakos ketvirčio ataskaitos 6-NDFL pildymui. Straipsnyje labai išsamiai aptariu 6-NDFL užpildymo 1C ZUP 3.0 (3.1) klausimą

Taigi šios ligos atostogos mokesčių apskaitoje buvo įregistruotas lapkričio mėn. Esame tuo įsitikinę. Tačiau verta paminėti, kad kaupimo mėnuo „Nedarbingumo atostogų“ dokumente nurodytas kaip spalis. Tai reiškia, kad jei programoje generuojame atlyginimų ataskaitas iš skilties Atlyginimas (Atlyginimo ataskaitos), pvz., „Atlyginimo lapelis“, „Visas sukauptų, atskaitymų ir mokėjimų rinkinys“ arba „Darbuotojų atlyginimų analizė (visam laikotarpiui) “ , tada jose šios nedarbingumo atostogos bus priskirtos mėnesiui Spalio mėn. Pažiūrėkime į Darbuotojų atlyginimų analizės pavyzdį, nurodykime laikotarpį nuo 01.10 iki 31.10 ir pamatysime, kad nedarbingumo atostogos yra įtrauktos į ataskaitą.

Tie. yra skirtumas tarp ko mokestinio laikotarpio mėnesįšios pajamos registruojamos (LAPKRIČIO MĖN.), o į kurią kaupimo mėnuo, jis yra paskirtas (SPALIS). Verta suprasti šį skirtumą ir nepamiršti, kad tokia situacija yra normali.

Apskaičiuoto gyventojų pajamų mokesčio registravimas su dokumentu „Atlyginimų ir įmokų kaupimas“ 1C ZUP 3.1 (3.0)

Dabar pažiūrėkime į dokumentą „Atlyginimų ir įmokų apskaičiavimas“ spalio mėnesiui. Čia taip pat skaičiuojamas gyventojų pajamų mokestis (skirtukas „gyventojų pajamų mokestis“), o žemiau esančiame ekrane matyti, kad šiame pavyzdyje gyventojų pajamų mokestis skaičiuojamas būtent nuo darbuotojo pajamų, kurios yra sukauptos šiame dokumente. Bet iš tikrųjų programoje analizuojamos visos darbuotojų pajamos nuo metų pradžios, t.y. Gyventojų pajamų mokestis skaičiuojamas kaupimo principu nuo metų pradžios. Jeigu programa matys, kad tarpmokėjimų dokumentuose ar ankstesniais mėnesiais mokestis dėl kažkokių priežasčių nebuvo paskaičiuotas, o turėjo būti, tai čia bus skaičiuojamas šis gyventojų pajamų mokestis, t.y. Programa nepraras jokių pajamų.

Norėdami tai iliustruoti, išimkime gyventojų pajamų mokestį iš Nedarbingumo atostogų dokumento ir manykime, kad dėl kokių nors priežasčių jis nebuvo paskaičiuotas. Išleiskime nedarbingumo atostogas tokia forma.

Dabar perskaičiuokime gyventojų pajamų mokestį dokumente „Atlyginimų ir įmokų apskaičiavimas“.

Atkreipkite dėmesį, kad, pasak darbuotojo Ivanovo A.M. Gyventojų pajamų mokesčio skirtuke esančiame dokumente „Atlyginimų ir įmokų apskaičiavimas“ dabar suformavome dvi eilutes. Pirmoje eilutėje 1857 rubliai. - tai yra apskaičiuotas 14 285,71 rublio atlyginimo mokestis. Antroji eilutė, 252 rubliai, yra mokestis, skaičiuojamas nuo nedarbingumo atostogų ir tai galime nustatyti pagal pajamų gavimo datą 05.11, kuri atitinka mokėjimo datą dokumente „Nedarbingumo atostogos“.

Taigi pajamų gavimo data bus paskutinė mėnesio, už kurį jos buvo priskaičiuotos, diena, t.y. 31.10.

Tas pats pasakytina ir apie kitus darbuotojus. Sidorovas S.A. spalį mokėjimas buvo kaupiamas valandiniu tarifu ir procentine priemoka, atitinkamai, pajamų kodas yra 2000, pajamų gavimo data yra paskutinė mėnesio diena - 10/31;

Darbuotojas Petrovas N.S. spalio mėnesį buvo priskaičiuota išmoka pagal atlyginimą (valandomis) ir apmokėjimą už darbą švenčių dienomis ir savaitgaliais, šios kaupimo rūšys taip pat turi pajamų kodą 2000, pajamų gavimo data yra paskutinė mėnesio diena – 10/31

Taigi pajamų gavimo data nustatoma pagal pajamų kodą, nurodytą kaupimo tipo nustatymuose. Pajamoms, kurių kodas 2000.2530 „pajamų gavimo data“ apibrėžiama kaip paskutinė mėnesio diena, už kurias kaupiamos pajamos, o už kitas pajamas - iki pajamų išmokėjimo datos.

Aiškumo dėlei darbuotojui S. A. Smirnovui taip pat sukursime „Atostogų“ dokumentą. Jei pažiūrėtume šio gyventojų pajamų mokesčio apskaičiavimo detales, pamatytume, kad „pajamų gavimo datą“ lėmė ir dokumente nurodyta „mokėjimo data“ - 07.11 d.

Todėl norėčiau dar kartą atkreipti jūsų dėmesį į tai, kad labai svarbus teisingai tarp mokėjimų dokumentuose nurodyti pajamų išmokėjimo datą. Dokumente „Atlyginimų ir įmokų kaupimas“ mokėjimo datos nurodyti nereikia, nes programa automatiškai nustato pajamų gavimo datą pagal mėnesį, už kurį kaupiamos pajamos, ir nustato paskutinę šio mėnesio dieną. .

Dar kartą pažvelkime į darbuotojo A. M. Ivanovo pažymą apie pajamas (2NDFL). Čia matome, kad mokestinio laikotarpio mėnesiui priskirtas 1 4285,71 rublio pajamų kodas 2000 (atlyginimo išmoka) Spalio mėn, o pajamų kodas 2300 (Nedarbingumo atostogos) 1 935,49 rubliai - lapkritis. Bet darbo užmokesčio ataskaitoje „Darbuotojų atlyginimų analizė“ už laikotarpį nuo 01.10 iki 31.10 yra nurodytas ir Atlyginimas, ir nedarbingumo atostogos.

Taip pat norėčiau pakalbėti apie techninę šio klausimo pusę, t.y. pasakykite mums, kuriuose 1C ZUP 3.0 (3.1) programos registruose į tai atsižvelgiama suskaičiuota Gyventojų pajamų mokestis (beje, šį klausimą jau gana išsamiai aptariau straipsnyje). Taigi, kad galėtume peržiūrėti šiuos registrus, užtenka atsiversti dokumentą „Atlyginimų ir įmokų kaupimas“, t.y. dokumente, kuriame buvo apskaičiuotas šis gyventojų pajamų mokestis, ir tiesiai į šio dokumento formą rodomi visi registrai, kuriuose šis dokumentas gali atlikti judėjimus. Norėdami tai padaryti, atidarykite pagrindinį meniu – Rodinys – Formos naršymo skydelio nustatymas. Lauke „Galimos komandos“ pasirinkite mums reikalingą registrą, jis vadinamas „“, ir į jį atsižvelgiama suskaičiuota Gyventojų pajamų mokestį, paspauskite mygtuką „Pridėti“ ir šis registras pateks į laukelį „Pasirinktos komandos“. Spustelėkite Gerai.

Dokumento „Darbo užmokestis ir įmokos“ viršuje atsiras nuoroda „Mokesčių mokėtojų paskaičiavimai su gyventojų pajamų mokesčio biudžetu“, atidarius galite peržiūrėti šio dokumento judėjimą šiame registre. Registre Mokesčių mokėtojų, turinčių gyventojų pajamų mokesčio biudžetą, skaičiavimaiĮvyko 4 įrašai, būtent tie, kurie yra gyventojų pajamų mokesčio skirtuke dokumente „Atlyginimų ir įmokų apskaičiavimas“.

Noriu atkreipti jūsų dėmesį į tai, kad šis judesys atliekamas su pliuso ženklu, tai yra įeinantis judėjimas, ir reiškia, kad tai suskaičiuota Asmeninių pajamų mokestis. Išlaidų judėjimas su minuso ženklu šiame registre yra išskaičiuoto gyventojų pajamų mokesčio. Mes apie tai kalbėsime toliau.

Išskaičiuoto gyventojų pajamų mokesčio registravimas su dokumentais „Vedomost...“ 1C ZUP 3.1 (3.0)

✅

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

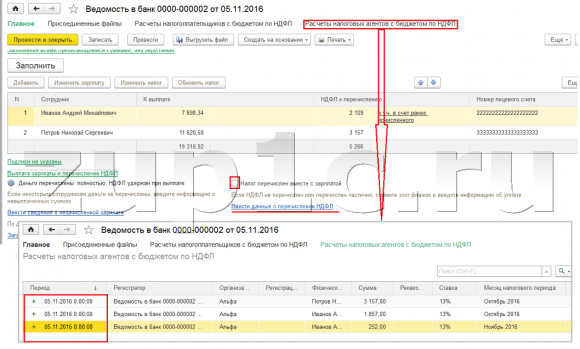

Pirma, verta paminėti, kad registracija 1C ZUP 3.1 (3.0) programoje išskaičiuoto gyventojų pajamų mokesčio atlikti dokumentuose „Vedomost...“:

- „Pareiškimas bankui“

- „Pervedimų į sąskaitas ataskaita“,

- „Pažyma į kasą“

- „Mokėjimo lapas per platintoją“.

Mūsų pavyzdžiu sukursime dokumentą „Pastaba bankui“. Programa automatiškai užpildys dokumentą su tais darbuotojais, kurių mokėjimo būdas yra priskirtas organizacijos nustatymuose, t.y. įskaitant į kortelę pagal atlyginimų projektą (mūsų pavyzdyje tai yra darbuotojai A. M. Ivanovas ir N. S. Petrovas). Daugiau apie avansų ir atlyginimų mokėjimą 1C ZUP galite perskaityti straipsnyje.

Pildant šį dokumentą, programa analizuoja ne tik skolos darbuotojui likutį (stulpelis „Mokėtina“) ir ne tik nurodo mokėtiną sumą, bet ir užpildo stulpelį „Pervedamas gyventojų pajamų mokestis“, t.y. mokestis, kuris bus išskaičiuotas tvarkant dokumentą. Pildant šį stulpelį, programa analizuoja likusią dalį pagal registrą „Mokesčių mokėtojų paskaičiavimai su gyventojų pajamų mokesčio biudžetu“, yra šiame registre suskaičiuota, bet ir nevaržomas mokesčių. Todėl jei dėl kokių nors priežasčių gyventojų pajamų mokestis už praėjusius mėnesius nebuvo įtrauktas kaip išskaičiuotas, tai programa į jį atsižvelgs kitą kartą pildant „Vedomost...“ dokumentą.

Dabar pažiūrėkime išsamiau, iš ko jį sudarė darbuotojas A. M. Ivanovas. Norėdami tai padaryti, stulpelyje „Pervedamas gyventojų pajamų mokestis“ dukart spustelėkite 2109 sumos. Atsidarys langas „Darbuotojo gyventojų pajamų mokesčio redagavimas“, kuriame pamatysime 1857 rublių dydžio gyventojų pajamų mokestį. nuo pajamų iš darbo užmokesčio (pajamų gavimo data 10/31) pagal dokumentą „Atlyginimų ir įmokų kaupimas“ ir 252 rublių dydžio gyventojų pajamų mokesčio iš nedarbingumo atostogų (pajamų gavimo data 11-05) pagrindu. dokumentą „Nedarbingumo atostogos“.

Toliau pažiūrėkime, kokius judesius atliks dokumentas „Pažyma bankui“, kad būtų lengviau peržiūrėti, nuorodą į šį registrą rodysime tiesiai dokumento formoje dokumentas „Atlyginimų ir įmokų apskaičiavimas“ (Pagrindinis meniu – Rodinys – Formos naršymo skydelio nustatymas). Taigi sekime nuorodą „Mokesčių mokėtojų paskaičiavimai su gyventojų pajamų mokesčio biudžetu“. Dabar matome, kad skirtingai nei dokumente „Atlyginimų ir įmokų apskaičiavimas“ (kvitų judėjimas su pliuso ženklu), dokumentas „Pažyma bankui“ tai daro. vartojamas judėjimas su minuso ženklu. Būtent išlaidų judėjimas šiame registre atspindi faktą išskaičiuojamas gyventojų pajamų mokestis.

Čia iš karto verta pastebėti, kad būtent remiantis šio registro išlaidų judėjimais ataskaitoje „6 Gyventojų pajamų mokestis“ formuojamas 2 skyrius (plačiau straipsnyje). Ir šiuo atžvilgiu labai svarbus kad saugojimo terminas (data) būtų nurodytas teisingai. Tiesą sakant, tai yra 110 eilutė „6 gyventojų pajamų mokesčio“ ataskaitos 2 skyriuje. Saugojimo data (laikotarpis) registre pildoma automatiškai pagal dokumente „Pareiškimas...“ nurodytą datą. Todėl dar kartą atkreipiu jūsų dėmesį, labai svarbus Norint teisingai užpildyti gyventojų pajamų mokesčio 6 ataskaitos 2 skyrių, dokumente „Pareiškimas...“ teisingai nurodykite datą, t.y. tiksliai data, kada faktiškai išmokamas darbo užmokestis ir atitinkamai išskaičiuojamas gyventojų pajamų mokestis.

Išvardinto gyventojų pajamų mokesčio registracija su dokumentais „Vedomost...“ 1C ZUP 3.1 (3.0)

✅ Seminaras „Lifehacks for 1C ZUP 3.1“

15 gyvybės įsilaužimų, skirtų 1C ZUP 3.1 apskaitai, analizė:

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

1C programoje ZUP 3.1 (3.0) gyventojų pajamų mokestis išvardyti, taip pat sulaikomi, pagal nutylėjimą yra registruojami „Vedomost...“ dokumentuose. Pažvelkime į išvardytą mokestį pagal dokumento „Pareiškimas bankui“ pavyzdį. Jei vadovausimės nuoroda Darbo užmokesčio mokėjimas ir gyventojų pajamų mokesčio pervedimas, kuris yra dokumento apačioje, tada atsidarys daugiau šio dokumento informacijos. Pagal numatytuosius nustatymus šis žymimasis laukelis yra pažymėtas Mokestis pervedamas kartu su atlyginimu ir todėl dokumente „Žin....“ registruojamas gyventojų pajamų mokesčio pervedimo faktas. Mokėjimo dokumento laukelyje galime iš karto nurodyti mokėjimo nurodymo, kuriuo buvo pervestas gyventojų pajamų mokestis, numerį ir datą.

Dabar pakalbėkime apie registrus. Į sąrašą įtrauktas gyventojų pajamų mokestis atsispindi registre. Parodykime nuorodą į registrą Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetuį dokumento formą Išrašas bankui (Pagrindinis meniu – Rodinys – Formos naršymo skydelio nustatymas) ir pamatyti jos turinį. Šiame registre pajamos judėjimas su pliusu dabar registruoja faktą išlaikymas Gyventojų pajamų mokestis, o su minusu - vartojamas judėjimo registrai išvardyti mokesčių.

Dabar pakalbėkime apie alternatyvų gyventojų pajamų mokesčio pervedimo į biudžetą fakto registravimo būdą. Jei nenorime atspindėti gyventojų pajamų mokesčio pervedimo fakto pačiame „Vedomosti...“ dokumente, tai programoje yra dokumentas „Gyventojų pajamų mokesčio pervedimas į biudžetą“. Bet kodėl mes galime to nenorėti?

Esant tokiai situacijai, jei gyventojų pajamų mokesčio pervedimą atspindėtume dokumente „Lapas ...“, tai iš tikrųjų programoje šis pervedimas registruojamas tą dieną, kuri atsiranda pačiame Lapelyje, t.y. mūsų pavyzdyje perdavimo faktas buvo užregistruotas 11-05 dieną. Jeigu realiai šį gyventojų pajamų mokestį pervedėtume kitą dieną, t.y. 6.11 (gyventojų pajamų mokestį turime teisę pervesti ne vėliau kaip kitą dieną po darbo užmokesčio išmokėjimo, o gyventojų pajamų mokestį nuo nedarbingumo ir atostogų išmokos ne vėliau kaip iki mėnesio pabaigos), o ne 5.11, tada išeina kad programoje saugome ne visai patikimą informaciją. Todėl, siekiant teisingesnės apskaitos, šis sąrašas turėtų atsispindėti 6.11.

Tačiau vis dėlto parodysiu, kaip dokumente atspindėti mokesčio pervedimą „Gyventojų pajamų mokesčio pervedimas į biudžetą“.

Panaikinkime varnelę prie dokumento „Išrašas bankui“. „Mokestis pervedamas kartu su atlyginimu“ ir mes padarysime pareiškimą. Sekime nuorodą Mokesčių agentų apskaičiavimas su gyventojų pajamų mokesčio biudžetu ir pamatysime, kad dabar dokumentas tik tai daro pajamos judėjimas su pliuso ženklu, t.y. tik registruojasi vyko Gyventojų pajamų mokestis, tačiau nurodytas nebuvo įrašytas.

Toliau atkreipkite dėmesį, kad dokumente „Pareiškimas bankui“ atsirado nauja nuoroda Įveskite gyventojų pajamų mokesčio pervedimo duomenis. Pasinaudokime, ir programa mus perkels į dokumentų žurnalą Gyventojų pajamų mokesčio pervedimas į biudžetą. Sukurkime naują dokumentą. Mokestį pervesime 06.11 d. Laukelyje Suma įrašysime mokesčio sumą, kuri nurodyta dokumento Išrašas bankui stulpelyje „Pervestinas gyventojų pajamų mokestis“ 5266 rub., t.y. Perskaitysime visus pagal šią ataskaitą išskaičiuotus mokesčius. Spustelėkite išlaidų mygtuką.

Programa pradeda analizuoti registrą Mokesčių mokėtojų, turinčių gyventojų pajamų mokesčio biudžetą, skaičiavimai dokumente „Pareiškimas bankui“. Ji mato, kad yra įeinantis išskaičiuojamo mokesčio judėjimas, o išeinančio perkeliamo mokesčio nėra. Tai yra, šiame registre yra likutis. 5 266 rublių suma paskirstoma proporcingai tarp visų šių likučių (pagal darbuotoją ir pajamų gavimo datą) ir sudaroma vartojamas judėjimas, t.y. gyventojų pajamų mokesčio pervedimo faktas. Atitinkamai išvardijame, kas sulaikoma. Galite palyginti. Atidarykime registrą Mokesčių mokėtojų, turinčių gyventojų pajamų mokesčio biudžetą, skaičiavimai dokumente „Pažyma bankui“ ir dokumente „Gyventojų pajamų mokesčio pervedimas į biudžetą“. Teisingai, visi mokesčiai dabar pervesti mums.

Taigi, mums pritrūko ilgų klausimų. Sutvarkėme, kurie dokumentai yra programoje 1C ZUP 3.0 (3.1) registruotas apskaičiuotas, sulaikytas ir pervestas mokestį, taip pat kokiuose registruose šie mokesčiai fiksuojami. Dabar kalbėsime apie gyventojų pajamų mokesčio atskaitymus. Aukščiau pateiktus pavyzdžius apsvarstėme neatsižvelgdami į mokesčių atskaitymus.

Darbuotojo teisės teikti standartinę mokesčių atskaitą registravimas programoje 1C ZUP 3.1 (3.0)

Mokesčio bazė nustatoma iš pajamų sumos atėmus suteiktų mokesčių atskaitymų sumą. Yra penki mokesčių lengvatų tipai:

- Standartinis

- Nuosavybė

- Profesionalus

- Socialinis

- Iš dalies apmokestinamoms pajamoms

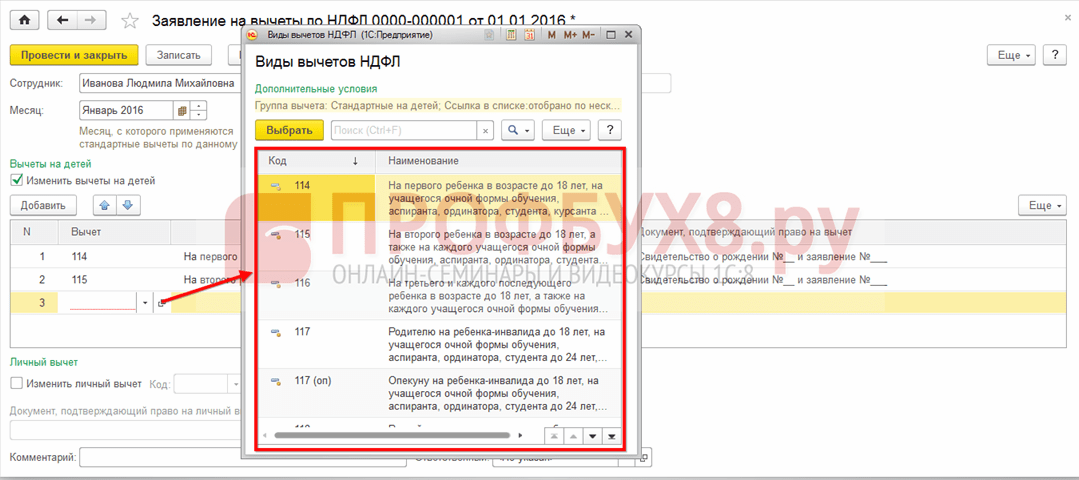

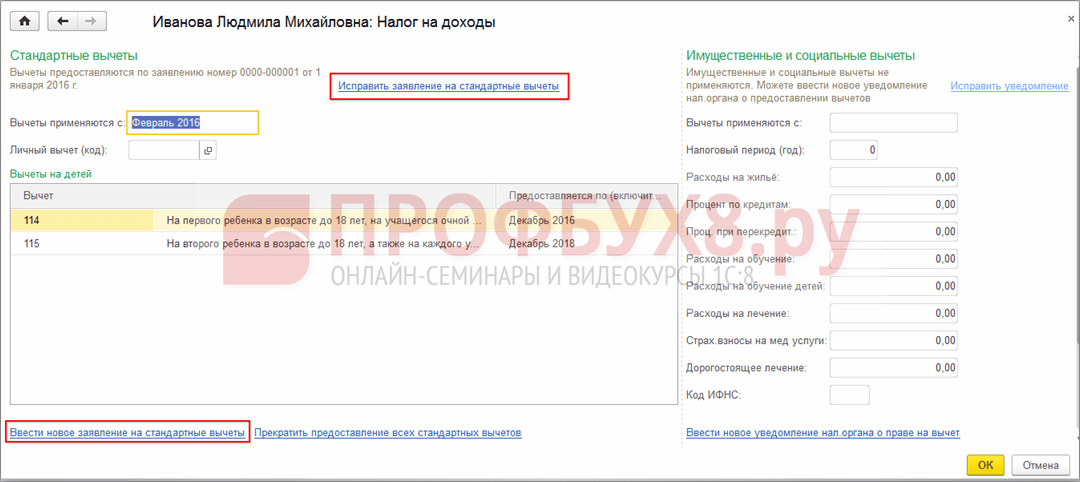

Šiandienos straipsnyje kalbėsime apie tai, kaip programoje užregistruoti darbuotojo teisę į standartinį atskaitymą. Eikime į žurnalo "Prašymas dėl atskaitymų" skyrių "Mokesčiai ir įmokos". Atsidarome, čia galime susikurti tokius dokumentus kaip prašymas atskaityti gyventojų pajamų mokestį, Standartinių gyventojų pajamų mokesčio atskaitų panaikinimas, Nekomercinių organizacijų pranešimas apie teisę į atskaitas. Sukurkime dokumentą „Prašymas dėl gyventojų pajamų mokesčio atskaitymo“. Išskaita teikiama darbuotojui Petrovui N. S., nurodome dokumento datą - 01.11, mėnuo nuo kurio bus taikoma ši išskaita lapkritis. Spustelėkite mygtuką „Pridėti“ ir iš programos siūlomų gyventojų pajamų mokesčio lengvatų rūšių sąrašo pasirinkite atskaitą su kodu 114 (pirmam vaikui iki 18 metų, nuolatiniam studentui, magistrantui, gyventojui, studentas, kursantas, jaunesnis nei 24 m.). Nurodome mėnesį iki kurio teikiama išskaita – gruodis. Vykdome dokumentą.

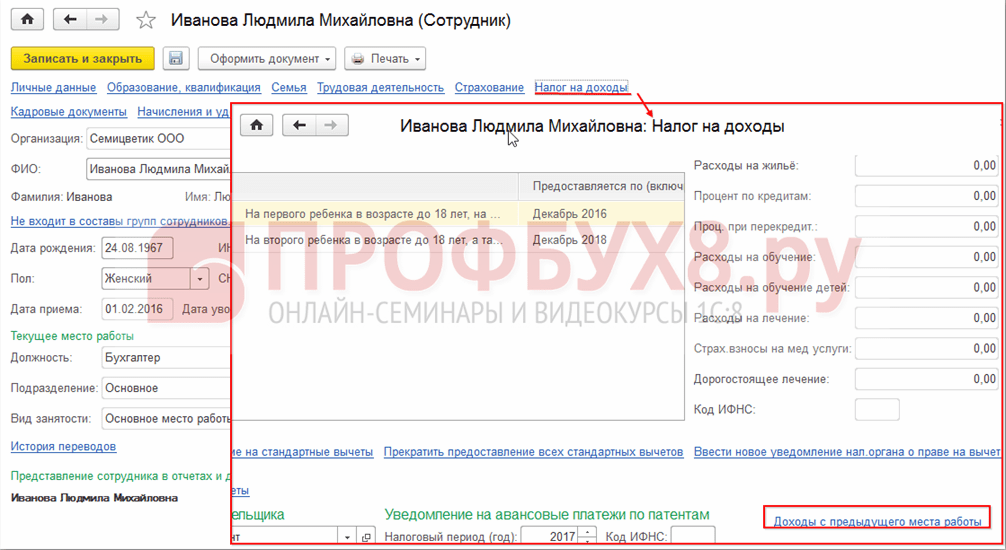

Taip pat programoje informaciją apie atliekamus atskaitymus galime peržiūrėti tiesiogiai darbuotojo kortelėje (skiltyje Personalas – Darbuotojų žinynas). Atidarykime N. S. Petrovo kortelę. ir sekite nuorodą "Pajamų mokestis". Atsidarys langas, kuriame pamatysime šiam darbuotojui suteiktą išskaitą, kurią ką tik įrašėme į dokumentą „Prašymas dėl atskaitymų“. Jei mums reikia ką nors pakeisti prašyme, galime paspausti nuorodą „Pataisyti prašymą dėl standartinių atskaitymų“ tiesiai iš darbuotojo kortelės.

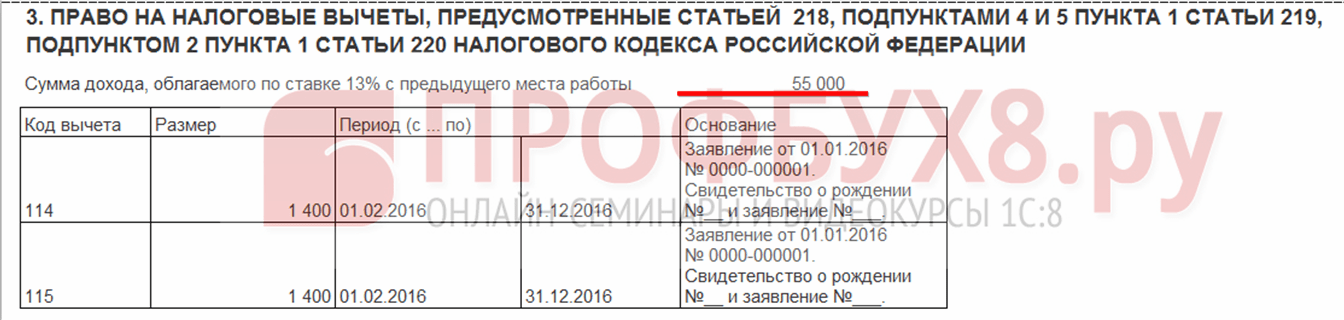

Dabar eikime į nuorodą pajamas iš ankstesnės darbo vietos, Lentelės skiltyje turėtumėte nurodyti darbuotojo pajamas iš ankstesnės darbovietės, jei jis mūsų organizacijoje dirba ilgiau nei metus, o šiais metais dirbo kitur. Ši informacija reikalinga, kad programa galėtų sekti perteklines pajamas už metus atskaitymų apskaitos tikslais, t.y. nustojo teikti išskaitą laiku, jei pajamos buvo viršytos.

Taip pat šiame lange yra laukas, kuriame nurodoma mokesčių mokėtojo statusas. Aš tai nepaminėjau iš karto, norėdamas pateikti medžiagą apie tai, kur ir kaip registruojami įvairūs gyventojų pajamų mokesčiai ir remiantis tuo, kad visi mūsų darbuotojai turi mokesčių mokėtojo statusą - Gyventojas(13 proc. gyventojų pajamų mokestis laikomas kaupiamąja suma). Tačiau programa palaiko gyventojų pajamų mokesčio apskaitą ir kitus mokesčių mokėtojo statusus turintiems darbuotojams, pavyzdžiui, nerezidentams, aukštos kvalifikacijos užsienio specialistams ir kt. Ir darbuotojui čia pasirenkamas toks statusas. Atsižvelgiant į pasirinktą statusą, nustatomas mokesčio tarifas ir gyventojų pajamų mokesčio apskaičiavimo algoritmas. Bet tai yra kitų leidinių tema.

Taigi, visa reikalinga informacija programoje dėl mokesčių atskaitymo darbuotojui N. S. Petrovui. prisidėjome, o dabar belieka žiūrėti, kaip į tai bus atsižvelgta skaičiuojant gyventojų pajamų mokestį. Sugeneruosime dokumentą „Atlyginimų ir įmokų apskaičiavimas“. lapkritis. Darbuotojas gavo 30 000 rublių atlyginimo išmoką gyventojų pajamų mokesčio skirtuke matome apskaičiuotą 3 718 rublių mokestį, atsižvelgiant į taikytą 1 400 rublių atskaitą. Skaičiavimas bus toks: (30 000 - 1 400) * 0,13 = 3 718 rublių.

Šiandienos straipsnyje apžvelgėme gana daug medžiagos. Kalbėjomės kur ir kaip užsiregistruoti apskaičiuotas, išskaičiuotas ir pervestas gyventojų pajamų mokestis. Pasižiūrėjome, kokios mokesčių lengvatos taikomos darbuotojams. Naudodami konkretų pavyzdį užregistravome darbuotojo teisę į standartinę mokesčių atskaitą.

Kitame straipsnyje aš išsamiai kalbėsiu apie tai, kaip į 1C ZUP 3.0 (3.1) įmokas atsižvelgiama. Sekite leidinius. Viskas kas geriausia!)

Apskaitos politikoje galite sukonfigūruoti standartinių atskaitymų apskaičiavimo būdus. Norėdami nustatyti atskaitymus, skiltyje Nustatymai pasirinkite Organizacijos informacija, eikite į skirtuką Apskaitos politika ir kiti nustatymai ir formos apačioje spustelėkite nuorodą Apskaitos politika.

Mokesčių atskaitymų naudojimą galite nustatyti 1C ZUP 8.3:

- Suminė suma – analizuojami visi metų atskaitymai ir pajamos. Jei tam tikrą laikotarpį darbuotojas neturi pajamų, bet darbo santykiai nenutrūksta, tai tuo momentu, kai atsiranda pajamos už visus ankstesnius laikotarpius, kuriais pajamos buvo nulinės, bus atliekami atskaitymai. Bet ne daugiau nei gautų pajamų suma;

- Mėnesio pajamų ribose – analizuojamos mėnesio pajamos, jei nėra pajamų, išskaitoma:

Kaip nustatyti standartinių mokesčių atskaitymo 1C ZUP taikymo tvarką pagal įstatymus, aptariama mūsų vaizdo pamokoje:

Teisę į atskaitą galite užregistruoti 1C ZUP 8.3 skyriuje Mokesčiai ir įmokos, tada Prašymas atskaityti ir pasirinkti Prašymas atskaityti gyventojų pajamų mokestį:

Taip pat galite nueiti į Pajamų mokesčio hipersaitą iš darbuotojo kortelės ir pasirinkti nuorodą Įvesti naują prašymą dėl standartinių atskaitymų:

- Darbuotojas – pildomas automatiškai, jei įvedate dokumentą iš katalogo „Darbuotojai“;

Svarbu! Vienam asmeniui kelių vienodų atskaitymų vienam laikotarpiui įvesti neįmanoma, net jei jis dirba keliose pareigose. Tai kontroliuoja asmenys.

- Mėnuo – mėnuo, nuo kurio taikomi atskaitymai;

- Užpildykite reikiamus atskaitymus. Dokumente iš karto galima atlikti išskaitą už vaikus kartu su asmeniniu išskaitymu arba vienu iš atskaitos rūšių:

Išskaitymai vaikams

Registruodami išskaitymus už vaikus 1C ZUP 8.3, turite pažymėti langelį dokumente lauke Keisti išskaitymus vaikams.

Lentelės dalyje:

- Išskaitymas – iš siūlomo sąrašo pasirinkite reikiamą atskaitymą. Lentelėje eilutė po eilutės rodomas kodas, o gretimas stulpelis automatiškai užpildomas išskaičiavimo dekodavimu;

- Pateikiama – nurodomas paskutinis išskaitos galiojimo metų mėnuo. Tarkime, kai vaikui sukanka 18 metų;

- Dokumentai – dokumentas, suteikiantis pagrindą daryti išskaitą, pavyzdžiui, išsilavinimo pažymėjimas arba gimimo liudijimas, taip pat darbuotojo pareiškimas:

Svarbu! 2016 metais atskaita už vaikus taikoma tol, kol apmokestinamos pajamos neviršija 350 000 rublių. Iki 2016-01-01 riba buvo 280 000 rublių.

Gyventojų pajamų mokesčio atskaitymų dydį, pajamų limitą, taip pat datą, nuo kurios jos galioja, galima peržiūrėti informaciniame registre Gyventojų pajamų mokesčio atskaitymų suma, naudojantis visų funkcijų meniu punktu:

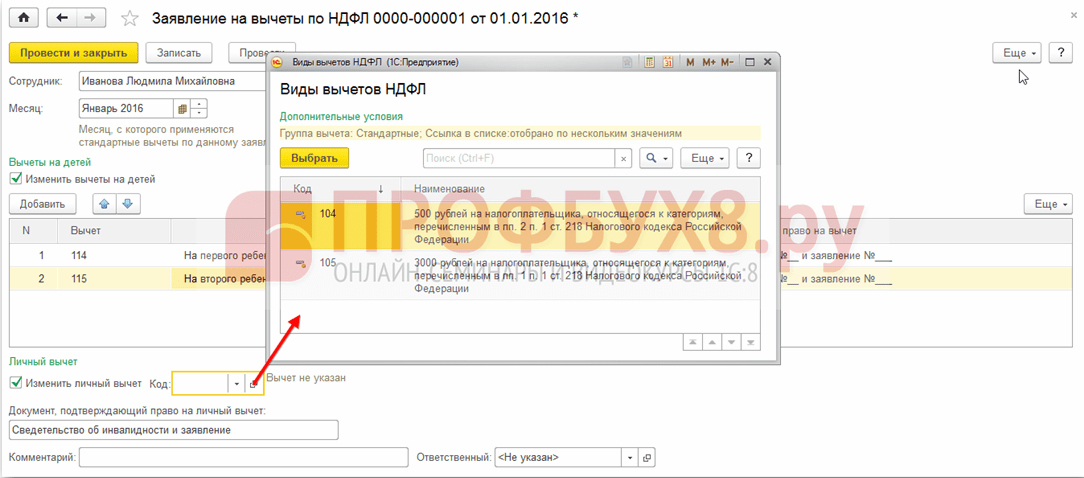

Asmeninis atskaitymas

Norėdami užregistruoti asmeninį išskaitymą 1C ZUP 8.3, turite pažymėti langelį Keisti asmeninį išskaitymą ir pasirinkti reikiamą atskaitymo kodą.

Svarbu! Lengvatiniai atskaitymai nuo pajamų nepriklauso. Ir numatytas tik vienas maksimalus atskaitymas.

Taip pat į Asmeninės atskaitos teisę patvirtinančio dokumento laukelį būtina įrašyti patvirtinamuosius dokumentus:

Standartiniai atskaitymai už darbą ne per metus

Norėdami teisingai apskaičiuoti atskaitymus pagal 1C ZUP 8.3, kai įsidarbinate metų viduryje arba pabaigoje, turite įvesti pajamas iš ankstesnės darbo vietos.

Šios pajamos įvedamos iš darbuotojo kortelės: Skyrius Personalas - katalogas Darbuotojai - spauskite nuorodą Pajamų mokestis - toliau Pajamos iš ankstesnės darbovietės:

Už kiekvieną mėnesį nuo metų pradžios iki įsidarbinimo įrašykite apmokestinamąsias pajamas pagal 2-NDFL pažymą:

Einamuosius atskaitymus galima peržiūrėti darbuotojo kortelėje naudojant Pajamų mokesčio hipersaitą. Taip pat naujus dokumentus standartinių atskaitymų teikimui pakeisti ar nutraukti galite pateikti čia:

Norėdami pataisyti prašymą dėl standartinių atskaitymų 1C ZUP 8.3, turite naudoti nuorodą Taisyti prašymą dėl standartinių atskaitymų. Nauji pakeitimo dokumentai įvedami naudojant nuorodą Įvesti naują standartinių atskaitymų paraišką:

Naujame dokumente galite pakeisti atskaitymus arba pridėti naujus standartinius atskaitymus:

Skaičiuojant darbo užmokestį 1C ZUP 8.3, gyventojų pajamų mokesčio skirtuke automatiškai rodomos visos mokesčių atskaitos, taikomos kaupimo mėnesį. Išsamesnę informaciją apie apskaičiavimą rasite paspaudę nuorodą.

Šiame registre aprašoma, į kokius standartinius atskaitymus darbuotojas turi teisę:

Taip pat mokesčių bazės apskaičiavimas, atsižvelgiant į atskaitymus:

Svarbu! Apmokestinamųjų pajamų dydį galima peržiūrėti gyventojų pajamų mokesčio registre, tačiau reikia atsižvelgti į tai, kad skaičiuojant nerodomos pajamos iš ankstesnių darbų, tačiau skaičiuojant atskaitymus jos dalyvauja ir nurodomos 3 punkte:

Standartinių atskaitymų 1C ZUP nutraukimas 8.3

Atleidžiant darbuotoją, 1C ZUP 8.3 turite įvesti specialų dokumentą Standartinių gyventojų pajamų mokesčio atskaitų panaikinimas. Šį dokumentą galima sukurti iš skilties Mokesčiai ir įmokos – Prašymas dėl atskaitymų arba iš darbuotojo kortelės taip pat, kaip registruojant išskaitymus, tik pasirinkus nuorodą Nustoti teikti visus standartinius išskaitymus.

Svarbu! Taip pat dokumentas Standartinių gyventojų pajamų mokesčio atskaitų panaikinimas turi būti įrašomas, jei darbuotojas parašė prašymą nutraukti atskaitymus dėl jų gavimo kitoje įmonėje.

Dokumento pildymas:

- Kai pasirenkate darbuotoją, dokumentas automatiškai užpildomas visais galimais standartiniais darbuotojo atskaitymais. Jei sukurtas iš darbuotojo kortelės, dokumentas automatiškai pilnai užpildomas;

- Jums tereikia nustatyti mėnesį, nuo kurio baigiasi visi standartiniai atskaitymai:

Laba diena, aš negalėjau parašyti į forumo atlyginimų skyrių kažkodėl naujos temos mygtukas nepasirodo. 1C Darbo užmokesčio ir personalo valdyme, pridedant standartinius atskaitymus už vaikus, išskaitymo dydis automatiškai nustatomas lygus atlyginimo dydžiui, jei taisoma rankiniu būdu, situacija nesikeičia, o gyventojų pajamų mokestis neapmokestinamas; Kaip nustatyti standartinius atskaitymus darbuotojų atlyginimams skaičiuoti.

Laba diena,

4 numerių versija – išsakykite.

Jie nuolat keičia dalykus ir taiso klaidas.

Tam, kad gyventojų pajamų mokestis programoje būtų skaičiuojamas atsižvelgiant į standartinių mokesčių lengvatų naudojimą, programoje turi būti specialiai užregistruota asmens teisė į standartines mokesčių lengvatas.

Pirminiam informacijos apie fizinio asmens (asmens ir „vaikų“) standartinių mokesčių atskaitymų įvedimui ir vėlesniam keitimui, į kuriuos bus atsižvelgta apskaičiuojant gyventojų pajamų mokestį, dokumentas skirtas. Prašymas dėl gyventojų pajamų mokesčio atskaitymo. Dokumentą galima įvesti iš dokumentų žurnalo Prašymai dėl atskaitymų(skyrius Mokesčiai ir įmokos – Prašymai atskaityti – Mygtukas Kurti – Prašymas dėl gyventojų pajamų mokesčio atskaitymo), taip pat iš darbuotojo kortelės (skyrius Personalas – Darbuotojai – nuoroda Mokesčiai – nuoroda Įveskite naują prašymą dėl standartinių atskaitymų).

Skyriuje Išskaitymai vaikamsžymimasis langelis Keisti atskaitymus už vaikus yra įdiegta pagal numatytuosius nustatymus. Darbuotojas turi teisę į kelių skirtingų rūšių vaikų atskaitymus. Atsižvelgiant į tai, lentelės skyriuje pateikiami visi atskaitymai vaikams, kurie turėtų būti taikomi nuo nurodyto mokestinio laikotarpio mėnesio, naudojant mygtuką Papildyti. Kiekvienas individualus atskaitymas (atskiras vaikas) lentelėje turi turėti atskirą eilutę. Kiekvienoje tokioje eilutėje nurodykite:

- stulpelyje Atskaita– standartinis vaiko mokesčių atskaitos kodas pagal žinyną Gyventojų pajamų mokesčio atskaitų rūšys. Patogumo dėlei pasirinkimas ribojamas tik išskaitymais už vaikus kitų rūšių atskaitymai (asmeniniai ir kt.) atrankai nesiūlomi;

- P stulpelyje pateikė (imtinai)– paskutinis metų mėnuo iki (imtinai) pasirinktos atskaitos suteikimo (numatytai nurodomas einamojo mokestinio laikotarpio gruodžio mėn.). Jei reikia, jį galima pakeisti, pavyzdžiui, metų, kuriais vaikui sukanka 18 metų, pabaigoje. Mėnesio nurodymas yra privalomas;

- stulpelyje dokumentas, patvirtinantis teisę į išskaitą, pateikti informaciją apie pateiktą teisę į išskaitą patvirtinantį dokumentą

Informaciją apie darbuotojui teikiamas galiojančias standartines mokesčių lengvatas galima peržiūrėti ir keisti jo kortelėje (skiltyje)

.

Nustatant galimybę suteikti asmeniui standartines mokesčių lengvatas, reikia atsižvelgti ne tik į jo šioje organizacijoje sukauptas pajamas, bet ir į visas pajamas nuo mokestinio laikotarpio pradžios, gautas iš ankstesnių darbo vietų.

Formoje įvedama informacija apie pajamas iš ankstesnės darbo vietos pajamas iš ankstesnės darbo vietos, kuri atsidaro per to paties pavadinimo nuorodą iš skyriaus Personalas – Darbuotojai – nuoroda Pajamų mokestis

Mėnesio atlyginimo ir gyventojų pajamų mokesčio skaičiavimai atliekami naudojant dokumentą Atlyginimų ir įmokų apskaičiavimas(skyrius Atlyginimas – Darbo užmokestis ir įmokos arba skyrių Atlyginimas – Sukurti – Darbo užmokestis ir įmokos V). Pagal mygtuką Užpildykite Užpildomas ir pilnai apskaičiuojamas dokumentas (6 pav.). Tuo pačiu metu skirtuko lentelės dalyje Sukauptos sumos eilutės įvedamos visų tipų priskyrimams darbuotojams, kaip planuota.