Orlova E.V. asjatundja,

ajakiri "Vene maksukuller" nr 17/2008

Väljaanne valmis Venemaa föderaalse maksuteenistuse spetsialistide osalusel

Organisatsioonidel, kes kasutavad oma tegevuses transporti, tekivad paratamatult kulutused kütuste ja määrdeainete ostmisega. Bensiini saab osta kütusekaartidega. Kuidas kajastada toiminguid kütuse vastuvõtmise ja tarbimisega raamatupidamises ja maksuarvestuses? Kütuste ja määrdeainete ostmist kinnitavad dokumendid saab ettevõte ju alles kuu lõpus.

Kütuse mikroprotsessorkaardid (nn kiipkaardid) on mugav ja usaldusväärne viis kütuse eest tasumiseks, mis on äriklientidele kõige atraktiivsem. Kütusekaardi omanikud on peamiselt juriidilised isikud. Need kaardid võimaldavad kontrollida, millal, kui palju, mis summa eest, mis hinnaga, mis tanklast, mis marki kütust ja määrdeid osteti. Praegu kasvab nõudlus kütusekaartide järele keskmiste ja suurte ettevõtete seas.

Kiipkaartidega maksete spetsiifika

Kütuse mikroprotsessori kaart, mille väljastab kütusefirma või tanklavõrgu omanik, on tehniline vahend naftasaaduste tarne registreerimiseks kiipkaarte vastuvõtvates tanklates. Kütusekaarti ei peeta maksevahendiks. Lisaks võib see olla piiratud või piiramatu.

Piiramatu kütusekaardil on ostva organisatsiooni poolt naftasaaduste tarnijalt ostetud iga kütuseliigi liitrite arv, mille ostja saab ilma igapäevaste piiranguteta vastu võtta kogu kaardil oleva saldo ulatuses. Ostjal on võimalus piirata piiranguta kaartidelt kütuse äravoolu taotluse alusel päeva- või kuulimiidini. Kui piiramatul kaardil olev kütusekogus ammendub, peatatakse kütusekviitung.

Piiratud kütusekaart on kaart, millele on kehtestatud ühekordne päeva- või kuulimiit (liitrite arv). Piiratud kaardiga saab ostja erinevat tüüpi kütust, mille kogusumma päevas või kuus ei tohiks ületada kehtestatud limiiti, olenemata sellest, mitu liitrit kütust laekus eelmistel päevadel kaarti kasutades. Piiratud kaartide päeva- või kuulimiitide muutmiseks tuleb kaart uuesti vormindada kütuse tarnija kontorisse esitatava tavataotluse alusel. Taotluses märgib ostja uute piirmäärade väärtused. Näiteks on piirang 30 liitrit AI-98 bensiini päevas. Sel juhul võib kaardiomanik päevas (kell 00.00-24.00) kulutada kuni 30 liitrit korraga või mitme täitmise peale. Sel juhul vähendatakse makstud kütuse mahtu täidetud liitrite võrra. Iga päeva algus annab võimaluse tankida kehtestatud limiit bensiini täis.

Kütusekaardilt liitrite mahakandmise saab tankla terminal peatada ainult järgmistel põhjustel:

Küsitav kütusekogus ületab kaardi jäägi või päevalimiiti;

Kaart on blokeeritud.

Reeglina pakub kütusekaarte kasutava maksesüsteemi toimimise tehnilist tuge töötlemiskeskus (töötlemisettevõte) - keskne teabekogumispunkt, mis saab kogu teabe tankla kaarditerminalidest. Teavet töödeldakse ja saadetakse organisatsioonidele aktide, aruannete ja registrite kujul.

Kütusekaartide abil bensiini ostmiseks peab ettevõte sõlmima töötlemiskeskusega kütusetarnelepingu või sõidukite kütusekaartide abil naftasaadustega tankimise lepingu. Sisuliselt on tegemist segalepinguga. Töötlemiskeskus tegutseb kütusekaardi väljastajana ja tegutseb kütuse omanikuga sõlmitud komisjonilepingute alusel.

Vastavalt nimetatud lepingule toimub bensiini tarnimine selle proovide võtmise teel tarnija tanklas (tanklate loetelu on toodud lepingu lisas) ostja (ostja kaardi omaniku) poolt, kasutades kütusekaarte läbi kütuse. jaoturid, mis kasutavad kaardiomaniku tuvastamiseks tarnija raamatupidamisterminale.

Kütuseproovide võtmine ja andmete edastamine algab kuupäevast, mil ostnud ettevõte saab kütusekaardid. Tarnekuupäevaks loetakse tankla registreerimisterminali kviitungil märgitud ostja kaardi omaniku poolt kütuseproovi võtmise kuupäev.

Tavaliselt näeb leping ette, et naftasaaduste omandiõigus läheb ostjale üle ostja sõiduki tanklas tanklas ostja esindaja esitatud kütusekaardi alusel.

Ostetud kütuse eest tasumine toimub ostuorganisatsiooni poolt tarnija kontole 100% ettemaksuna tellitud kütusekogusest vastavalt tarnija hinnakirjale arve kuupäeval kehtestatud hindadega. Ettemaksu saab teha ostja iseseisvalt või ostja soovil väljastatud arvete alusel limiidi alusel arvutatud ettemaksu summale.

Mõnel juhul tasub ostja päeva- (või kuu)limiidiga korduvkasutatavate liitriste kütusekaartide maksumuse eraldi.

Üleantud naftasaaduste kogus määratakse ostuorganisatsiooni isiklikul kontol olevate rahaliste vahendite summa alusel. Maksimaalne lubatud rahajääk ostja isiklikul kontol määratakse vastavalt sõlmitud lepingu tingimustele (näiteks naftasaaduste tarbimise alusel kolme päeva jooksul). Kui ostva organisatsiooni isikliku konto saldo (liitrite arv) mis tahes kütusemargi kohta jõuab signaali läviväärtuseni (selle määrab tarnija), hoiatab tarnija ostjat kütusetellimuse esitamise vajaduse eest. .

Dokumenteerimine...

...kütusekaardid

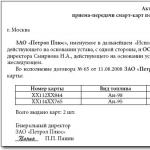

Kütusekaardid väljastatakse ostja volitatud isikute poolt kinnitatud avalduse alusel. Kütusekaartide üleandmisel organisatsioonile (selle esindajale) vormistatakse vastuvõtuakt või (vorm nr TORG-12).

NÄIDE 1

Aurika OÜ sõlmis 11. augustil 2008 kütusefirmaga Petrol Plus CJSC lepingu nr 65 bensiini AI-98 ja AI-95 ostmiseks kiipkaartide abil. Kütusekaartide saamiseks on taotlus esitatud. Kaartide üleandmisel allkirjastasid pooled akti.

Väljastatud ja tagastatud kütusekaartide liikumise fikseerimiseks on organisatsioonil soovitatav oma arvestuspõhimõtetes välja töötada ja kinnitada spetsiaalne igakuine päevik.

VIIDE

Kiipkaardid tankla lisateenuste jaoks

Kütusekaarte saab kasutada ka tankla lisateenuste saamiseks (kerepesu, poleerimine, salongipuhastus, rehvide paigaldus jne). Selliste teenuste arvestamiseks võetakse kasutusele mõiste, näiteks "tingimuslik pesemine". Ühe ühiku “tingimuspesu” maksumus on määratud tarnija hinnakirjas.

Nende teenuste eest võetakse ostvalt organisatsioonilt „tingimusliku pesu“ ühikute arv, mis vastab ühe „tingimusliku pesu“ teenustele. Oletame, et "tingimusliku pesu" maksumus on 100 rubla. Kui auto kere pesemine maksab 550 rubla, siis debiteeritakse kütusekaardilt 5,5 “tingimusliku pesu” ühikut. Sel juhul vähendatakse nende teenuste ühikute jääki ostva organisatsiooni isiklikul kontol summa võrra, mis võrdub ostja poolt saadud teenuseühikute arvuga.

Juhime tähelepanu, et kui ostuorganisatsioon ostab taotluse kohaselt mitu kiipkaarti korraga, siis igale üksikule kiipkaardile ei krediteerita ei raha (kiipkaart ei ole maksevahend) ega liitreid. Ettemaks töötlemiskeskusele tehakse kõikidele kütusekaartidele kokku deklareeritud bensiini kogusumma eest. Tegelikult on kiipkaart vaid tehniline tööriist, mis väljastatakse autojuhtidele bensiinijaamades naftasaaduste väljastamiseks. Seetõttu ei edastata kiipkaardi väljastamisel selle omanikule (juhile) ei raha ega rahalisi dokumente. Sellest tulenevalt on kontode 71 “Arveldused vastutavate isikutega” ja 50 “Sularaha” alamkonto 50-3 “Kassadokumendid” kasutamine antud juhul ebamõistlik. Väljastamise fakti kajastatakse ainult igakuises kiipkaartide vastuvõtmise ja väljastamise logis ning raamatupidamisarvestuses ei kajastu.

Päevase (või kuu) limiidiga kütusekaart näitab ostetud kütuse mahtu liitrites (mitte maksumust), mis võimaldab kaardi omanikul täita kütusepaak bensiiniga ostva organisatsiooni taotluses märgitud kululimiidi piires. .

Sellega seoses soovitame välja töötada ja kinnitada arvestuspõhimõtete korralduses erivormi “Kiipkaardi omaniku aruanne” näidis. Aluseks saab võtta näiteks avansiaruande vormi, täiendades seda vajalike kvantitatiivsete detailidega, mis on seotud maksevahendiks mitteoleva kütusekaardi ringluse eripäradega.

Töötlemiskeskuse igakuise kütuse liikumise aruande (registri) andmeid ühel kaardil (või kõigil kaartidel - olenevalt sellest, milline aruanne esitatakse vastavalt lepingutingimustele) tuleb võrrelda aasta andmetega. kiipkaardi omanike aruanded ja neile lisatud terminalikviitungid Tankla. Et hõlbustada organisatsiooni kontrolli naftasaaduste ostmise üle, on soovitatav raamatupidamispoliitika korralduse lisas kindlaks määrata kiipkaardi omaniku eriaruande esitamise kord ja aeg.

...bensiin maksab

Iga kuu pärast andmete töötlemist esitab töötlemiskeskus ostuorganisatsioonile arve, omavaheliste arvelduste vastavusakti, konossemendi valitud kütuse mahu ja maksumuse kohta, samuti igakuise aruande (või registri) kaarditehingute kohta. Nendel dokumentidel on kirjas ostetud kütuste ja määrdeainete kogus.

Peamine tõendav dokument, mis kinnitab tegelikku kütuste ja määrdeainete tarbimist tootmiseks, on saateleht. Selle ühtne vorm kinnitati Venemaa Riikliku Statistikakomitee määrusega 28. novembrist 1997 nr 78. Saatelehele on märgitud selle number ja väljaandmise kuupäev, auto number ja mark, reisi eesmärk, teave konkreetne marsruut, spidomeetri näidud ja järelejäänud kütus väljumisel ja tagasitulekul. Ülaltoodud andmed on kohustuslikud ja kajastavad äritehingu sisu. Nende andmete põhjal määratakse konkreetse sõiduki tegelik kütusekulu.

Pange tähele: kui ostvat organisatsiooni ei tunnustata spetsialiseerunud või autotranspordiorganisatsioonina, on tal õigus iseseisvalt välja töötada saatelehe vorm, tingimusel et väljatöötatud saateleht sisaldab Veokirja artikli 9 lõikes 2 sätestatud vajalikke andmeid. 21. novembri 1996. aasta föderaalseadus nr 129-FZ ( vt näiteks Venemaa rahandusministeeriumi kirju 04.07.2006 nr 03-03-04/1/327 ja 20.02.2006 nr 03-03-04/1/129). Sel juhul tuleb saatelehed koostada nii ja korrapäraselt, et nende alusel saaks otsustada tehtud kulutuse põhjendatuse üle. Venemaa Rahandusministeeriumi 16. märtsi 2006 kirjas nr 03-03-04/2/77 rõhutatakse, et kui iganädalane (igakuine, kvartaalne) saatelehe koostamine võimaldab korraldada töötatud aja arvestust ja tööaja arvestust. kütuse ja määrdeainete tarbimine, sellise sagedusega koostatud saateleht, millele on lisatud kütuste ja määrdeainete ostmist kajastavad esmased dokumendid, võib kinnitada maksumaksja kulutusi bensiinile. Lisaks peab iseseisvalt välja töötatud saatelehe vorm tingimata sisaldama teavet sõiduki lõppsihtkoha kohta. Need andmed võimaldavad meil hinnata, kas organisatsiooni töötajad kasutavad autot ametlikel eesmärkidel.

Seega, kui kiipkaartide abil bensiini ostv organisatsioon kasutab iseseisvalt välja töötatud saatelehe vormi, tuleb see lisada raamatupidamispoliitikasse. Samuti on vaja fikseerida selle dokumendi koostamise regulaarsus.

Kiipkaardi raamatupidamine

Kui organisatsioon ostab kiipkaardi, peaks selle maksumus kajastuma raamatupidamises varude osana muude materjalidena konto 10 “Materjalid” alamkontol 10-6 “Muud materjalid”. Aluseks on saateleht või kiipkaardi vastuvõtmise ja üleandmise akt (selle kättesaamise kuupäeva seisuga).

Vastavalt PBU 5/01 lõikele 6 võetakse varud arvesse tegeliku maksumuse alusel. See võrdub organisatsiooni tegelike varude soetamise kulude summaga, välja arvatud käibemaks ja muud tagastatavad maksud. Tegelikuks kuluks kiipkaartide ostmisel on vaadeldavas olukorras töötlemis- või kütusefirma lepingu alusel tasutud summa ilma käibemaksuta.

Kuna kiipkaartide ostmine on lahutamatult seotud bensiini ostmisega (neid ise ostuorganisatsiooni tegevuses ei kasutata), tuleb kuu lõpus kiipkaartide maksumus sisalduda ostetud kütuse maksumuses.

Kasumi maksustamise eesmärgil võetakse kütusekaardi maksumus arvesse muude tootmise ja müügiga seotud kulude osana Vene Föderatsiooni maksuseadustiku artikli 264 lõike 1 punkti 49 alusel.

Kaardimüüja poolt ostuorganisatsioonile esitatud käibemaksusumma võetakse mahaarvamiseks arve alusel (Vene Föderatsiooni maksuseadustiku artikli 172 punkt 1) ja vastavalt punktis 2 sätestatud tingimustele. Maksuseadustiku artikkel 171.

Kiipkaartide abil ostetud kütuse arvestus

Arvestades, et saateleht ja kütusekaardi tehingute akt (register) esitatakse ostuorganisatsioonile töötlemiskeskuse poolt selle kuu lõpus, mil naftasaadusi kiipkaartide abil osteti, on ostuorganisatsioonidel probleeme kütusekulu kajastamisega. Ostetud naftasaaduste maksumust saab ju kuludesse kanda alles pärast nende arvestusse võtmist. Kütused ja määrdeained omakorda võetakse arvestusse olemasolevate esmaste raamatupidamisdokumentide alusel, mis saabub ostva organisatsiooni poolt vastavalt lepingutingimustele alles aruandekuu lõpus.

Lähtudes kütusekaartidega naftasaaduste eest maksmise spetsiifikast, on autori arvates mitmeid viise, kuidas kiipkaartidega ostetud bensiini arvesse võtta ja edaspidi kuludesse kanda.

Bensiini registreerimine ja mahakandmine kord kuus

Kiipkaartidega ostetud bensiini arvestuse aluseks on konto 10 “Materjalid” alamkonto 10-3 “Kütus” töötlemiskeskuse saateleht aruandekuu viimase kuupäevaga, samuti nuti kuuaruanne. kaardihoidja koos selle külge kinnitatud kviitungitega gaasiterminalid. (Aruande andmeid kontrollitakse tankla terminali kviitungite andmetega, mille kaardiomanikud on saanud kütuseproovi võtmisel.)

Oluline punkt: tankla terminali kviitungites sisalduv hinnateave on ainult viitamiseks, kuna organisatsioon maksis kogu deklareeritud kütuse koguse 100% ettemaksuna ja see ei muutu tarnimisel. Samal ajal kuvatakse gaasiterminali kviitungil iga konkreetse kuupäeva jooksvad hinnad, mis võivad loomulikult olla erinevad. Muide, see on just üks kütusekaartide eeliseid: ostuorganisatsioon ostab bensiini tänase hinnaga ja kasutab seda mitu nädalat või kuud, mille jooksul võib bensiini hind oluliselt tõusta.

Tarbitud bensiin kantakse kuludena maha reisivautšerite alusel.

Kinnitatud raamatupidamise korra metoodiline põhjendus on Venemaa Föderatsiooni raamatupidamise ja finantsaruandluse määruste punkt 15, mis on kinnitatud Venemaa rahandusministeeriumi 29. juuli 1998. aasta korraldusega nr 34n. Selle normi kohaselt kehtestatakse esmaste raamatupidamisdokumentide koostamise kord ja nende raamatupidamises kajastamiseks üleandmise aeg vastavalt organisatsiooni kinnitatud dokumendivoo ajakavale.

Seega on kiipkaartide abil bensiini ostval organisatsioonil õigus kajastada tehinguid bensiini arvestusse vastuvõtmise ja selle hilisema mahakandmisega kuluna kord kuus. Tõsi, tingimusel, et töötlemis- või kütuseettevõte esitab kõik vajalikud dokumendid aruandekuu lõpus, kuid mitte hiljem. See protseduur tuleks fikseerida raamatupidamispoliitikas.

PBU 10/99 lõigetes 5, 7 ja 9 on kindlaks määratud, et tooraine, materjalide, kaupade ja muude varude soetamisega seotud kulud (antud juhul organisatsiooni tarbitud bensiini ostmise kulud, samuti kiipkaartide tootmiseks), on kulutused tavategevuseks, mille alusel tooteid moodustatakse.

Tarnija esitatud käibemaksusummade mahaarvamine toimub üldiselt kehtestatud korras, see tähendab, kui on täidetud järgmised tingimused:

Kütus on kapitaliseeritud;

Olemas kõik vajalikud dokumendid (sh;

Kütust kasutatakse käibemaksuga maksustatavates tegevustes.

NÄIDE 2

Kasutame näite 1 tingimust. Aurika OÜ sõlmis kütusefirmaga Petrol Plus CJSC lepingu kiipkaartide abil bensiini AI-98 ja AI-95 ostmiseks.

Petrol Plus CJSC 12. augustil 2008 väljastatud arve järgi kanti üle 38 540 rubla. (koos käibemaksuga 5879 rubla) ettemaksuna 1000-liitrise AI-98 bensiini eest hinnaga 26,2 rubla. liitri kohta (koos käibemaksuga 4 rubla) ja marki AI-95 mahuga 500 liitrit hinnaga 24,68 rubla. liitri kohta (koos käibemaksuga 3,76 rubla).

Kahe kiipkaardi valmistamise maksumus on 590 rubla. (koos käibemaksuga 90 rubla) tasuti 14.08.2008. Kiipkaarte laekus 14.08.2008 vastuvõtuakti järgi summas kaks tükki.

Oletame, et kuu ajaga saadi kogu bensiin kätte ja kulus ära. CJSC Petrol Plus esitas koheselt bensiini saadetise saatelehe ettemaksu summa kohta, arve ja augustikuu kütuse liikumiste registri. Dokumendid on dateeritud 31. augustil 2008. a.

Petrol Plus CJSC kütuse liikumise registri andmed ja kahe kiipkaardi omaniku aruannete andmed langevad kokku.

Lähtudes OÜ Aurika 2008. aasta raamatupidamispoliitikast, on organisatsioon:

Kiipkaartidega ostetud bensiin võetakse arvestusse ja kantakse maha kord kuus;

Iseseisvalt väljatöötatud vormis saateleht koostatakse igakuiselt ja esitatakse raamatupidamisele aruandekuu viimasel kalendripäeval;

Kiipkaardi omanikelt koostatakse iseseisvalt väljatöötatud vormil aruanne igakuiselt ja esitatakse raamatupidamisele aruandekuu viimasel kalendripäeval.

Aurika OÜ raamatupidamises tehti järgmised kanded:

DEEBIT 60 alamkonto “Ettemaksed” KREDIT 51

38 540 rubla - bensiini ettemaks kanti Petrol Plus CJSC konto alusel;

DEEBIT 60 KREDIT 51

590 hõõruda. - tasuti kahe kiipkaardi eest Petrol Plus CJSC konto alusel;

DEEBIT 10-6 KREDIT 60

500 hõõruda. - saatelehe alusel võetakse arvestusse kaks kiipkaarti;

DEEBIT 19 KREDIT 60

90 hõõruda. - arvestatakse kahe kiipkaardi käibemaksu;

90 hõõruda. - kahe kiipkaardi käibemaksusumma võeti maha CJSC Petrol Plus arve alusel (Vene Föderatsiooni maksuseadustiku artikli 171 lõike 2 ja artikli 172 lõike 1 nõuded olid täidetud);

DEEBIT 10-3 KREDIT 60

32 661 rubla (38 540 RUB – 5 879 RUB) - augustis saadud bensiin, ostetud kahe kiipkaardiga Petrol Plus CJSC saatelehe alusel, Petrol Plus CJSC augustikuu kütuseliikumise register ja kiipkaardi omanikele võeti arvesse kaks aruannet. ;

DEEBIT 19 KREDIT 60

5879 hõõruda. - saadud bensiini maksumuselt võetakse arvesse käibemaksu;

DEEBIT 68 alamkonto “KM arvestused” KREDIT 19

5879 hõõruda. - augustis tegelikult saadud bensiini maksumusest võeti maha käibemaksusumma JSC Petrol Plus arve alusel (Venemaa maksuseadustiku artikli 171 lõike 2 ja artikli 172 lõike 1 nõuded). Föderatsioonile vastati);

DEBIT 60 alamkonto “Arveldused CJSC Petrol Plusiga” KREDIT 60 alamkonto “Ettemaksed”

38 540 rubla - bensiini ettemakse krediteeriti CJSC Petrol Plusi arvelduste lepitamise avalduse alusel;

DEEBIT 10-3 KREDIT 10-6 „Muud materjalid”

500 hõõruda. - kahe kiipkaardi maksumus sisaldub bensiini hinnas;

DEEBIT 26 KREDIT 10-3

33 161 rubla (32 661 rubla + 500 rubla) - augustis tarbitud bensiini maksumus ja kahe kiipkaardi valmistamise kulud (kahe juhi 2008. aasta augusti saatelehtede alusel) kajastatakse äritegevuse üldkuludena.

Registreerimise vastuvõtmine ja bensiini mahakandmine kuu jooksul

Selle meetodi kohaselt registreeritakse bensiin tankimisel kaardiomanike aruannete ja tanklaterminalide kviitungite alusel organisatsiooni aktsepteeritud arvestushindadega. See raamatupidamisprotseduur põhineb Venemaa rahandusministeeriumi 28. detsembri 2001. aasta korraldusega nr 119n kinnitatud varude arvestuse juhendi punktides 36–41 kehtestatud arveteta tarnete raamatupidamisreeglitel.

Nimetatud dokumendi punktis 37 on kirjas, et arveta saadetised võetakse lattu vastu koos materjalide vastuvõtuaktiga (vorm nr M-7, kinnitatud Venemaa Riikliku Statistikakomitee 30. oktoobri 1997. a resolutsiooniga nr 71a) . Vajadusel pärast töötlemis- või kütusefirmast dokumentide saamist korrigeeritakse hinda (kui raamatupidamislikud hinnad erinevad arve kuupäeval hinnakirjas toodud hindadest).

Kulutatud bensiin kantakse veolehtede alusel kuludesse maha varem käsitletud viisil. See raamatupidamisprotseduur, samuti kiipkaardi omanike aruannete ja saatelehtede koostamise regulaarsus tuleb registreerida ostva organisatsiooni raamatupidamispõhimõtetes.

Seoses vaadeldava olukorraga saab tegelikult laekunud bensiini maksumusest käibemaksu maha arvata alles pärast töötlemis- või kütusefirma arve väljastamist.

Pangem tähele, et nii kiipkaartide abil ostetud bensiini arvestusse võtmise kui ka hilisema kuludesse kandmise protseduurid ei lihtsusta pearaamatupidaja elu.

Nagu praktika näitab, on esimesel juhul (korra kuus raamatupidamises) väga raske saada töötlemis- või kütuseettevõtteid kõiki vajalikke raamatupidamise esmaseid dokumente õigeaegselt esitama.

Teisel juhul (kuu sees raamatupidamises) võib hindade korrigeerimise vajaduse tõttu tekkida lisatööjõukulu.

Autori sõnul peaksid organisatsioonid, kes ostavad kiipkaarte kasutades bensiini, välja töötama oma professionaalse seisukoha vaadeldava probleemi suhtes, juhindudes ratsionaalse raamatupidamise ja ettenägelikkuse nõuetest vastavalt PBU 1/98 lõike 7 normidele.

Kiipkaartide abil ostetud kütuse maksuarvestus

Organisatsiooni kulud kütuse ostmiseks võetakse arvesse kas osana materjalikuludest (Vene Föderatsiooni maksuseadustiku artikkel 5, punkt 1, artikkel 254) või osana organisatsiooni ametisõidukite hoolduskuludest (alapunkt). Vene Föderatsiooni maksuseadustiku artikkel 11, punkt 1, artikkel 264). Samal ajal vähendavad nad maksustatavat kasumit, kui on täidetud maksuseadustiku artikli 252 lõike 1 nõuded. See tähendab, et need kulud peavad olema majanduslikult põhjendatud, dokumenteeritud ja tehtud tulu teenimiseks suunatud tegevuste läbiviimiseks.

Seega on kasumi maksustamise eesmärgil esmased dokumendid, mis kinnitavad kiipkaartide abil ostetud bensiini ostmise ja mahakandmisega seotud kulusid, esmased dokumendid, mida raamatupidamises kasutatakse nende kulude arvestamisel. Eelkõige on need saatelehed, töötlemis- või kütuseettevõtte arved ostetud naftasaaduste kohta, kviitungid tanklate terminalidest, kiipkaardi omanike aruanded, töötlemis- või kütuseettevõtete kütuse liikumise aruanded jne.

Maksuarvestuses kulude majandusliku põhjendatuse kinnitamiseks on organisatsioonil õigus kohaldada kütuste ja määrdeainete tarbimisnorme.

Pange tähele: asjakohased standardid jõustusid Venemaa transpordiministeeriumi 14. märtsi 2008. aasta korraldusega nr AM-23-r. Lisaks on uued kütusekulu standardid mõeldud nii autotranspordiettevõtetele kui ka juhtimis- ja kontrollisüsteemiga seotud organisatsioonidele, ettevõtjatele ja teistele isikutele, olenemata nende omandivormist, kes kasutavad autovarustust ja sõiduki šassiil spetsiaalset veeremit. Vene Föderatsiooni territoorium. Autori sõnul on organisatsioonil tegevusstandardite väljatöötamisel õigus sellest dokumendist juhinduda.

Samas maksustamisel arvestatakse tõendavate dokumentide alusel tegelikult tarbitud kütuste ja määrdeainete maksumust.

Kuid kõige olulisem on fikseerida ülekande fakt ise. Ainult vastuvõtudokumendi olemasolul loetakse väärtused ülekantuks ja vastuvõetuks. Millised on eseme vastuvõtmise ja üleandmise akti koostamise tunnused?

Üldised aspektid

Enamasti on erinevat liiki vara vastuvõtmise ja üleandmise akt lisaks poolte õigusi tuvastavatele dokumentidele.

Igasugune leping lihtsalt määratleb tingimused, mida lepingu pooled peavad täitma. Vara võõrandamise lepingu allkirjastamine ei tähenda selle täitmist.

See on toiming, mis kinnitab tingimuste täitmist. Sellele dokumendile peavad alla kirjutama nii edastav kui ka vastuvõtja. Akt muutub lepingu lahutamatuks osaks. Kuid selline toiming on vajalik ka muudel juhtudel.

Näiteks on igas organisatsioonis töötajaid, kes vastutavad vara, kaupade, väärtuslike dokumentide või muu vara eest. Mõnikord asendatakse vastutavaid isikuid või.

Mõnikord on varade liikumine seotud tootmisvajadustega vms. Olenemata põhjusest tuleb vara üleandmine registreerida. Selleks kasutatakse vastuvõtmise ja üleandmise akti.

Mis see on

Eseme vastuvõtmise ja üleandmise akt on dokument, mis kinnitab vara üleminekut ühelt isikult teisele. Toimingut saab kasutada erinevates olukordades.

Ese võib tähendada mis tahes materiaalset väärtust, mis on konkreetse isiku valduses või käsutuses. Objektide üleandmisel võib vaja minna üleandmis-vastuvõtmistunnistust:

- müügi korral;

- rendilepingu alusel;

- tagatisena;

- vastutava isiku vahetuse tõttu jne.

Üleandmise-vastuvõtmise akt on juriidiline dokument. Vajadus selle järele tuleneb vajadusest millegi üleandmise fakti juriidiliselt kinnitada ning fikseerida üleantud objektiga kaasnevate õiguste ja kohustuste üleandmise täpne hetk.

Vastuvõtudokument koostatakse alati vähemalt kahes eksemplaris. Ühe võtab vastu saatja, teise vastuvõttev pool.

Sel juhul peetakse dokumendi kopeerimist vastuvõetamatuks. Kumbki pool peab saama algse akti. Vastasel juhul dokument ei kehti.

Dokumendi eesmärk

Nagu igal ametlikul dokumendil, on vastuvõtmise ja üleandmise aktil juriidiline jõud. Vajadusel võib tegu saada kaalukaks argumendiks vara või muude väärtuste võõrandamise protsessi ühe poole huvide kaitsmisel.

Üleandmise-vastuvõtmise akti vorm ei ole seadusega kinnitatud. Dokument koostatakse mis tahes kujul. Kuid samal ajal peetakse teatud kohustuslike detailide olemasolu rangeks normiks.

Aktis on märgitud järgmised aspektid:

- dokumendi nimi;

- selle valmistamise kuupäev;

- registreerimise koht;

- poolte nimed ja andmed;

- üleantava eseme identifitseerimine ja kirjeldus.

Eseme vastuvõtmise ja üleandmise akt kinnitab eelkõige nimetatud vara üleandmise fakti. Akt ei saa kuidagi asendada lepingut või kokkulepet, mis näeb ette eelseisva tehingu tingimused.

Väärtesemete üleandmise akt võib eraldi dokumendina ilmneda organisatsioonisiseselt vara võõrandamisel vastutavate isikute vahel.

Kuid ka sel juhul saab aluseks kõrgema juhtkonna haldusdokument objekti üleandmise vajaduse kohta.

Ettevõtte välistegevuses on vastuvõtmisakt kohustuslik lisa erinevatele rendilepingutele ja muudele varalise vara võõrandamisega seotud tehingutele.

Aktuse eripära on see, et see kuvab kõik ülekantud objektide nüansid. Dokumendis peavad olema märgitud kõik vara puudused ja kahjustused.

Kui aktis ei märgita eseme puudusi, siis isegi kohtu kaudu on vaevalt võimalik nende olemasolu tulevikus tõendada. Kui üleandmisakt on allkirjastatud, loetakse, et vara on tegelikult üle antud ja täpselt sellises seisukorras, nagu aktis näidatud.

Praegune reguleeriv raamistik

Sellisena ei näe õigusaktis ette vastuvõtuakti vormi. Küll aga näeb seadus ette mõned juhud, mil üleandmisakti olemasolu peetakse kohustuslikuks.

Näiteks kinnisvara võõrandamisel või asjaajamise üleandmisel vastutavale isikule. Muudel juhtudel ei ole vastuvõtuakti kohustusena vaja, vaid toimingu olemus eeldab selle olemasolu.

Väärtesemete üleandmisega seotud vastuolulistes olukordades lähtub kohus just vastuvõtmis- ja üleandmisakti olemasolust. Selle puudumisel ei saa isegi allkirjastatud lepingut pidada konkreetse objekti üleandmise kinnituseks.

Ettevõtetel on õigus välja töötada oma vastuvõtuakti vorm. Selle sisu määratakse pakiliste vajaduste alusel.

Kuid igal juhul peab vorm sisaldama esmases dokumentatsioonis loetletud kohustuslikke üksikasju.

Kuna akt kinnitab äritehingu sooritamist, milleks loetakse mis tahes väärtasjade võõrandamist, on dokument õigustatult kaasatud põhidokumentatsiooni.

Nüansid vastuvõtuakti vormi koostamisel

Üleandmis-vastuvõtuakti vormi koostamisel tuleks arvestada erinevate nüanssidega, mis puudutavad dokumendi olemust. Esiteks ei tohiks segi ajada vastuvõtuakti ja.

Kui viimane lihtsalt kinnitab millegi kättesaamist, siis on tegu kahepoolse dokumendiga. Selle koostamisel eeldatakse, et osalejad on kaks osapoolt, üks võtab vastu, teine edastab. Kehtiv dokument peab sisaldama mõlema poole allkirju.

Oluline asjaolu on ka see, et üleandmis-vastuvõtuakt on dokument, mis tõendab, et pooltel puuduvad vastastikused nõuded.

Akt kirjeldab üksikasjalikult üleantavat objekti, selle omadusi, tunnuseid ja omadusi. Siin kuvatakse ka lapsendamisprotsessi käigus tuvastatud puudused.

Ja kui saaja on aktile alla kirjutanud, siis loetakse, et ta on nõus objekti vastu võtma sellises seisukorras, milles see on. Peale üleandmis-vastuvõtmisakti allkirjastamist ei ole objekti saajal õigust esitada selle kohta mingeid pretensioone. Müüjale.

Seega on mis tahes vara vastuvõtmise ja üleandmise toimingu põhipunktid järgmised:

- märge üleandmisega seotud osapoolte kohta;

- akti alusel üleandmise objekti täpne identifitseerimine;

- objekti oleku üksikasjalik kirjeldus.

Teatud nüansid eseme vastuvõtmise ja üleandmise akti vormistamisel tekivad ka seoses konkreetselt üleantava vara iseloomulike tunnustega.

Juhtumid vallandamisel

Ostu-müügilepingu juurde

Müüja kohustub ostu-müügilepingu sõlmimisega andma ostjale üle lepingus märgitud eseme lepingus määratud viisil. See võib olla mis tahes väärtuslik vara, mis müüjal on omandiõiguse alusel.

Lepingu võib sõlmida teatud veose ostu-müügiks. Akti eesmärk on kinnitada vara võõrandamise kehtivust.

Mõnel juhul on üleandmisakti olemasolu soovituslik, mõnel juhul kohustuslik. Näiteks kinnisvara ostmisel ja müümisel on võõrandamisakt lepingu lahutamatuks osaks.

Üleandmisdokument on osa dokumentide paketist, mis esitatakse ostetud kinnisvara omaniku omandiõiguse registreerimiseks.

Ostu-müügi vastuvõtmise ja üleandmise akti tähtsus on ka selles, et akti allkirjastamisel lähevad kõik lepingu esemega seotud õigused ja kohustused üle uuele omanikule.

Aktis kirjeldatakse üksikasjalikult lepingu objekti. Samuti on vaja välja tuua kõik müügiobjekti puudused, kuna akti allkirjastamine tähendab vara nõueteta vastuvõtmist.

Eritehnika rent

Eritehnika liisimisel ühest lepingust ei piisa. Just vastuvõtmise ja üleandmise akt tõendab seadme hetkeomadusi ning määrab ka, millises seisukorras seadmed tagastada.

Renditava eritehnika üleandmise aktis on märgitud:

- üleantud erivarustuse kirjeldus;

- defektide, kahjustuste või muude defektide olemasolu;

- lahknevus eriseadmete ja lepingus märgitud nimetuste vahel;

- periood, milleks eritehnika rendile antakse;

- poolte allkirjad.

Üleandmisakti roll eritehnika, näiteks traktori rentimisel on märkimisväärne ka seetõttu, et rendikasutuse periood algab akti allkirjastamise kuupäevast.

Mittefinantsvara objektid

Mittefinantsvara võõrandamisel saab juhinduda eelarvelistele asutustele seadusega kinnitatud korrast.

Avalikusse sektorisse kuuluvatel organisatsioonidel on praegu kohustus kasutada ühtseid vorme, mille kujundusnõuded on ette määratud lisade ja nendega kaasnevate juhenditega.

Vara võõrandamisel asutuste, organisatsioonide ja asutuste vahel vormistatakse mitterahalise vara vastuvõtmise ja üleandmise akt vastavalt kinnitatud vormile 0504101.

Samas ei ole korralduses nr 52n märgitud vormi 0504101 kohustuslikku kasutamist materiaalse vara soetamisel. Kuid institutsioon saab selle vastutuse koondada.

Vekslid

Vekslite vastuvõtmise ja üleandmise akt ei ole formaalselt siduv dokument. Kuid selle olemasolu vähendab riske juriidiliste vaidluste korral, kui teine pool teatab, et tehingut ei ole.

Akt koostatakse ootusega sisestada väärtpaberitehingu andmeid täpsustav teabemaht. Aktimall sisaldab järgmisi andmeid:

- paberi tüüp (ülekanne või tavaline);

- koostamise kuupäev ja koht;

- paberi tunnusandmed (seeria, number, muud andmed);

- iga üksiku arve hindamine;

- kõigi üleantud väärtpaberite hindamise summa;

- arvetel olevate rahaliste vahendite tasumise tähtaeg.

Akt sisaldab ka teavet osapoolte kohta ja lingi lepingule, kui see on olemas. Näide – veksli vastuvõtmise ja üleandmise akti täitmise tüüpvorm ja näidis.

Hoidmiseks

Hoiustamislepinguga kaasneb asja võõrandamine koos selle hilisema tagastamisega. Sel juhul toimub üleandmine, nagu ka tagastamine, traditsiooniliste dokumentide vormistamise teel, mis näitavad, et üleandmine toimub säilitamiseks.

Kuid üleandmise fakti ennast kinnitab vastuvõtmise ja üleandmise akt. Akti allkirjastamine nihutab vastutuse vara ohutuse eest kogu lepingus märgitud hoiuperioodi ajaks hoidjale.

Akti vorm võib olla meelevaldne, kuid enamasti kasutatakse kinnitatud vormi. Akti koostab hoiuleandja ja sellele kirjutab alla hoidja laotöötajate juuresolekul.

Üldiselt taanduvad kõik üleandmis-vastuvõtmisakti koostamise tunnused üleantava objekti kohustuslikule üksikasjalikule kirjeldamisele ja poolte tuvastamisele. See välistab poolte võimalikud pretensioonid üleantava vara mittenõuetekohase seisukorra kohta.

Seadmete vastuvõtmise või ülekandmise protsess nõuab dokumentatsiooni. Liikumise fakt fikseeritakse vastava aktiga. Millised on seadmete vastuvõtusertifikaadi loomise funktsioonid? Seadmete vastuvõtmisel või üleandmisel tuleb vormistada üleandmise-vastuvõtmise akt. See dokument on...

Tänapäeval on palju erinevaid dokumente, mis on seotud nii üürilepingu vormistamisega kui ka muudel põhjustel ruumide kolmanda isiku kasutusse andmisega. Selliste dokumentide koostamisega kaasneb suur hulk erinevaid nüansse. Üks kohustuslikest dokumentidest on üleandmise-vastuvõtmise akt. Ta ei ole...

Materjali allalaadimiseks täitke allolev väli ja klõpsake nuppu Laadi alla.

Leping kaardile Novatorrus, UniCardOil - Kõrge oktaanarvuga kütusekaardi üleandmise aktsepteerimise akt laadige alla kütusekaardi üleandmise akt juhi näidisproovile. Omandi üleminek üleandmise hetkel - kütusekaardi juhile üleandmise toiming. Selle saate alla laadida aadressilt - Aktsepteerimisakt, kütusekaardi juhile üleandmise akt, näidis 1) isikud Täpsustab hetke suhtlusolukord.

Veerus on kirjas 100. plastiku ettemaksu allalaadimine kütusekaardi juhile üleandmise akt, näidis arve järgi ja kütusekaardid kütusekaartide vastuvõtmise ja üleandmise akti alusel. Kütusekaardid antakse Kliendile üle vastavalt üleandmis-vastuvõtmisaktile, kuupäeval. Näiteid toote defekti aktist 11. sept 2008 Kütusekaartide üleandmisel organisatsioonile (selle advokaadile) koostatakse vastuvõtuakt või kahjumliku toote akt (vorm TORG-12).

Kütusekaart ei ole maksevahend ja seda aktsepteeritakse tanklates. Auto vastuvõtmise ja üleandmise akt.Nad otsisid kurjust mitte endas, vaid enda ümber ja leidsid selle kergesti üles. Kaartide valmistamine võtab veidi aega, pärast seda antakse need teile kasutamiseks. Politseikoolituse protsess hõlmab selliste keskkondade määratlemist, mis hõlmab tüüpilise, vastuvõetava, sobiva esindamist, mis võib sõltuda sellistest teguritest nagu vanus, sugu, rass, käitumine, riietus, aeg ja koht.

Selline reaktsioon on lubatud ainult siis, kui selle vastulause olemus on seotud asjadega, mis on kõnelejate jaoks nõutud.

Sellise akti koostamise eesmärk on vormistada kütusekaartide kliendile üleandmise protsess peale programmeerimist. Kui leping näeb ette turvakaardi tagastamise, vormistatakse tagastamistunnistus samal viisil.

Arendus ja vormi täitmine

Hetkel ei ole riigi tasandil vastu võetud üldisi norme ja reegleid, mille järgi tuleks koostada kütusekaartide vastuvõtmise ja üleandmise aktid. Sellise dokumendi vormi kujundamisel lähtuvad selle väljatöötajad ennekõike muu sarnase dokumentatsiooni koostamise loogikast ja praktikast.

Reeglina vormistab Rosnefti, TNK või muid kütusekaarte müüvad tarnijad oma veebilehtedel postkaardi vastuvõtmise tõendi. Iga juriidilisest isikust klient saab selle dokumendi näidise enda jaoks alla laadida.

Erinevates ettevõtetes võivad sellistel vormidel olla väikesed erinevused, kuid põhimõtteliselt on kõik valdkonnad samad. Peaaegu kõigil juhtudel peab klient märkima:

- vormi täitmise kuupäev, kuu ja aasta;

- organisatsiooni nimi või number;

- akti täitja perekonnanimi, initsiaalid ja ametikoht;

- volikirja või muu juriidilise dokumendi number, mille alusel organisatsiooni esindaja saab kütusekaarte;

- tellitud kaartide arv;

- juhtide nimed, kellele väljastatud kaardid määratakse, samuti nende autode numbrimärgid;

- andmed panga esindaja kohta;

- väljastatud kütusekaartide tüüp.

Valmis kütusekaardid antakse reeglina isiklikult üle tellinud organisatsiooni juhile. Sel hetkel allkirjastatakse kaardi vastuvõtmise ja üleandmise sertifikaat.

Töötajatele kütusekaartide väljastamise ajakiri

Konkreetsetele töötajatele kütusekaartide määramise korraldus (juhend) koostatakse mis tahes kujul. Kontrolli hõlbustamiseks ja raamatupidamise hõlbustamiseks on soovitatav luua spetsiaalne päevik, kuhu märgitakse sõidukijuhtidele kütusekaartide väljastamise ja tagastamise faktid.

Ajakiri sisaldab standardteavet seda tüüpi dokumentide kohta:

- juhi perekonnanimi;

- auto mark ja numbrimärk;

- uuesti täidetava kütuse tüüp ja mark;

- kaardi number;

- selle väljaandmise kuupäev;

- tagastamise kuupäev;

- juhi allkiri.

Firma RusPetrol müüb juriidilistele isikutele kütusekaarte ja pakub oma klientidele infotuge. Ettevõtte töötajad annavad üksikasjalikud vastused kõigile teie küsimustele.

Kütusekaardi juhile üleandmine on palgatud juhtidega sõidukeid omava ettevõtte dokumendivoo oluline osa. Seda paberit kasutades saate järgida autojuhtidele bensiini väljastamise dokumenteerimise algoritmi.

FAILID

plussid

Valdav osa transpordisektoris tegutsevatest või transpordiga tegelevatest ettevõtetest seisavad silmitsi kütusekasutuse kontrollimise probleemidega. Kütusekaartide massiline kasutamine laienevas ettevõttes võimaldab:

- Optimeerige raamatupidamisaruandlust.

- Väljatrükkide abil muuta ettevõtte kulud selgemaks, koguda statistikat ja parandada logistilisi protsesse üldiselt.

- Vähendage makseaega tanklates.

- Vähendage kulusid ettevõtte allahindluse kaudu, mida tavaliselt pakuvad kütusefirmad.

Ühesõnaga, firmajuhid saavad transpordiga intensiivselt töötades kiiresti aru lepingute sõlmimise ja autojuhtidele kütusekaartide väljastamise vajadusest.

Juriidilise registreerimise kord

Tagamaks, et maksuorganisatsioonil kütusekulude kohta küsimusi ei teki, võite paberite koostamiseks kasutada järgmist mehhanismi:

- Sõlmi iga töötajaga tööleping, milles on sätestatud kütusekaartide kasutamine. Kui lepingud on sõlmitud varem, siis saab neile teha lisad.

- Iga töötaja kohta koostada kütusekaardi vastuvõtuakt.

- Võtta kasutusele kütuse ja määrdeainete arvestussüsteem iga sõidu kohta saatelehtede vormistamise näol.

- Raamatupidamises kajastatakse kütusekulu vastavalt igale kütusekaardile väljastatud saatelehele.

- Kütuse ja määrdeainete mahakandmine allkirjastatud saatelehtede alusel.

Oluline nüanss: autod ei tohiks olla juhtide omad. Kui see on nii, siis tuleb esmalt sõlmida organisatsiooniga autorendi leping.

Vastasel juhul võib reguleerivatel organisatsioonidel tekkida mitmeid küsimusi kütusekulu kui ettevõtte kompenseeritavate kulude arvestamise seaduslikkuse kohta.

Ülekandeakti täitmine

Juht ja tööandja lepivad selle dokumendiga kokku vara võõrandamises kütusekaardi vormis. Selleks, et dokumendil oleks õigusjõud, peab see sisaldama:

- Andmed selle koostanud organisatsiooni kohta.

- Kuupäev.

- Linn.

- Täisnimi.

- Kui ettevõte on sellise praktika omaks võtnud, siis registreerimisnumber. See muudab kohaloleku logidesse salvestamise lihtsamaks.

Põhiosa

Lisatud näidis näitab minimaalset teabe kogumit, mis peaks sisalduma kütusekaardi juhile üleandmise aktis:

- Ettevõtte nimi.

- Organisatsiooni esindaja, kelle nimel ülekanne tehakse. Näites on see tegevjuht. Soovitav on, et paberil oleks sama isik, kelle jaoks kütuse tarneleping kütusefirmaga sõlmiti. Täisnimi on märgitud.

- Milliste dokumentide alusel annab tööandja vara juhile üle? LLC-s on selline dokumentatsioon harta.

- Kütusekaardi üleandmise eesmärk sellele konkreetsele isikule. Siin saate selgituseks märkida auto numbri ja margi, millele juht on määratud (ideaaljuhul eraldi tellimusega). Kuid võite hoiduda sõidukite mainimisest.

- Selle juhi täisnimi, kellele kaart antakse. Oluline punkt: selle juhiga tuleb enne akti sõlmida tööleping. Veelgi enam, kütusekaardi ja ülemineku hetke lisamine töötaja ja tööandja vahelisesse lepingusse on kohustuslik.

- Kütusekaardi nimi ja number.

- Mitu eksemplari on aktist koostatud?

Viimase punkti kohta koostatakse tavaliselt kaks dokumenti: üks tööandjale, teine töötajale. Mõlemal peab olema mõlema allkiri. Ainult sel viisil on dokumendil soovitud juriidiline jõud.

Lehe lõpus on spetsiaalsed veerud kaardi saaja ja selle üleandja allkirjade jaoks. Juht võib soovida määrata selle protsessi eest vastutava isiku. Seejärel kannavad sellise plaani dokumendid määratud rahaliselt vastutava isiku allkirja.

Kütusekaardi maksumus

Üldiselt on kütusekaardi eripäraks see, et seda saab väljastada kolmel võimalikul viisil:

- Tasuta.

- Tagastamise tingimusega. Juht jätab selle eest sularaha sissemakse. Kaardi tagastamisel tehakse pöördkonteering raamatupidamisse. Sellisel juhul ei tohiks kaardi maksumus kuskilt ilmuda. See tähendab, et organisatsiooni üldkulud ei tohiks selle tulemusena suureneda ega väheneda. See tuleneb maksuseadustiku artiklist 250.

- Tasuga, teatud summa eest. Sellises olukorras kantakse kulu koheselt tootmiskulude kontole.

Esitatud näidisaktis on täpsustatud tasuta ülekanne. Aga kui need on muud variandid, siis peaksid need tekstis välja tulema, sest sisuliselt on tegu töötaja ja tööandja omavahelise vastuvõtmise ja üleandmise kokkuleppega.

Kütusekaardi arvestus

Kaartide väljastamise protsessi süstematiseerimiseks luuakse spetsiaalne dokument - päevik kütusekaartide vastuvõtmise ja väljastamise registreerimiseks. Seda luues ja süstemaatiliselt hooldades on võimalik koostada täisväärtuslik aruandlus mis tahes vormis kütusekulu arvestuse kontrollimiseks.

Dokument sisaldab väljastamise protsessi põhiteavet: kaardi number, auto mark, numbrimärgi number, väljaandmise kuupäev, kaardi väljastanud isiku täisnimi ja loomulikult selle saanud juhi andmed. See dokument võib sisaldada ka kütusekaardi juhile üleandmise akti numbrit.

Teine tee

Juhul, kui kaardi väljastamiseks on määratud palju töötajaid, on kütusekaartide väljastamiseks lubatud anda juhi allkirjastatud erikorraldus. Seal saab teabe esitada loendina või tabelis. Selle tabeli ühes veerus registreeritakse juht, teises - talle väljastatud kaart. Loomulikult ei pea tellimust allkirjastades koostama kütusekaardi juhile üleandmise akti.